答案已發布37 個來源

歐洲監管機構齊聲警告:自主AI代理人恐引發金融市場「大崩潰」

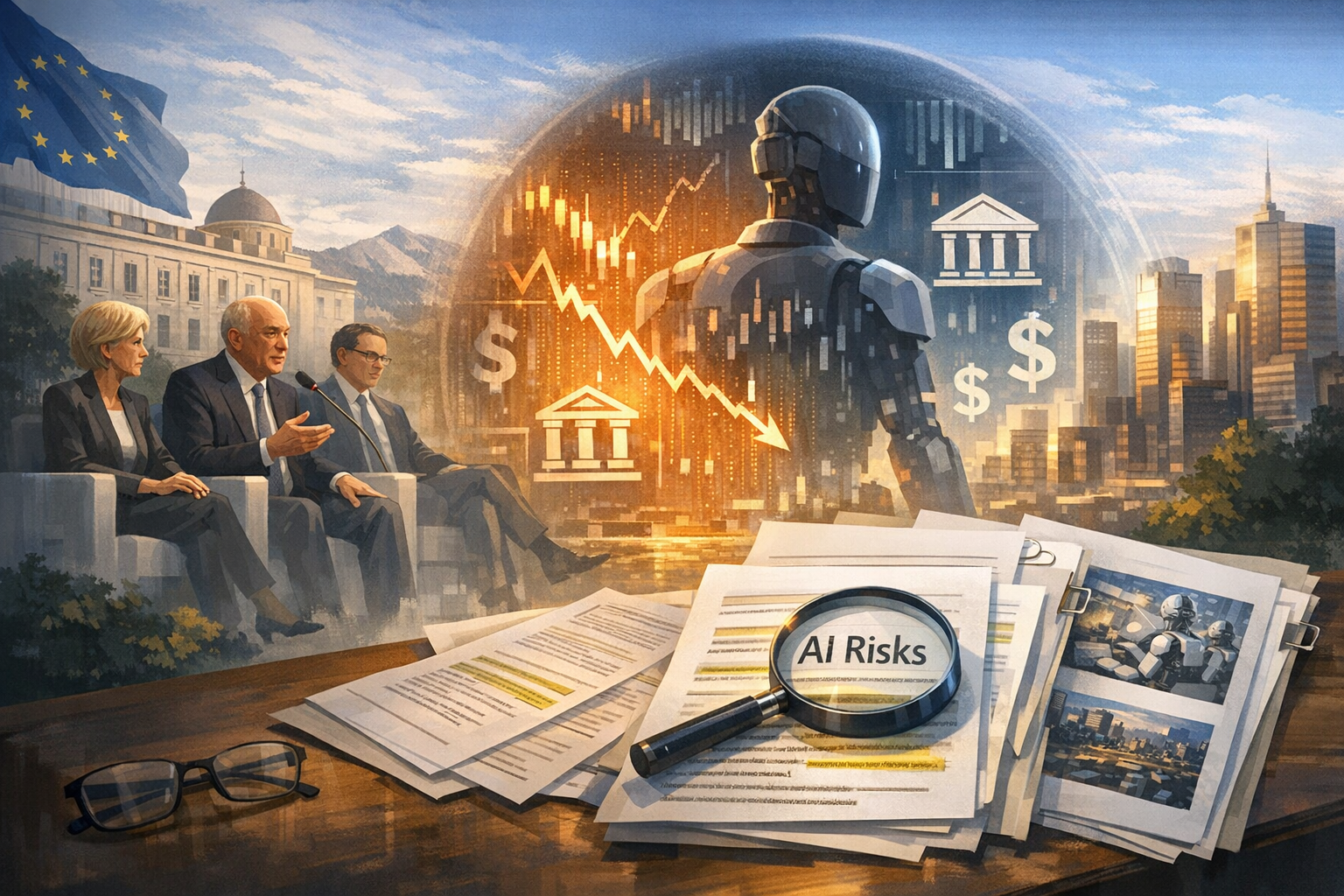

2026年6月最後一週,歐洲監管機構與央行官員在辛特拉歐洲央行論壇等場合同步發出警告,指出自主AI代理人對金融穩定構成系統性威脅,英格蘭銀行副總裁莎拉·布里登更警告其可能引發「市場大崩潰」。 英國FCA總裁尼基爾·拉蒂在6月24日直言「法規永遠跟不上AI的步伐」,呼籲從傳統的規則制定轉向以結果為導向的「監理」(Stewardship)模式;歐洲央行總裁拉加德則在6月17日表示AI「可能導致危險的金融危機」。

AI 提示詞

openai.comCreate a landscape editorial hero image for this Studio Global article: Search & fact-check with cited sources for What specific warnings did European regulators and central bankers — including Bank of England De. Article summary: In the final week of June 2026, a coordinated wave of warnings from European regulators and central bankers at the ECB Forum in Sintra and other venues identified autonomous AI agents as a systemic financial stability th. Topic tags: general, news, general web, user generated, government. Style: premium digital editorial illustration, source-backed research mood, clean composition, high detail, modern web publication hero. Use reference image context only for broad subject, composition, and topical grounding; do not copy the exact image. Avoid: logos, brand marks, copyrighted characters, real person likenesses, fake screenshots, UI text, readable text, watermar

2026年6月最後一週,歐洲監管機構與央行官員在辛特拉歐洲央行論壇等地協同步調,發出一連串警告,直指自主AI代理人對金融穩定構成系統性威脅,並呼籲全面改寫監理架構。建議的新防護措施包括量身打造的專屬規則、市場級「緊急停止開關」以及強化復原機制,以阻止連鎖式崩潰。

英格蘭銀行副總裁莎拉·布里登警告「市場大崩潰」(2026年6月30日)

在葡萄牙辛特拉舉行的歐洲央行論壇上,英格蘭銀行副總裁莎拉·布里登警告,若所有自主AI代理人對相同信號做出完全一致的反應,恐「加劇市場壓力下的波動性」,可能引發足以顛覆整個市場的連鎖反應 。

布里登將代理式AI視為當前最嚴重的金融穩定隱憂,並警告這些系統帶來的網路風險時間表「是以月來計算,而非年」 。此舉標誌著英格蘭銀行多年來堅持現有監管架構已足夠的立場出現重大轉向,如今承認需要針對AI制定專門規範

。布里登明確指出,目前中立於科技的監管法規「並非為能夠自主運作的系統而設計」

。

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

大家也會問

「歐洲監管機構齊聲警告:自主AI代理人恐引發金融市場「大崩潰」」的簡短答案是什麼?

2026年6月最後一週,歐洲監管機構與央行官員在辛特拉歐洲央行論壇等場合同步發出警告,指出自主AI代理人對金融穩定構成系統性威脅,英格蘭銀行副總裁莎拉·布里登更警告其可能引發「市場大崩潰」。

最值得優先驗證的重點是什麼?

2026年6月最後一週,歐洲監管機構與央行官員在辛特拉歐洲央行論壇等場合同步發出警告,指出自主AI代理人對金融穩定構成系統性威脅,英格蘭銀行副總裁莎拉·布里登更警告其可能引發「市場大崩潰」。 英國FCA總裁尼基爾·拉蒂在6月24日直言「法規永遠跟不上AI的步伐」,呼籲從傳統的規則制定轉向以結果為導向的「監理」(Stewardship)模式;歐洲央行總裁拉加德則在6月17日表示AI「可能導致危險的金融危機」。

接下來在實務上該怎麼做?

金融穩定理事會(FSB)於6月10日發布諮詢報告,「強烈」建議各國加強對自主AI代理人的管控,並坦承人類對AI的監理「無法規模化」(doesn't scale)。

來源

- cnbc.comAI is outpacing the rules, Europe's top bankers and regulators warn

- bloomberg.comBOE's Breeden Warns AI Agents Risk Triggering Market Meltdowns

- dig.watchBank of England warns agentic AI threatens financial stability | Digital Watch Observatory

- reuters.comBank of England's Breeden signals new rules to govern agentic AI

- forklog.comBank of England to Review AI Guidelines in Financial Sector | ForkLog