답변게시됨16 소스

AI발 부품난이 PC 메인보드 시장까지 흔든다

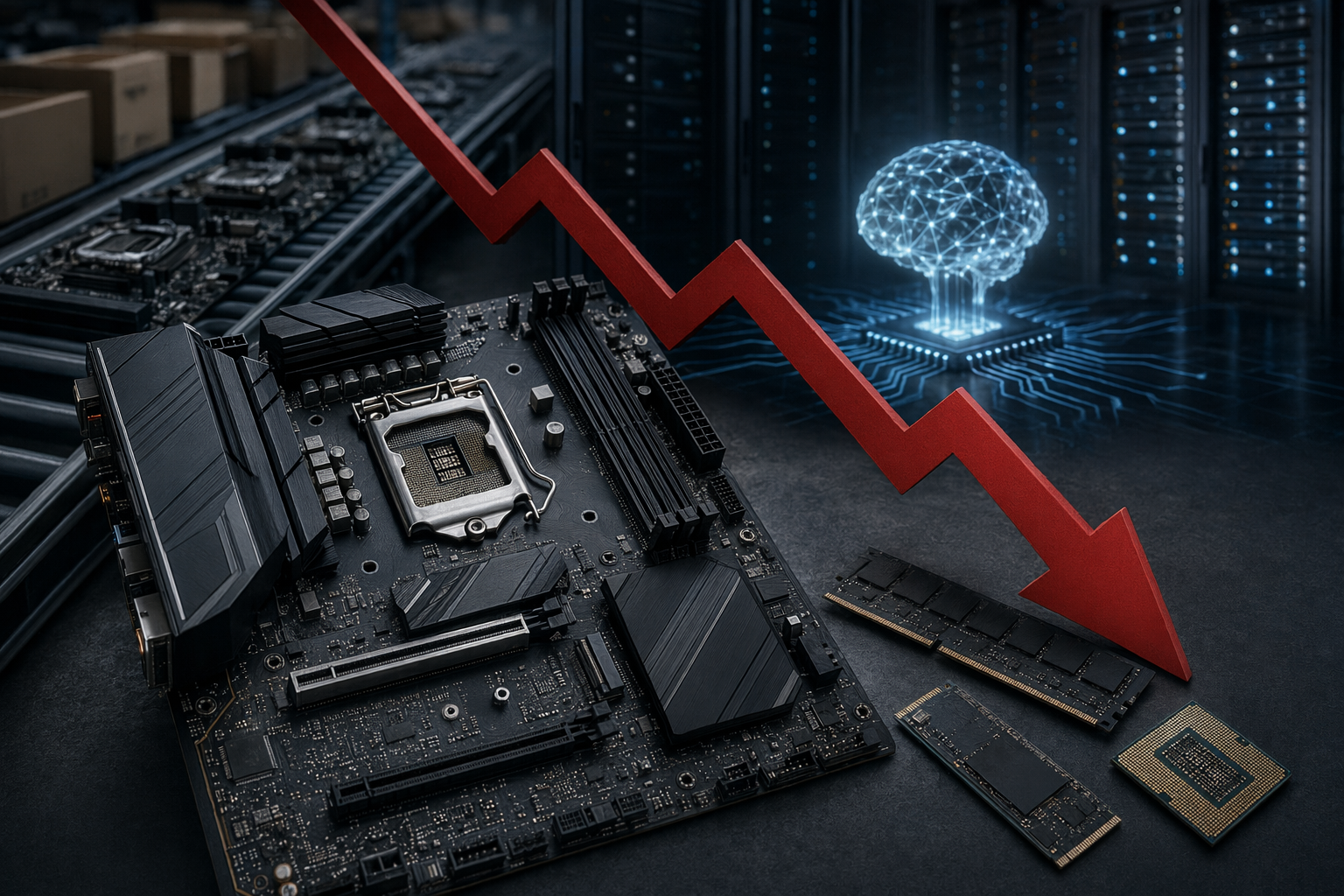

2026년 메인보드 출하량 감소 전망의 핵심은 메인보드 자체보다 PC 한 대를 새로 맞추는 전체 비용 상승에 있다. AI 데이터센터 수요가 메모리, 저장장치, CPU 공급을 압박하면서 조립 PC 이용자들이 업그레이드를 미루고, 그 결과 메인보드 수요도 함께 줄어드는 구조다 [2][3][6].

AI 프롬프트

openai.comCreate a landscape editorial hero image for this Studio Global article: Why PC Motherboard Shipments Are Set to Slump in 2026. Article summary: Motherboard shipments are expected to drop in 2026 because AI data center demand is tightening memory, storage and CPU supply, raising the cost of a full PC build; Omdia forecasts overall PC shipments down 12% to 245.... Topic tags: pc hardware, motherboards, ai, semiconductors, memory. Reference image context from search candidates: Reference image 1: visual subject "# PC Manufacturers To See Massive Decline In Motherboard Shipments In 2026 Due To Low Consumer Demand As Component Prices Rise. Motherboard shipments are going to see a sharp decre" source context "PC Manufacturers To See Massive Decline In Motherboard ..." Reference image 2: visual subject "PC motherboard sales are on track for some of the biggest corrections in recent times as man

메인보드 시장의 부진은 메인보드만의 문제가 아니다. 새 메인보드는 보통 CPU, 메모리, 저장장치, 때로는 GPU까지 함께 바꾸는 ‘플랫폼 교체’의 출발점이다. 그런데 2026년 PC 시장에서는 바로 그 주변 부품들이 가격과 공급 양쪽에서 압박을 받고 있다 .

한 줄 요약: PC 한 대 맞추는 비용이 뛰었다

여러 전망과 공급망 보도에서 반복되는 원인은 AI 인프라 투자 확대다. DigiTimes를 인용한 보도들은 AI 데이터센터 확장이 칩 자원을 압박하면서 DRAM, CPU, 기타 PC 부품의 부족과 가격 상승으로 이어지고 있다고 전했다 . IDC 관련 보도 역시 메모리 부족, 3D NAND와 DRAM 가격 상승, AI 부문 성장에 따른 공급망 교란을 2026년 PC 출하 전망 약화의 이유로 꼽았다

.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

사람들은 또한 묻습니다.

"AI발 부품난이 PC 메인보드 시장까지 흔든다"에 대한 짧은 대답은 무엇입니까?

2026년 메인보드 출하량 감소 전망의 핵심은 메인보드 자체보다 PC 한 대를 새로 맞추는 전체 비용 상승에 있다.

먼저 검증할 핵심 포인트는 무엇인가요?

2026년 메인보드 출하량 감소 전망의 핵심은 메인보드 자체보다 PC 한 대를 새로 맞추는 전체 비용 상승에 있다. AI 데이터센터 수요가 메모리, 저장장치, CPU 공급을 압박하면서 조립 PC 이용자들이 업그레이드를 미루고, 그 결과 메인보드 수요도 함께 줄어드는 구조다 [2][3][6].

실무에서는 다음으로 무엇을 해야 합니까?

수치는 아직 확정 실적이 아니라 전망과 공급망 보도에 가깝지만, 여러 보고서는 공통적으로 출하량 감소, PC 가격 상승, DIY 수요 약화를 가리키고 있다 [1][8][10].