RéponsesPublié16 sources

Pourquoi les cartes mères PC devraient fortement reculer en 2026

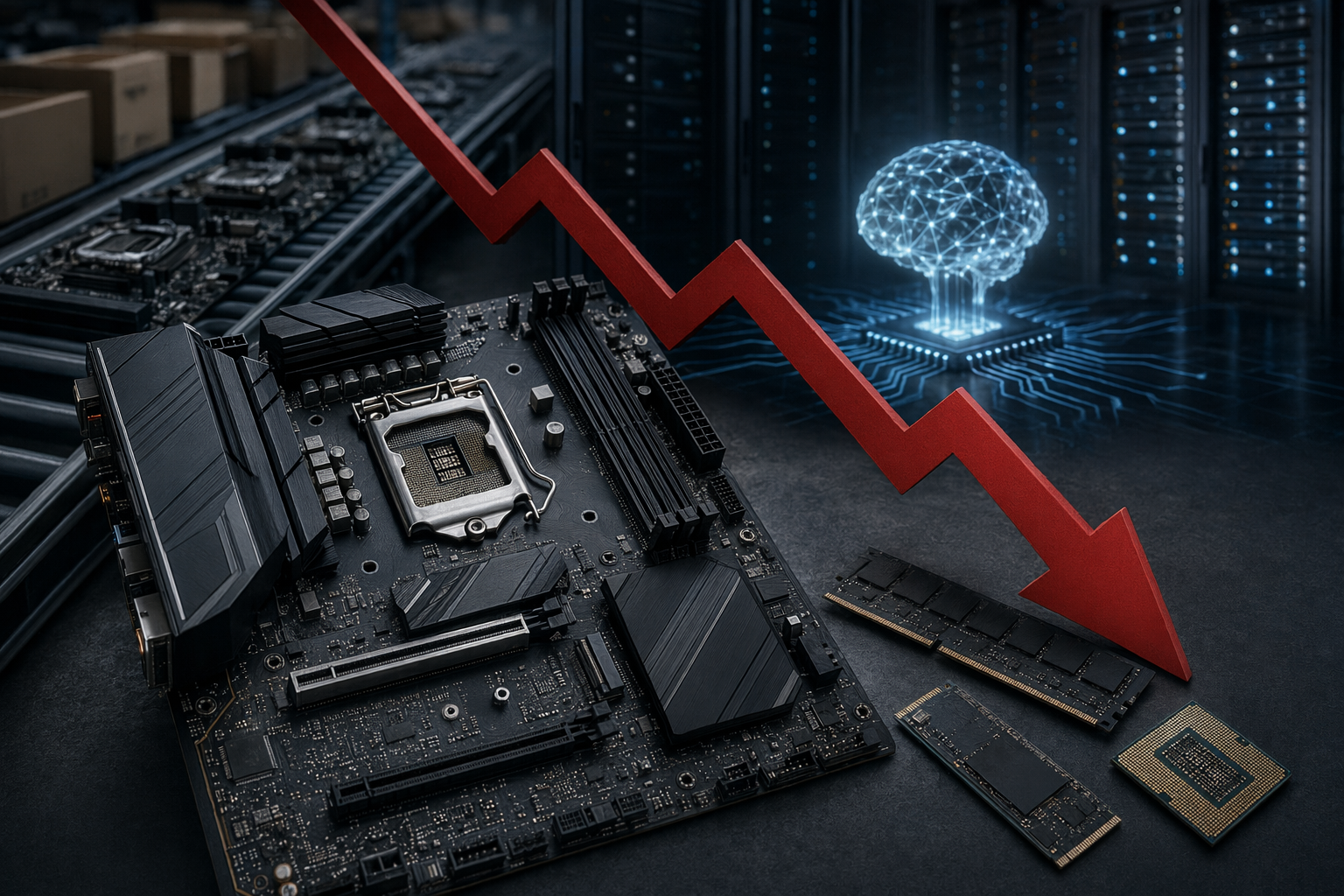

La demande des centres de données IA met sous tension la mémoire, le stockage et les processeurs, ce qui renchérit le coût d’un PC assemblé. Une carte mère est un achat de plateforme : si CPU, RAM, SSD ou GPU deviennent chers ou rares, beaucoup reportent tout le montage [2][3][6].

Prompt IA

openai.comCreate a landscape editorial hero image for this Studio Global article: Why PC Motherboard Shipments Are Set to Slump in 2026. Article summary: Motherboard shipments are expected to drop in 2026 because AI data center demand is tightening memory, storage and CPU supply, raising the cost of a full PC build; Omdia forecasts overall PC shipments down 12% to 245.... Topic tags: pc hardware, motherboards, ai, semiconductors, memory. Reference image context from search candidates: Reference image 1: visual subject "# PC Manufacturers To See Massive Decline In Motherboard Shipments In 2026 Due To Low Consumer Demand As Component Prices Rise. Motherboard shipments are going to see a sharp decre" source context "PC Manufacturers To See Massive Decline In Motherboard ..." Reference image 2: visual subject "PC motherboard sales are on track for some of the biggest corrections in recent times as man

Le recul attendu des cartes mères n’est pas une crise isolée d’un composant. Dans un PC fixe, surtout dans l’univers des configurations montées pièce par pièce, une nouvelle carte mère est rarement un achat solitaire : elle accompagne souvent un changement de plateforme, avec processeur, mémoire vive, stockage et parfois carte graphique. Or ce sont justement ces éléments qui subissent de fortes tensions dans les projections 2026 du marché PC .

Réponse courte : monter un PC coûte plus cher

Le fil rouge, c’est l’investissement massif dans l’infrastructure liée à l’intelligence artificielle. Des rapports citant DigiTimes indiquent que l’expansion rapide des centres de données IA mobilise des ressources en puces et contribue à des pénuries ainsi qu’à des hausses de prix pour la DRAM, les processeurs et d’autres composants PC . Des articles liés aux prévisions d’IDC évoquent aussi des pénuries de mémoire, la hausse des prix de la NAND 3D et de la DRAM, ainsi que des perturbations de chaîne d’approvisionnement liées au boom de l’IA .

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

Les gens demandent aussi

Câu trả lời ngắn gọn cho "Pourquoi les cartes mères PC devraient fortement reculer en 2026" là gì?

La demande des centres de données IA met sous tension la mémoire, le stockage et les processeurs, ce qui renchérit le coût d’un PC assemblé.

Những điểm chính cần xác nhận đầu tiên là gì?

La demande des centres de données IA met sous tension la mémoire, le stockage et les processeurs, ce qui renchérit le coût d’un PC assemblé. Une carte mère est un achat de plateforme : si CPU, RAM, SSD ou GPU deviennent chers ou rares, beaucoup reportent tout le montage [2][3][6].

Tôi nên làm gì tiếp theo trong thực tế?

Les chiffres restent des prévisions et des informations de chaîne d’approvisionnement, mais plusieurs sources pointent vers moins d’unités, des prix PC plus élevés et une demande DIY plus faible [1][5][8][10].