答案已發布16 來源

鎳期貨點解突然飆升?印尼供應管制同Weda Bay停產成關鍵

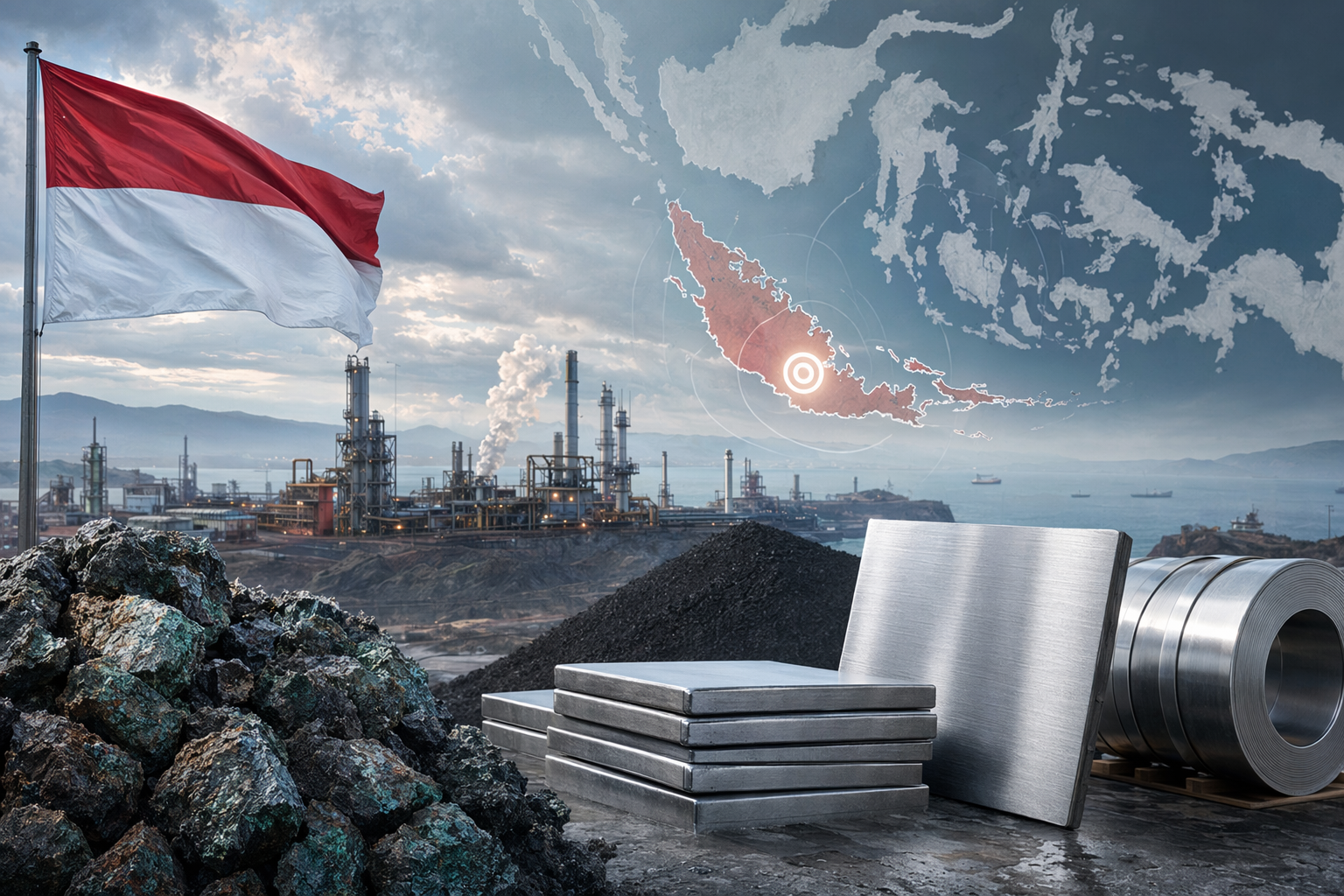

鎳期貨升近每噸1.9萬美元,市場開始重新評估印尼供應風險,包括Weda Bay冶煉園區維修、礦石配額收緊同可能的出口管制。[1][2] Weda Bay約10%至15%的高品位鎳生鐵(NPI)產能進行輪流維修,短期供應預期收緊,成為最近一輪鎳價上升的直接導火線。[2] 即使LME庫存下降同加工成本上升支撐價格,多數分析仍認為全球鎳市場到2026年仍可能維持供過於求。[6]

AI 提示

openai.comCreate a landscape editorial hero image for this Studio Global article: What is driving the recent surge in nickel futures, and how are maintenance shutdowns at Indonesia’s Weda Bay smelting hub, tighter nickel o. Article summary: Nickel futures are rising because traders are repricing Indonesia supply risk: planned maintenance at Weda Bay, tighter ore quotas, possible export controls, and earlier nickel pig iron cuts are all reducing confidence t. Topic tags: general, general web, user generated. Reference image context from search candidates: Reference image 1: visual subject "By early January 2026, nickel futures had already climbed to 15-month highs as investors anticipated the impact of the coming "supply squeeze."." source context "FinancialContent - Indonesia Shakes Global Nickel Market: World’s Largest Mine Sees 70% Production Cut in Push to Inflat" Reference image 2: visual subj

鎳期貨最近明顯走強,主要原因係市場開始重新評估來自印尼的供應風險。作為全球最大鎳生產國,印尼目前主導住全球鎳礦開採同加工能力,而當地一連串政策同生產變化——包括 Weda Bay工業園區維修、礦石配額收緊、潛在出口管制,以及較早前的鎳生鐵(NPI)減產——都令市場預期短期供應可能變得更緊張。

同一時間,交易所庫存下降同加工成本上升亦推高市場情緒。不過從中期角度睇,一些分析仍然預計全球鎳市場到 2026年仍會保持供過於求,因為印尼大量新建的加工產能仍然在擴張。

Weda Bay維修成為近期鎳價上升導火線

最近推高鎳價的最直接原因,是印尼 Weda Bay Industrial Park 的計劃性維修。呢個位於哈馬黑拉島的工業園區係全球最大鎳加工中心之一。

市場消息指,未來幾個月將會有 約10%至15%的高品位鎳生鐵產能 進行輪流維修。

由於Weda Bay聚集大量冶煉廠,專門生產用於不鏽鋼製造的鎳生鐵,一旦部分產能暫停,市場對短期供應就會變得更敏感。消息傳出後,倫敦金屬交易所(LME)鎳價一度 上升約2.6%,至約19,050美元一噸。

呢個反應亦顯示一個現實:全球鎳供應鏈已經高度集中於印尼,一個大型工業園區的變化都可以影響國際價格。

印尼礦石配額政策正在改變全球供應

雖然維修係短期催化劑,但更深層原因係印尼政府的政策方向。

雅加達近年開始加強控制鎳礦開採配額同採礦許可,目的係 管理供應、穩定價格,同推動本地加工產業。

政府計劃顯示,2026年鎳礦產量配額可能降至約2.5億至2.6億濕噸,相比 2025年的3.79億噸 明顯減少。

呢個變化對全球市場非常重要,因為印尼目前佔 全球約60%的鎳產量。

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

人們還問

「鎳期貨點解突然飆升?印尼供應管制同Weda Bay停產成關鍵」的簡短答案是什麼?

鎳期貨升近每噸1.9萬美元,市場開始重新評估印尼供應風險,包括Weda Bay冶煉園區維修、礦石配額收緊同可能的出口管制。[1][2]

首先要驗證的關鍵點是什麼?

鎳期貨升近每噸1.9萬美元,市場開始重新評估印尼供應風險,包括Weda Bay冶煉園區維修、礦石配額收緊同可能的出口管制。[1][2] Weda Bay約10%至15%的高品位鎳生鐵(NPI)產能進行輪流維修,短期供應預期收緊,成為最近一輪鎳價上升的直接導火線。[2]

接下來在實務上我該做什麼?

即使LME庫存下降同加工成本上升支撐價格,多數分析仍認為全球鎳市場到2026年仍可能維持供過於求。[6]

來源

- think.ing.com[PDF] PDF | Nickel still capped by surplus - ING THINK

- mining.comNickel price spikes as risks to supply grow in top producer Indonesia

- zerohedge.comNickel Jumps As Indonesian Output Cut Stokes Supply Fears

- tradingeconomics.comNickel Futures Surge to 19-Month High

- spglobal.comIndonesia navigates nickel market with output cuts, policy shifts