答案已發布33 來源

人行拉闊人仔中間價差距嘅盤算:一場AI同政策意志嘅對決

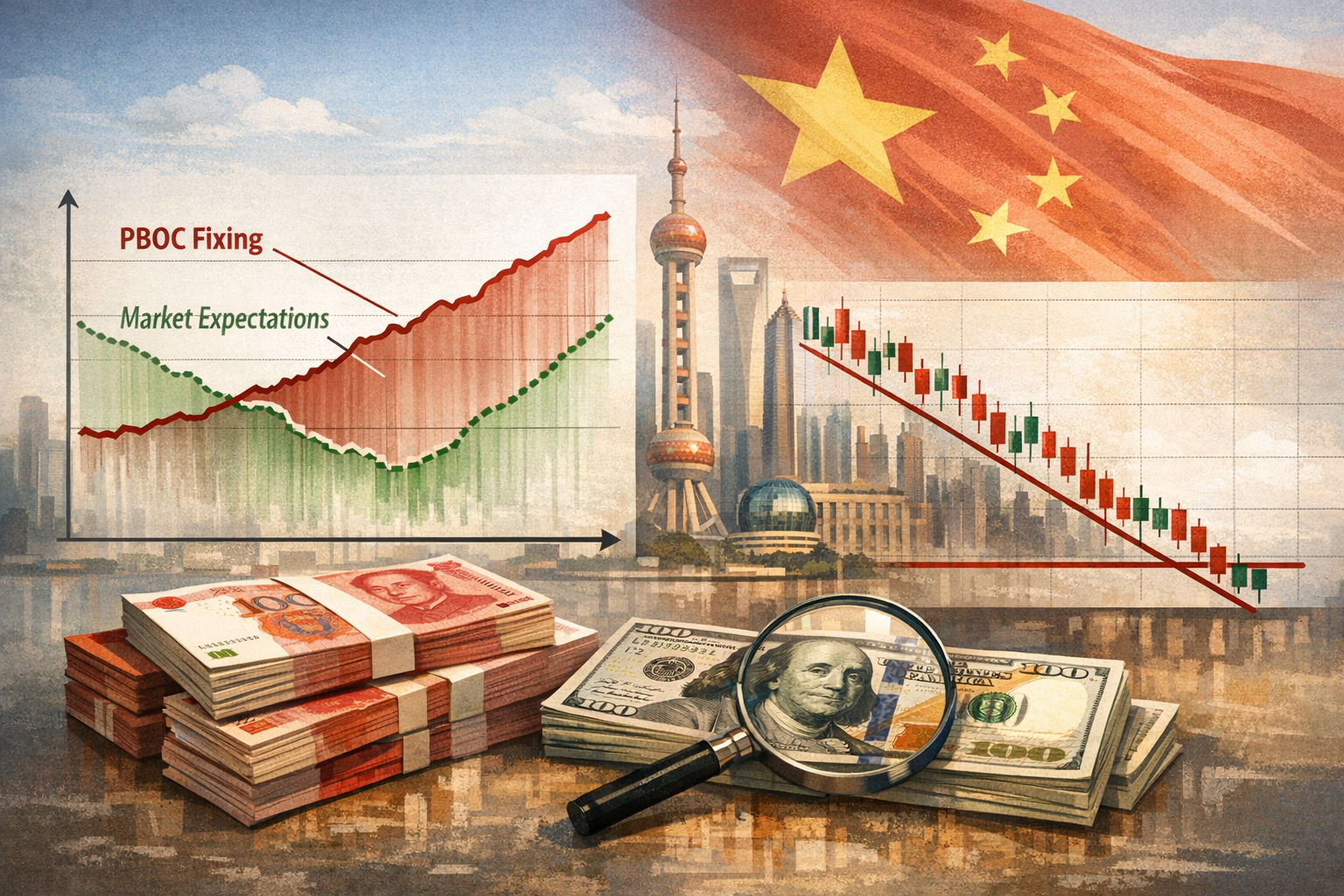

人民幣由2025年4月嘅7.35低位,一路升到大概6.76,升值近8%,主要因為破紀錄嘅3.8萬億美元出口同過萬億美元貿易順差 [1][3][5]。 人行由2025年12月開始,將中間價公式裡面嘅「逆周期因子」調到負數,刻意定出比市場預期更弱嘅中間價,去控制人仔升值嘅速度,避免出口競爭力一下子冇晒 [19][11]。

AI 提示

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

人民幣由2025年4月嘅7.35低位,一路升到大概6.76,升值近8% 。表面上睇,每日嘅中間價好似亂咁跳,同市場預測嘅差距愈拉愈大,但查實呢個係人行嘅一套精心佈局。人行用緊一個越嚟越大嘅「定價差距」,作為一個安全閥,慢慢釋放升值壓力,但又唔想引發炒家一窩蜂衝入嚟。對炒家嚟講,呢個每日嘅中間價已經變成一場高風險嘅預測競賽,而AI更加係其中嘅主力武器。以下就同大家拆解下,呢個差距點運作、AI點樣幫手收窄預測誤差,同埋點解完美預測始終係遙不可及。

拉闊差距背後嘅操作原理

人行每個交易日喺北京時間09:15,都會公布美元兌人民幣嘅中間價(即係「定價」),呢個價會為當日嘅現貨交易設定一個±2%嘅上下波幅區間 。條公式主要有三個部分:上個交易日嘅現貨收市價、根據貿易加權貨幣籃子嘅隔夜變動作出嘅調整,同埋一個逆周期因子(CCF)。呢個逆周期因子就好似一個隨意扭得嘅掣,央行可以用佢嚟對抗市場嘅羊群效應

。

由2025年12月開始,呢個掣就被扭到去負數嗰邊。意思即係話,人行有系統咁將中間價定得比純粹用公式計出嚟嘅水平更弱——呢個係一個直接嘅政策動作,目的係要拖慢人民幣嘅升值速度 。以下嘅數字就顯示政策點樣落地:

- 2026年4月22日:中間價定喺 6.8635,相對市場估計嘅 6.8233,出現咗 0.59% 嘅偏差

。

- 2026年5月15日:中間價定喺 6.8415,相對路透社估計嘅 6.7976,差距大約有 440 點子

。

- 2026年5月18日:中間價定喺 6.8435,相對估計嘅 6.8086

。

背後嘅動機,係一個破晒紀錄嘅貿易機器。2025年中國嘅出口達到3.8萬億美元,產生咗1.2萬億美元嘅順差 。如果人民幣失控咁狂升,就會喺通縮壓力已經打擊緊消費信心嘅時候,進一步削弱出口價格嘅優勢

。人行其實係行緊一條鋼線:容許人民幣慢慢升值——升幅已經有8%——但同時要防止出現嗰種快速、單向嘅走勢,以免引嚟投機性嘅熱錢流入,搞到貨幣市場動盪

。

負逆周期因子係一種刻意嘅「半桶水」做法:佢發出咗一個訊號,表明可以接受進一步升值,但係節奏要由央行話事,唔到市場亂咁嚟 。

交易員點樣用AI逆向拆解定價機制

對交易員嚟講,每日嘅中間價係亞洲時段最重要嘅一個數字。一旦企錯邊,幾個禮拜嘅盈利可以即刻化為烏有。呢個情況就引發咗一場預測嘅軍備競賽,而基於Transformer架構嘅深度學習模型——即係驅動大型語言模型嘅嗰種技術——宜家已經成為咗核心嘅武器。

Lu Zhao同Wei Qi Yan喺2024年嘅研究發現,Transformer模型喺預測匯率方面「大幅超越」LSTM同其他舊式神經網絡,尤其係喺市場波動加劇嘅時候,優勢更加明顯 。更具體啲講,一個用咗Temporal Fusion Transformer(TFT)嘅模型,喺獨立測試入面,匯率預測嘅R²數值高達0.94,如果再整合返俗稱「恐慌指數」嘅VIX波動率指數,準繩度仲可以進一步提高

。

最直接相關嘅學術研究,嚟自2024年南洋理工大學(NTU)計算與數據科學學院、中央財經大學同中國科學院嘅一次合作。研究人員挑戰咗靠人手砌金融因子去預測人行中間價嘅傳統做法,反而提出咗一個端對端嘅模型,叫做「日內風險因子Transformer」(Intraday Risk Factor Transformer, IRFT),直接由原始市場數據入面,提取出潛在嘅預測特徵——基本上就係自動搜尋嗰個隱藏嘅逆周期因子 。

南洋理工大學(NTU)嘅其他研究亦都延伸咗呢個探索方向。有一項研究將深度學習應用喺外匯時間序列預測,仲用咗「反事實解釋」呢種新方法,令到模型嘅推理過程變得可以理解,唔再係黑箱作業 。而GitHub上面嗰個由NTU研究人員參與嘅「DeepForex」項目,更加將Transformer價格預測模型,同Deep Q-Network(DQN)強化學習代理結合埋一齊,用嚟執行自動化交易——即係將預測直接變做落盤動作

。

連國際清算銀行(BIS)呢類機構都對呢種方法好有興趣。BIS一份工作論文,將遞歸神經網絡(RNN)同大型語言模型結合,用嚟提前60個工作日預測同解釋貨幣市場嘅功能障礙,突顯咗連央行自己都喺度研究呢啲方法 。

喺實際交易操作上,個流程大概係咁:

- 已知嘅組成部分(上日收市價同隔夜貨幣籃子嘅變動)會作為結構化嘅輸入數據。

- 隱藏嘅逆周期因子就會被當成一個觀察唔到嘅潛在變數——模型嘅核心學習目標,就係要由歷史定價行為嘅模式入面推斷返佢出嚟。

- 輸出嘅結果就可以用嚟幫手喺出價前部署倉位,所有動作都要喺09:15北京時間公布正式數字之前完成

。

冇得打破嘅界限:政策唔係一個統計過程嚟㗎

預測人行中間價嘅問題,唔在於數據多雜音。而在於個訊號本身——關於逆周期因子嘅決定——係嚟自一個唔透明、涉及多重目標嘅政治經濟計算,呢啲計算唔會留低任何乾淨嘅數字足跡。

首先,逆周期因子係一個訊號發放機制。當人行將中間價定得比市場共識弱440點子嗰陣,個差距本身就係一個訊息。佢向市場、貿易夥伴同國內出口商傳達嘅訊息係:就算用公式計出嚟嘅結果係點,央行都唔會容忍人民幣急速升值 。冇任何歷史價格序列可以包含到今朝早嘅政治意圖。

第二,人行嘅政策偏好係**「非平穩」嘅。由2023年中到2024年底,逆周期因子係用嚟抵抗貶值**,有段時間仲將中間價定得遠比市場估計強,去限制美元走強嘅影響 。但係由2025年12月開始,政策已經翻轉為抵抗升值

。一個用貶值時期數據訓練出嚟嘅模型,喺現時嘅環境下結構上係會出錯嘅——而且呢次轉向係冇任何明確公告嘅,只能夠喺事後憑推斷出嘅逆周期因子先至睇得到。

第三,人行可以一夜之間改變立場。一次貿易談判嘅發展、政治局會議嘅結果,又或者國內經濟優先次序嘅轉變,呢啲嘢都可以喺任何市場數據反映到出嚟之前,就改變咗可接受嘅升值節奏。

喺回溯測試入面,AI模型的確可以學到人行過往嘅反應模式,並且達到好高嘅R²數值,但係剩低落嚟嘅誤差並唔係雜音——而係政策酌情權。模型只能夠量度到可以量度嘅嘢;而逆周期因子,本身就係用嚟量度央行喺嗰個特定時刻究竟想點。當差距擴闊嗰陣,差距本身就係輸出結果。產生呢個結果嘅政治輸入因素,對任何純數據驅動嘅系統嚟講,始終係觀察唔到嘅。

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

人們還問

「人行拉闊人仔中間價差距嘅盤算:一場AI同政策意志嘅對決」的簡短答案是什麼?

人民幣由2025年4月嘅7.35低位,一路升到大概6.76,升值近8%,主要因為破紀錄嘅3.8萬億美元出口同過萬億美元貿易順差 [1][3][5]。

首先要驗證的關鍵點是什麼?

人民幣由2025年4月嘅7.35低位,一路升到大概6.76,升值近8%,主要因為破紀錄嘅3.8萬億美元出口同過萬億美元貿易順差 [1][3][5]。 人行由2025年12月開始,將中間價公式裡面嘅「逆周期因子」調到負數,刻意定出比市場預期更弱嘅中間價,去控制人仔升值嘅速度,避免出口競爭力一下子冇晒 [19][11]。

接下來在實務上我該做什麼?

交易員開始用Transformer模型,包括嚟自南洋理工大學嘅研究,去估呢個「人為調整」嘅幅度,想喺每日09:15出價前偷步部署,但係政策嘅隨意性始終係AI預測嘅終極盲點 [32][35][48]。

來源

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...

- caixinglobal.comOffshore Yuan Breaches 7.0 Per Dollar to Hit 15-Month High

- fazen.marketsPBOC Sets USD/CNY Mid-Point at 6.8635 | Fazen Markets

- vtmarkets.netPBOC sets weaker yuan fix, widening gap to estimates as traders ...

- vtmarketsglobal.comPBOC Sets Weaker USD/CNY Fix, Reinforcing Expectations of ...

- uscc.govChina Bulletin: February 4, 2026

- chathamhouse.orgChina's $1.2 trillion trade surplus will increase calls for a ...

- accio.comYuan Trend 2026: Key Insights for Global Sourcing

- tmgm.comThe Yuan Surges, Midpoint Fixing Hits a New Three-Year ...

- think.ing.comCNY at a glance: what next as the yuan moves below ...

- ijmrset.comInternational Journal of Multidisciplinary

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on Transformer

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on ...

- arxiv.orgarXiv:2408.01271v2 [cs.CE] 5 Aug 2024

- dr.ntu.edu.sgCounterfactual explanations for forex prediction using deep learning methods

- github.comGitHub - nantha42/DeepForex

- bis.org[PDF] Harnessing artificial intelligence for monitoring financial markets

- mnimarkets.comMNI: PBOC Restarts Counter-Cyclical Factor In Yuan Fix-Traders

- federalreserve.govForeign Exchange Rates - H.10 - May 26, 2026

- think.ing.com[PDF] Asia FX Talking: China delivers controlled CNY appreciation - ing think

- wise.comChinese yuan rmb to US dollars Exchange Rate History - Wise

- think.ing.comAsia FX Talking: China delivers controlled CNY appreciation - ing think

- think.ing.comCNY at a glance: what next as the yuan moves below the critical ...

- tradingeconomics.comOffshore Yuan Holds Gains - Trading Economics

- globaltimes.cnYuan hits 33-month high against US dollar - Global Times

- cfr.orgChina's Currency is Now Facing Substantial Appreciation ...

- poundsterlinglive.comU.S. Dollar-Chinese Yuan History: 2026

- mexc.comPBOC USD/CNY Reference Rate Reveals Strategic 96-Point Yuan ...