答案已發布19 來源

AI 代理開始自己付錢:穩定幣點樣成為機器支付嘅新標準

Keyrock 指出 2025年5月至2026年4月期間,AI 代理在區塊鏈完成約1.76億筆交易,總額逾7300萬美元,大部分以穩定幣進行。[1] AI 代理交易金額通常只有 0.01 至 0.10 美元,約76%低於信用卡約0.30美元的固定手續費,令傳統卡網絡在經濟上難以運作。[4][5] 約98.6% AI 代理交易使用 USDC 結算,同時 Coinbase、Stripe、Visa、AWS、Google 等企業正建立新的「AI 支付基建」。[11]

AI 提示

openai.comCreate a landscape editorial hero image for this Studio Global article: What did the Keyrock report (May 2025–April 2026) reveal about the rise of stablecoins in AI agent payments—including why traditional credit. Article summary: The report’s core takeaway was that stablecoins are becoming the default payment rail for AI agents because most agent payments are tiny, frequent, and machine-to-machine, which makes card economics and settlement latenc. Topic tags: general, general web, user generated, documentation. Reference image context from search candidates: Reference image 1: visual subject "Stablecoins have moved beyond their origins in trading to become a credible, programmable payment rail with the potential to move over $1 trillion annually" source context "Stablecoin Payments, The Trillion Dollar Opportunity" Reference image 2: visual subject "Stablecoins have moved beyond their o

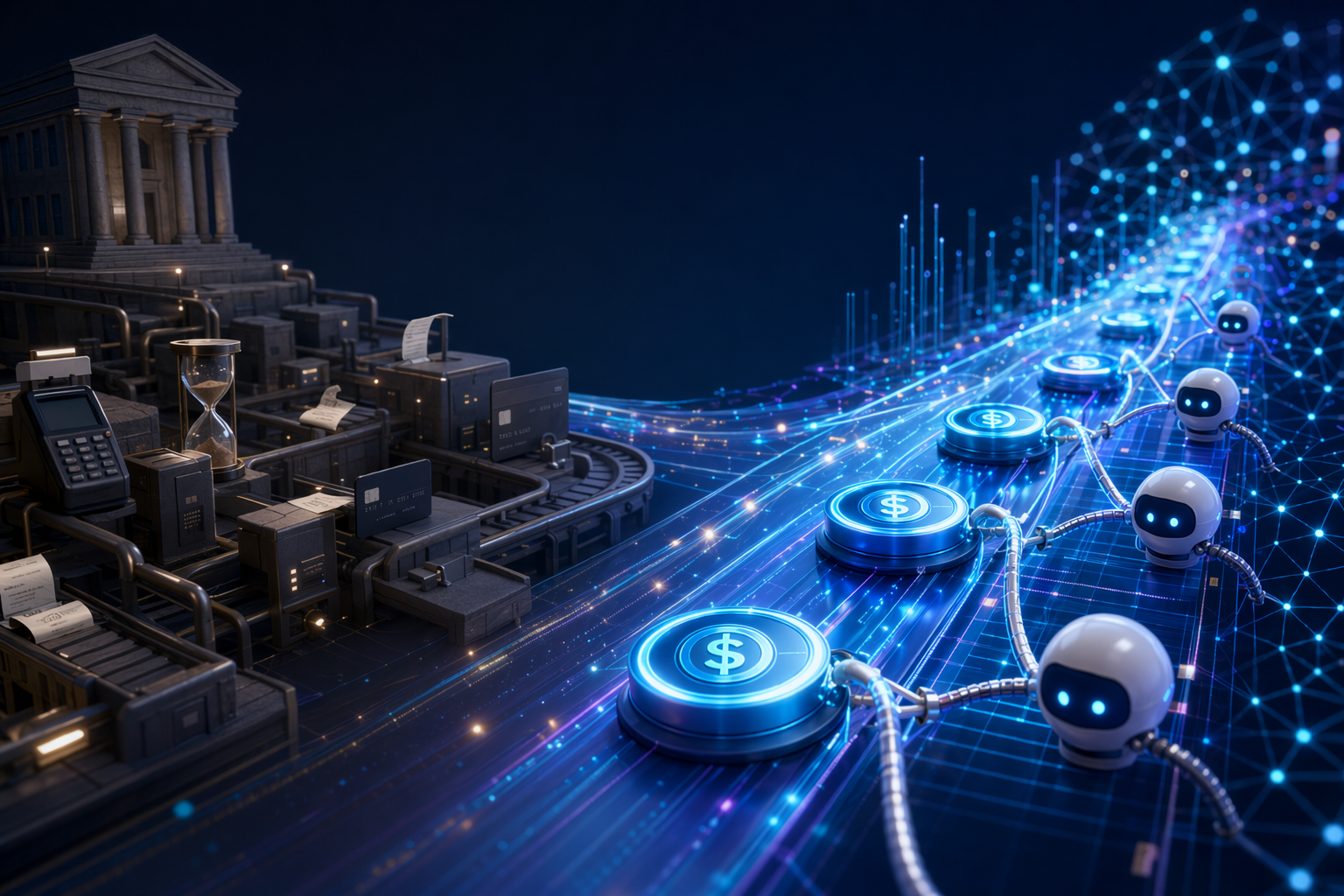

第一波「AI 自主商業活動」其實已經開始出現,而且運作方式同人類電商完全唔同。

加密做市商 Keyrock 一份分析 2025年5月至2026年4月 的報告指出,AI 代理(AI agents)在區塊鏈上執行咗 大約1.76億筆交易,總額超過7300萬美元。數據顯示,穩定幣正快速成為機器之間交易嘅主要支付軌道,尤其係處理大量細額支付嘅場景。

原因其實好直接:AI 代理嘅消費模式同人類完全唔同。

佢哋唔係偶爾買一次產品,而係可能每分鐘甚至每秒都會為 API、數據、算力、模型推理等服務支付費用,形成大量自動化微支付(micropayments)。

點解信用卡支付唔適合 AI

當交易金額變得極細,信用卡體系嘅成本結構就會崩潰。

Keyrock 數據顯示,AI 代理交易中位數大約只有 0.01 至 0.10 美元,而 大約76%交易金額低於約0.30美元的信用卡固定處理費門檻。

換句話講,手續費可能比交易本身更貴。

例如:

- 一個 AI 代理為查詢天氣 API 支付 0.03 美元

- 信用卡處理費可能約 0.30 美元

成本即時高出十倍。

除此之外,傳統支付系統仲有幾個結構問題:

- 信用卡需要人類管理帳戶同憑證

- 結算通常要經多個中介,速度較慢

- 系統設計主要為人類消費,而唔係機器高頻交易

對於可能 每小時執行幾千筆交易 的 AI 軟件而言,呢套架構基本上行唔通。

穩定幣點樣解決機器支付問題

穩定幣剛好填補咗呢個缺口。

喺區塊鏈網絡(特別係 Layer‑2)上,交易可以 幾秒內完成結算,而手續費可能只係 幾分之一美仙。

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

人們還問

「AI 代理開始自己付錢:穩定幣點樣成為機器支付嘅新標準」的簡短答案是什麼?

Keyrock 指出 2025年5月至2026年4月期間,AI 代理在區塊鏈完成約1.76億筆交易,總額逾7300萬美元,大部分以穩定幣進行。[1]

首先要驗證的關鍵點是什麼?

Keyrock 指出 2025年5月至2026年4月期間,AI 代理在區塊鏈完成約1.76億筆交易,總額逾7300萬美元,大部分以穩定幣進行。[1] AI 代理交易金額通常只有 0.01 至 0.10 美元,約76%低於信用卡約0.30美元的固定手續費,令傳統卡網絡在經濟上難以運作。[4][5]

接下來在實務上我該做什麼?

約98.6% AI 代理交易使用 USDC 結算,同時 Coinbase、Stripe、Visa、AWS、Google 等企業正建立新的「AI 支付基建」。[11]

來源

- mexc.comAI agents are starting to pay with crypto as Coinbase, Stripe and ...

- techflowpost.comCoinbase, Stripe, Google, and Visa Battle for AI-Payment Dominance

- kucoin.comCoinbase, Stripe, Google, and Visa Compete in AI-Powered ...

- binance.comKeyrock estimates AI agents processed over $73M across - Binance

- coinbase.comIntroducing x402: a new standard for internet-native payments

- docs.cdp.coinbase.comWelcome to x402 - Coinbase Developer Documentation