答案已發布18 來源

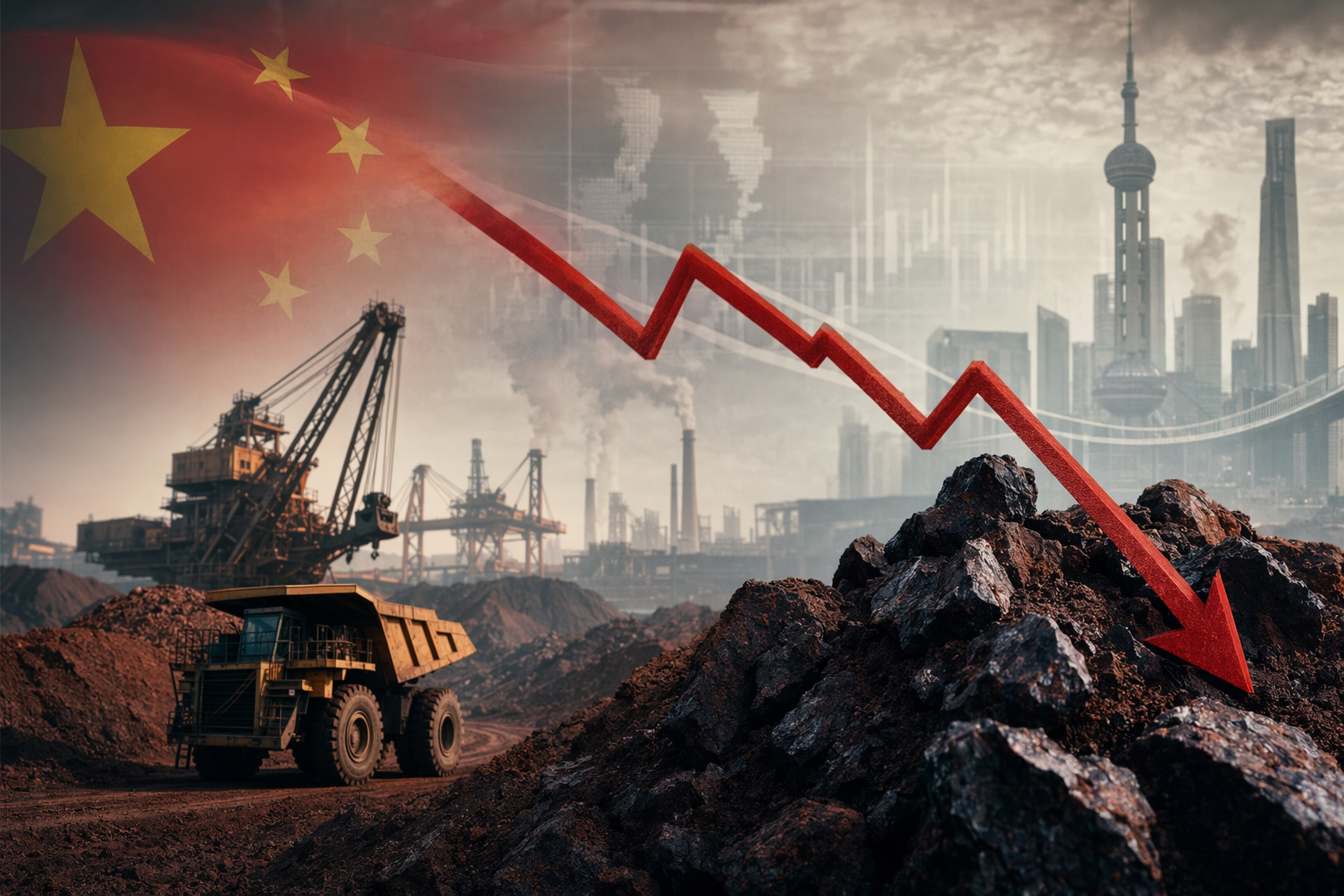

中國4月經濟數據令人失望 鐵礦石與礦業股即時受壓

中國4月經濟數據全面低於預期:工業生產增長放慢至4.1%,零售銷售僅升0.2%,固定資產投資更錄得1.6%收縮,引發市場對鋼鐵需求的憂慮。[19][23][32] 由於中國是全球最大鐵礦石消費國,任何建築、製造或基建活動轉弱,都會即時影響鐵礦石價格及Rio Tinto、BHP、Fortescue等礦企股價。[10][24] 多間機構預期鐵礦石市場未來幾年基本面轉弱,2026年價格預測大約在每噸93至95美元附近,顯示升幅空間有限。[11][14]

AI 提示

openai.comCreate a landscape editorial hero image for this Studio Global article: What caused iron ore prices and major mining stocks like Rio Tinto, BHP, and Fortescue to fall after China’s weak April economic data, and h. Article summary: Iron ore and the big miners fell because China’s April data weakened the market’s core demand story: softer factory output, weak consumer spending, and renewed pressure on investment implied slower steel consumption, whi. Topic tags: general, general web. Reference image context from search candidates: Reference image 1: visual subject "# Iron Ore Falls to $103 on China’s Near-Record Stockpiles- What It Means for ASX Mining Stocks. ##### ASX Mining Stocks Under Pressure as Iron Ore Falls. Iron ore has slipped to a" source context "ASX Mining Stocks Under Pressure as Iron Ore Falls" Reference image 2: visual subject "# Iron Ore Falls to $103 on China’s Near-Reco

鐵礦石價格同大型礦業股——包括 Rio Tinto、BHP 同 Fortescue——近期出現回落,主要導火線係中國公布嘅4月經濟數據比市場預期差。由於中國係全球最大鋼鐵同鐵礦石消費國,任何經濟放緩嘅訊號都會即時影響商品市場。

今次跌勢唔只係單一數據引發嘅短期反應,更反映投資者開始重新評估中國經濟動能、鋼鐵需求前景,以及鐵礦石市場未來幾年嘅基本面。

4月數據顯示中國經濟動力轉弱

中國國家統計局公布嘅多項指標都低過市場預期,顯示經濟三大動力——生產、消費同投資——同時轉弱。

- 工業生產:4月按年只增長 4.1%,較3月嘅 5.7% 明顯放慢,亦低過市場預期約 5.9%,係2023年中以來最弱增長之一。

- 零售銷售:反映消費力嘅指標只升 0.2%,遠低於市場預期,亦係2022年底以來最疲弱之一。

- 固定資產投資:包括基建、製造同房地產投資,在 2026年前四個月反而收縮1.6%,令分析師相當意外。

三項數據一齊轉差,意味中國經濟動力正在減弱。對市場而言,最直接嘅解讀係:鋼鐵需求可能開始降溫,而鐵礦石需求亦可能跟住減弱。

點解中國數據會即刻影響鐵礦石?

原因其實好簡單:中國幾乎主導全球鐵礦石需求。

中國鋼廠消耗咗全球大部分海運鐵礦石,因此當中國建築、基建或製造業出現放慢跡象,市場通常會即時推斷:

- 鋼鐵產量可能下降

- 鋼廠利潤受壓

- 鐵礦石採購量可能減少

呢啲預期會即時反映喺期貨市場同礦業股價格上。

礦業股同步下跌

對於投資者嚟講,大型礦企盈利高度依賴中國需求,所以股價通常會跟住鐵礦石情緒波動。

4月數據公布後,資源股即時受壓。例如 Rio Tinto 在倫敦交易時段下跌,而 BHP 同 Fortescue 等礦業公司亦同步走低。

市場邏輯其實好直接:如果中國鋼鐵需求放慢,礦企收入同利潤就有可能受到影響。

市場對刺激政策未算樂觀

過去每當中國經濟數據轉弱,市場往往會期待北京推出大型刺激措施,例如加大基建投資,從而帶動鋼鐵需求。

但今次市場反應相對冷靜,原因係投資者開始懷疑:

- 刺激規模會唔會夠大

- 政策會唔會集中喺建築同房地產

如果政策重點唔再係基建或樓市,鐵礦石需求未必會出現以往嗰種急速反彈。

中國經濟模式正在改變

另一個更深層嘅因素係中國經濟結構轉型。

過去幾十年,中國增長好大程度依賴:

- 房地產建設

- 基建投資

呢兩個行業都非常消耗鋼鐵。但近年政策逐步轉向 消費、服務業同高科技產業。

如果經濟結構真係持續轉變,意味未來鋼鐵需求增長可能不再像過去咁強勁,鐵礦石需求自然亦會受到影響。

2026年鐵礦石前景:升幅有限

不少分析機構對未來幾年嘅鐵礦石市場都較為審慎。

ING 指出,隨住中國傳統增長引擎需求放慢,同時全球海運供應增加,2026年鐵礦石市場基本面可能轉弱。

部分價格預測亦顯示升幅有限:

- 高盛預測2026年鐵礦石平均價約 每噸93美元。

- **BMI(Fitch Solutions)**估計約 每噸95美元。

如果新礦山投產令供應增加,而中國需求增長又放慢,價格自然更容易受到壓力。

市場真正擔心的是長期變化

今次鐵礦石同礦業股下跌,其實唔只係因為一份數據差。

更重要嘅訊號係:市場開始懷疑中國經濟未來嘅增長模式,是否仍然可以像過去二十年咁,大量消耗鋼鐵同鐵礦石。

對礦業公司同投資者而言,真正需要觀察嘅,未必係單月數據,而係中國需求結構是否正在長期改變。

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

人們還問

「中國4月經濟數據令人失望 鐵礦石與礦業股即時受壓」的簡短答案是什麼?

中國4月經濟數據全面低於預期:工業生產增長放慢至4.1%,零售銷售僅升0.2%,固定資產投資更錄得1.6%收縮,引發市場對鋼鐵需求的憂慮。[19][23][32]

首先要驗證的關鍵點是什麼?

中國4月經濟數據全面低於預期:工業生產增長放慢至4.1%,零售銷售僅升0.2%,固定資產投資更錄得1.6%收縮,引發市場對鋼鐵需求的憂慮。[19][23][32] 由於中國是全球最大鐵礦石消費國,任何建築、製造或基建活動轉弱,都會即時影響鐵礦石價格及Rio Tinto、BHP、Fortescue等礦企股價。[10][24]

接下來在實務上我該做什麼?

多間機構預期鐵礦石市場未來幾年基本面轉弱,2026年價格預測大約在每噸93至95美元附近,顯示升幅空間有限。[11][14]

來源

- whtc.comChina's economy loses steam at start of Q2 as consumption, output ...

- business-standard.comChina's April growth slows as factory output, retail sales miss forecasts

- thestandard.com.hkChina's April industrial output, retail sales growth miss expectations

- fastmarkets.comNew Fastmarkets index signals shift in iron ore pricing trends

- bez-kabli.plRio Tinto Slips After China Move Rattles Miners

- think.ing.comIron ore heads towards a softer year | articles - ING Think

- steelorbis.comGoldman Sachs raises 2026 iron ore price forecast to $93/mt but ...

- australianresourcesandinvestment.com.auIron ore prices to stay elevated in 2026

- flow.db.comCommodities Outlook 2026 – where next - flow – Deutsche Bank

- westpaciq.com.auCommodities Update May 2026 | Westpac IQ

- ainvest.comAustralia's Iron Ore Supply Ramp in 2026: Assessing the Balance ...

- tradingeconomics.comIron Ore - Price - Chart - Historical Data - News - Trading Economics

- static-metal.smm.cn[PDF] 2026/1/14 Steel Industry Analysis and Outlook

- thewest.com.auBig banks adamant long-tipped iron ore correction to $US83/t really ...

- indexbox.ioIron Ore Market Outlook 2026: Softer Fundamentals, Lower Prices ...

- indexbox.ioIron Ore Prices Fall on Slow Chinese Steel Mill Restart in Early 2026

- energynews.oedigital.comIron ore prices rise as China promises more 'proactive fiscal policies ...

- think.ing.comIron ore heads towards a softer year | articles | ING THINK