答案已發布22 來源

AMD 2026 打機警號:記憶體成本點樣推高 GPU 同主機價格

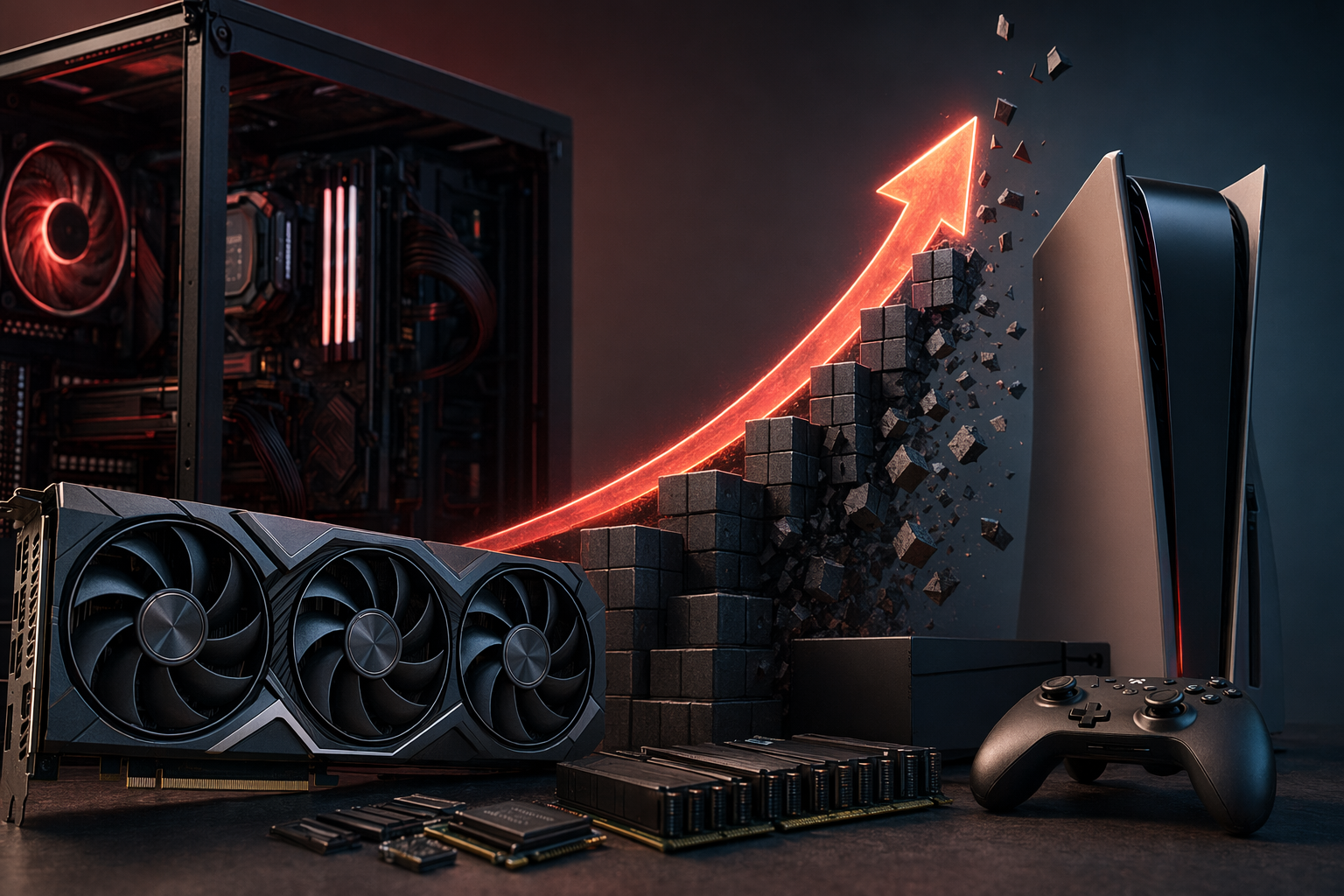

多個報道引述 AMD 2026 年第一季業績電話會議指,因記憶體及零件成本上升,公司預期下半年遊戲收入較上半年跌超過 20% [2][3][20]。 AMD 整體仍靠 AI 與數據中心增長支撐:第一季營收 103 億美元,而遊戲收入為 7.2 億美元,約佔季度收入 7% [17][23]。

AI 提示

openai.comCreate a landscape editorial hero image for this Studio Global article: AMD’s 2026 Gaming Warning: Memory Costs Could Push GPU and Console Prices Higher. Article summary: AMD’s gaming segment is expected to fall more than 20% in H2 2026 versus H1 because of higher memory and component costs; for gamers, the likely result is higher effective prices and fewer deals on GPUs, PC parts, and.... Topic tags: amd, gpu, gaming, pc gaming, consoles. Reference image context from search candidates: Reference image 1: visual subject "AMD formally notified partners that GPU prices will rise by at least 10% starting in 2026. Soaring GDDR memory chip costs and AI market focus" source context "AMD GPU Prices to Increase by at Least 10% in 2026 Due to Surging Memory Costs" Reference image 2: visual subject "AMD Strix Halo Ryzen AI Max. Lisa Su next to an AMD MI445X rack. # AMD expects 20% decline in gamin

AMD 對 2026 年遊戲業務嘅警告,表面係營收預測,背後其實係成本問題。多個報道引述 AMD 2026 年第一季業績電話會議指,管理層預期 2026 年下半年遊戲收入會較上半年跌超過 20%,主要壓力來自更高嘅記憶體同零件成本 。

呢股壓力唔止 AMD 感受到。集邦諮詢(TrendForce)指出,記憶體價格上升已明顯推高消費電子產品嘅 BOM(bill of materials,物料清單成本),令品牌提高零售價,亦削弱市場需求 。換句話講,玩家今年擔心嘅未必只係新卡夠唔夠快,而係部機、張卡、部主機仲有冇以前咁抵買。

AMD 整體好強,但遊戲業務最怕成本夾擊

AMD 2026 年第一季營收為 103 億美元,毛利率 53%,並表示 AI 基建需求加速,令數據中心成為收入與盈利增長嘅主要引擎 。相比之下,遊戲業務細好多:第一季遊戲收入為 7.2 億美元,按年升 11%,但按季跌 15% 。

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

人們還問

「AMD 2026 打機警號:記憶體成本點樣推高 GPU 同主機價格」的簡短答案是什麼?

多個報道引述 AMD 2026 年第一季業績電話會議指,因記憶體及零件成本上升,公司預期下半年遊戲收入較上半年跌超過 20% [2][3][20]。

首先要驗證的關鍵點是什麼?

多個報道引述 AMD 2026 年第一季業績電話會議指,因記憶體及零件成本上升,公司預期下半年遊戲收入較上半年跌超過 20% [2][3][20]。 AMD 整體仍靠 AI 與數據中心增長支撐:第一季營收 103 億美元,而遊戲收入為 7.2 億美元,約佔季度收入 7% [17][23]。

接下來在實務上我該做什麼?

壓力亦擴展至主機市場:TrendForce 因記憶體推高 BOM 成本,將 2026 年遊戲主機出貨預測由按年跌 3.5% 下調至跌 4.4% [10]。

來源

- thefpsreview.comAMD Posts Record $10.3B Q1 Revenue But Warns Gaming Will ...

- techradar.comAMD's CEO predicts 'higher memory and component costs' later this year — so brace yourself for Radeon GPU price hikes

- tomshardware.comAMD expects 20% decline in gaming revenue from 'higher memory and component costs' in the second half of the year — CEO Lisa Su warns of further memory crunch

- trendforce.comMemory Price Surge Squeezes Game Console Margins; 2026 Shipment Forecast Revised Downward, Says TrendForce