答案已發布14 來源

Google TPU 點解可能直連台積電?真正焦點係 CoWoS 產能

現有公開資訊未確認 Google 已經決定完全繞過聯發科;相關報道中,聯發科不予評論,台積電亦表示不評論單一客戶業務細節[6]。 報道仍指聯發科在 Google TPU 專案中負責 I/O Die、晶圓採購、後段封裝整合,亦被描述為提供通訊 I/O、協助品質控管及向台積電下單的角色[2][10]。

AI 提示

openai.comCreate a landscape editorial hero image for this Studio Global article: Google TPU 供應鏈變局:為何可能直連台積電,而不代表聯發科出局. Article summary: 目前沒有公開證據證實 Google 會完全不透過聯發科;若下單模式更直接連到台積電,核心是搶 CoWoS/先進製程產能、降低成本並掌握排程。報導仍指聯發科負責 I/O Die、晶圓採購與封裝整合,所以更像角色重分配,而非確定出局[2][6]。. Topic tags: google, tpu, tsmc, mediatek, ai chips. Reference image context from search candidates: Reference image 1: visual subject "換句話說,在CoWoS產能有限下,Google必須等待台積電擴產,才能將TPU從主要供內部使用的戰略資源,轉變為能大規模外銷、賺取巨額利潤的商品。而這段等待期,對" source context "Google的AI晶片關鍵挑戰,來自台積電? | 遠見雜誌" Reference image 2: visual subject "輝達預計自2027年起,在部分產品線引入三星作為台積電之外的第二供應商。聯發科為Google開發的3奈米TPU進展順利,預計2026年下半年量產,2027年營收貢獻上看" source context "大摩揭AI晶片供應鏈關鍵:台積電CoWoS產能無虞 聯發科TPU量產在即 — BigGo 財經" Style: premium digital editorial illustration, source-backed research mood, clean composition, high detail, modern web publication hero. Use reference image context only for broad subject, composition

將 Google 下一代 TPU 嘅供應鏈消息,簡化成「聯發科被飛」,其實好易睇錯重點。由目前公開報道睇,較合理嘅解讀係:如果 Google 想同台積電建立更直接嘅下單或產能協調關係,核心多數係想更清楚掌握先進製程、CoWoS 先進封裝、量產時間表同成本結構;但呢個唔等於聯發科喺 I/O、SerDes、品質控管或工程整合上嘅角色即時消失。

先講清楚:未有官方確認「完全繞過聯發科」

現階段,相關消息主要來自媒體、分析師同供應鏈報道,並非 Google、台積電或聯發科正式公布嘅供應合約內容。《商業周刊》報道 Google TPU 與聯發科專案時提到,聯發科不予評論,台積電亦表示不評論單一客戶業務細節。

所以,比較穩陣嘅講法唔係「Google 已經決定唔再用聯發科」,而係:Google 如果日後將部分晶圓、先進封裝或排程協調更直接放到台積電手上,變動最大嘅可能係採購、產能同交期控制權,而唔一定係所有技術合作一刀切取消。

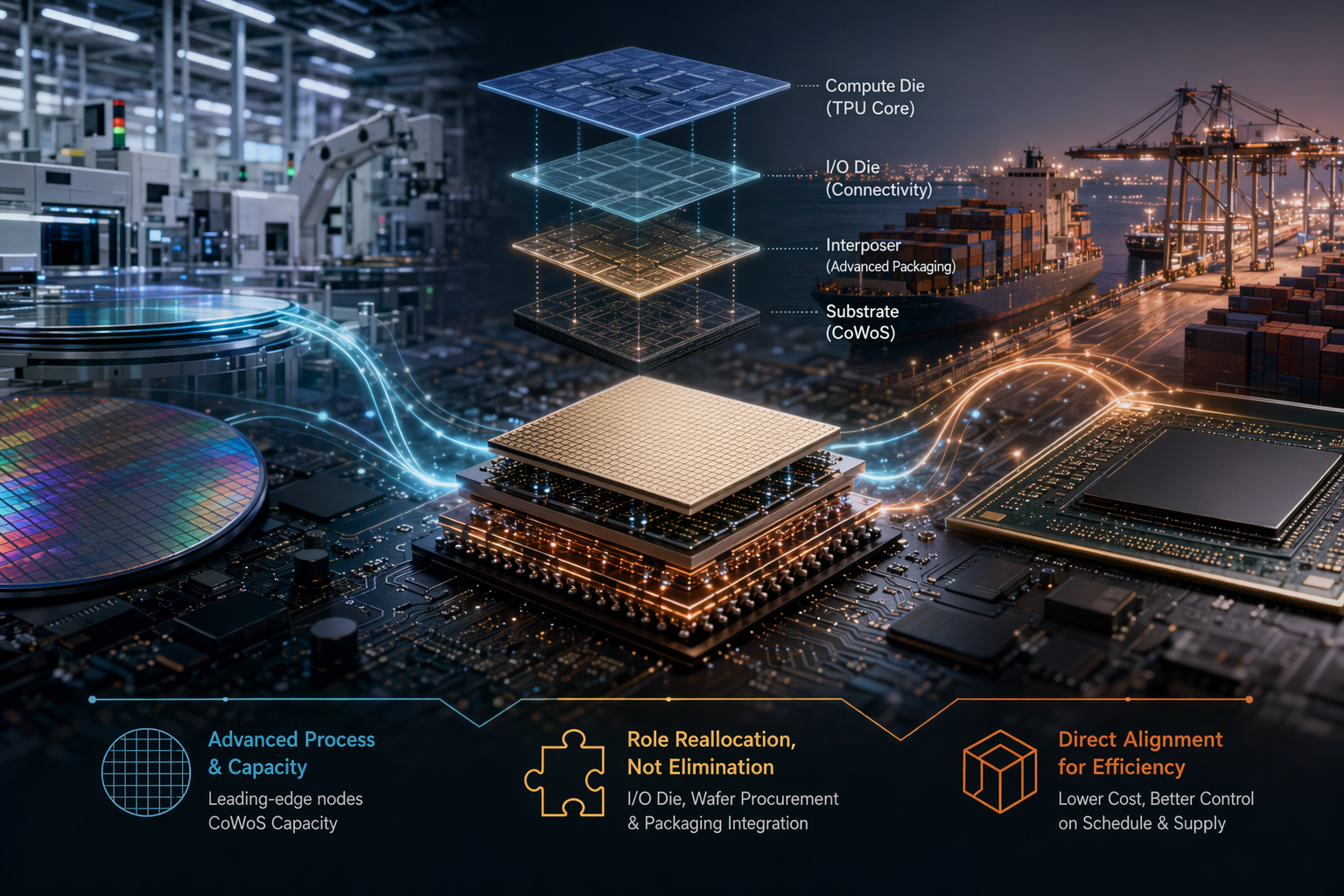

現時分工:Google 掌核心設計,聯發科唔只係中間人

TechNews 報道指,Google 與聯發科合作設計 TPU 時,Google 負責運算單元 Compute Die 設計同高頻寬記憶體 HBM 採購;聯發科則負責輸出入單元 I/O Die 設計、所有晶圓採購,以及後段封裝整合。

Inside 轉述 The Information 嘅報道亦稱,下一款 TPU 仍然由 Google 完成絕大部分設計,聯發科主要提供 TPU 與相關元件之間嘅通訊輸入、輸出設計,並協助確認生產品質控制,同時擔任向台積電下單嘅角色。

呢個分工好關鍵:聯發科唔係單純「幫手落單」嘅中介,亦唔係 Google TPU 嘅完整主設計方。佢更似係 I/O、製造協調同封裝整合環節嘅重要合作方。因此,就算 Google 想更直接接觸台積電,受影響最大嘅可能係供應鏈控制方式,而唔必然係聯發科所有技術角色都消失。

點解焦點會落喺台積電?因為 CoWoS 先係放量門票

TPU 係 Google 用於人工智能運算嘅客製化晶片,屬 ASIC 類型。但 AI ASIC 競爭唔只鬥設計,仲要睇拎唔拎到足夠先進製程同先進封裝產能。

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

人們還問

「Google TPU 點解可能直連台積電?真正焦點係 CoWoS 產能」的簡短答案是什麼?

現有公開資訊未確認 Google 已經決定完全繞過聯發科;相關報道中,聯發科不予評論,台積電亦表示不評論單一客戶業務細節[6]。

首先要驗證的關鍵點是什麼?

現有公開資訊未確認 Google 已經決定完全繞過聯發科;相關報道中,聯發科不予評論,台積電亦表示不評論單一客戶業務細節[6]。 報道仍指聯發科在 Google TPU 專案中負責 I/O Die、晶圓採購、後段封裝整合,亦被描述為提供通訊 I/O、協助品質控管及向台積電下單的角色[2][10]。

接下來在實務上我該做什麼?

真正值得留意的是台積電 CoWoS 先進封裝產能點分配;報道稱 Google 可透過聯發科與博通爭取 CoWoS 配置,以加快 TPU v7e 量產[8]。

來源

- technews.tw搶下Google TPU 大單,聯發科2027 挑戰15% 市占

- inside.com.twGoogle 傳與聯發科合作打造成本更低的TPU,預計2026 年開始生產

- businessweekly.com.twGoogle TPU追單聯發科,明後年有望獲利逾2個股本 - 商周

- news.nextapple.com谷歌TPU需求暴增!聯發科卡位挑戰博通地位專家提出觀察點

- readmo.cmoney.twGoogle Cloud Next 與TPU v8:聯發科躍升高階AI 運算ASIC 核心 ...

- money.udn.comGoogle TPU 追單聯發科有望挹注明後年獲利逾二個股本 - 經濟日報