Câu trả lờiĐã xuất bản16 nguồn

Vì sao giá nickel tăng mạnh: Indonesia siết nguồn cung, Weda Bay bảo trì và tồn kho giảm

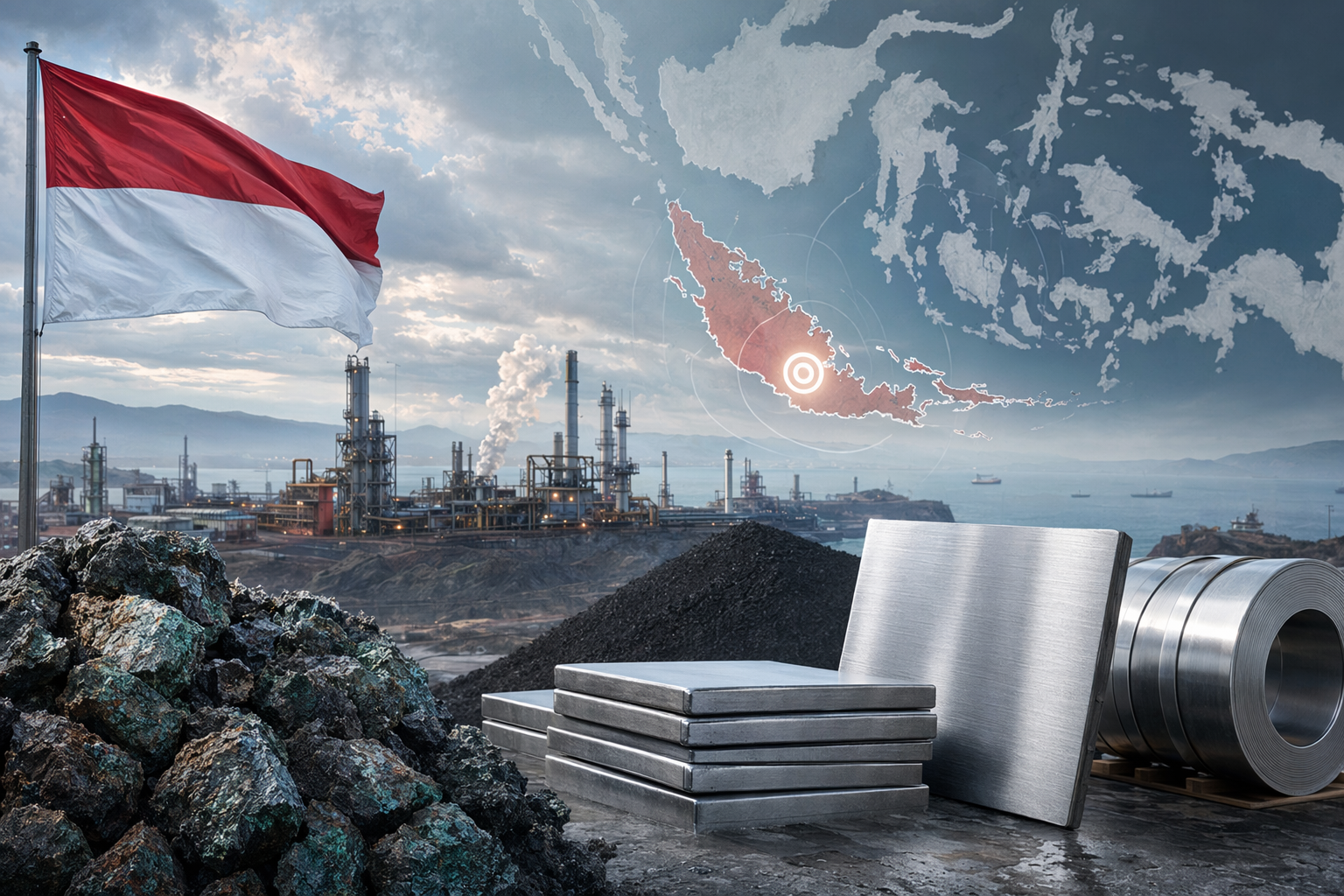

Giá nickel trên thị trường quốc tế tiến gần 19.000 USD/tấn khi nhà đầu tư lo ngại nguồn cung từ Indonesia bị siết chặt do bảo trì tại Weda Bay, hạn ngạch khai thác thấp hơn và rủi ro kiểm soát xuất khẩu. Việc bảo trì luân phiên ảnh hưởng khoảng 10–15% công suất nickel pig iron (NPI) chất lượng cao tại khu công nghiệ...

Prompt AI

openai.comCreate a landscape editorial hero image for this Studio Global article: What is driving the recent surge in nickel futures, and how are maintenance shutdowns at Indonesia’s Weda Bay smelting hub, tighter nickel o. Article summary: Nickel futures are rising because traders are repricing Indonesia supply risk: planned maintenance at Weda Bay, tighter ore quotas, possible export controls, and earlier nickel pig iron cuts are all reducing confidence t. Topic tags: general, general web, user generated. Reference image context from search candidates: Reference image 1: visual subject "By early January 2026, nickel futures had already climbed to 15-month highs as investors anticipated the impact of the coming "supply squeeze."." source context "FinancialContent - Indonesia Shakes Global Nickel Market: World’s Largest Mine Sees 70% Production Cut in Push to Inflat" Reference image 2: visual subj

Giá hợp đồng tương lai nickel đã tăng đáng kể trong những tuần gần đây khi thị trường bắt đầu đánh giá lại rủi ro nguồn cung từ Indonesia — quốc gia hiện chi phối phần lớn sản lượng và công suất chế biến nickel toàn cầu.

Một loạt yếu tố đang cùng lúc tác động: bảo trì tại khu công nghiệp Weda Bay, hạn ngạch khai thác quặng chặt chẽ hơn, khả năng áp dụng kiểm soát xuất khẩu và việc cắt giảm sản lượng nickel pig iron (NPI) trước đó. Tất cả khiến kỳ vọng về nguồn cung ngắn hạn trở nên thắt chặt hơn.

Song song đó, lượng tồn kho trên các sàn giao dịch giảm và chi phí chế biến tăng cũng củng cố xu hướng tăng giá. Tuy vậy, nhiều nhà phân tích vẫn cho rằng thị trường nickel toàn cầu có thể tiếp tục dư cung trong trung hạn nhờ năng lực sản xuất khổng lồ của Indonesia.

Bảo trì tại Weda Bay kích hoạt đợt tăng giá mới

Tác nhân trực tiếp nhất khiến giá nickel bật tăng là kế hoạch bảo trì tại Weda Bay Industrial Park ở Indonesia — một trong những trung tâm chế biến nickel lớn nhất thế giới.

Các báo cáo cho biết khoảng 10–15% công suất NPI chất lượng cao tại đây sẽ được bảo trì luân phiên trong vài tháng tới.

Weda Bay tập trung nhiều lò luyện sản xuất nickel pig iron, nguyên liệu quan trọng cho ngành thép không gỉ. Khi một phần công suất phải tạm dừng, thị trường ngay lập tức điều chỉnh kỳ vọng nguồn cung. Sau thông tin này, giá nickel trên Sàn Kim loại London (LME) đã tăng tới 2,6% lên khoảng 19.050 USD mỗi tấn trong phiên giao dịch đầu ngày.

Phản ứng này cho thấy chuỗi cung ứng nickel toàn cầu hiện phụ thuộc lớn vào Indonesia: chỉ một trung tâm công nghiệp lớn gặp gián đoạn cũng đủ tác động đến giá quốc tế.

Indonesia siết hạn ngạch quặng nickel

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

Người ta cũng hỏi

Câu trả lời ngắn gọn cho "Vì sao giá nickel tăng mạnh: Indonesia siết nguồn cung, Weda Bay bảo trì và tồn kho giảm" là gì?

Giá nickel trên thị trường quốc tế tiến gần 19.000 USD/tấn khi nhà đầu tư lo ngại nguồn cung từ Indonesia bị siết chặt do bảo trì tại Weda Bay, hạn ngạch khai thác thấp hơn và rủi ro kiểm soát xuất khẩu.

Những điểm chính cần xác nhận đầu tiên là gì?

Giá nickel trên thị trường quốc tế tiến gần 19.000 USD/tấn khi nhà đầu tư lo ngại nguồn cung từ Indonesia bị siết chặt do bảo trì tại Weda Bay, hạn ngạch khai thác thấp hơn và rủi ro kiểm soát xuất khẩu. Việc bảo trì luân phiên ảnh hưởng khoảng 10–15% công suất nickel pig iron (NPI) chất lượng cao tại khu công nghiệp Weda Bay đã kích hoạt đợt tăng giá gần đây trên sàn LME.

Tôi nên làm gì tiếp theo trong thực tế?

Dù tồn kho nickel tại LME đang giảm và chi phí chế biến tăng, nhiều nhà phân tích vẫn dự báo thị trường toàn cầu có thể dư cung đến năm 2026 nhờ năng lực luyện kim lớn của Indonesia.

Nguồn

- think.ing.com[PDF] PDF | Nickel still capped by surplus - ING THINK

- mining.comNickel price spikes as risks to supply grow in top producer Indonesia

- zerohedge.comNickel Jumps As Indonesian Output Cut Stokes Supply Fears

- tradingeconomics.comNickel Futures Surge to 19-Month High

- spglobal.comIndonesia navigates nickel market with output cuts, policy shifts