Câu trả lờiĐã xuất bản33 nguồn

Ẩn Số Phía Sau Tỷ Giá Trung Tâm Của PBOC: Vì Sao Khoảng Cách Ngày Càng Lớn Và AI Cũng Phải Chào Thua

Khoảng cách ngày càng lớn giữa tỷ giá trung tâm USD/CNY do PBOC công bố và dự báo của thị trường là một công cụ chính sách có chủ đích – yếu tố phản chu kỳ âm – nhằm hãm phanh đà tăng giá gần 8% của đồng Nhân dân tệ đ... Các nhà giao dịch tiền tệ đang ứng dụng các mô hình AI dựa trên kiến trúc Transformer, bao gồm c...

Prompt AI

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

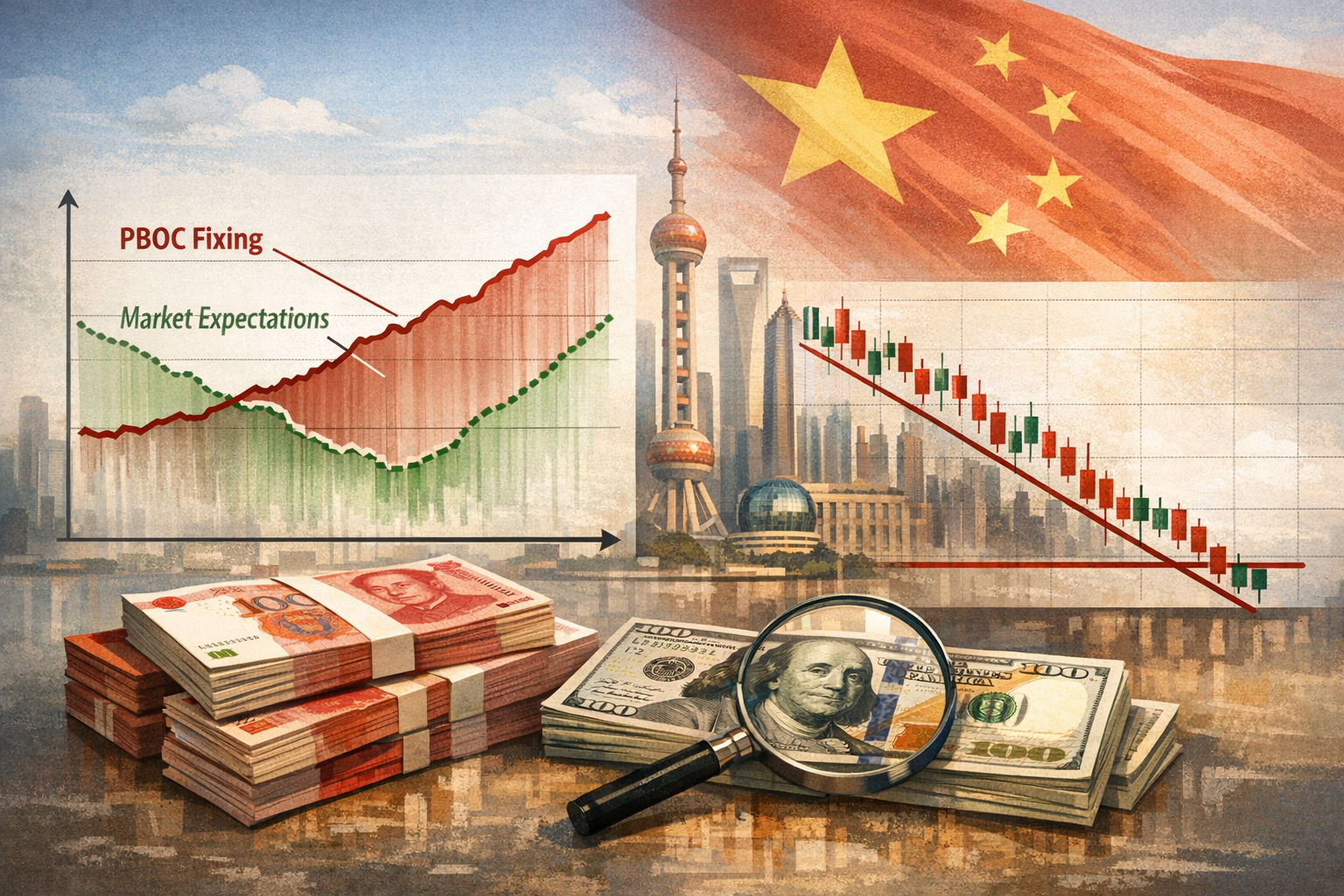

Đồng Nhân dân tệ (CNY) đã có một hành trình tăng giá ngoạn mục, từ mức 7.35 Nhân dân tệ đổi một đô la Mỹ vào tháng 4 năm 2025 lên mức xấp xỉ 6.76, tương đương mức tăng khoảng 8% . Điều tưởng chừng như chỉ là một chuỗi dữ liệu hỗn loạn – tỷ giá trung tâm hàng ngày ngày càng lệch xa so với dự báo đồng thuận của các chuyên gia – thực chất lại là một công cụ tiền tệ đầy toan tính. Ngân hàng Nhân dân Trung Quốc (PBOC) đang chủ động điều tiết một đợt tăng giá có kiểm soát, sử dụng 'khoảng cách' ngày càng nới rộng như một chiếc van xả áp lực, ngăn chặn một cơn sốt đầu cơ bùng nổ. Đối với giới giao dịch tiền tệ, việc dự đoán tỷ giá trung tâm hàng ngày đã trở thành một canh bạc lớn, nơi trí tuệ nhân tạo (AI) đang là công cụ tiên phong. Dưới đây là cách 'khoảng cách' này vận hành, cách AI được triển khai để thu hẹp nó, và tại sao một dự đoán hoàn hảo vẫn nằm ngoài tầm với.

Cơ chế vận hành của 'khoảng cách' ngày càng rộng

Mỗi ngày làm việc, vào lúc 09:15 sáng giờ Bắc Kinh, PBOC công bố tỷ giá trung tâm USD/CNY – còn gọi là 'fixing' – qua Hệ thống Giao dịch Ngoại hối Trung Quốc (CFETS). Con số này thiết lập biên độ giao dịch ±2% cho phiên giao dịch ngày hôm đó . Công thức tính toán bao gồm ba thành phần: tỷ giá đóng cửa giao ngay ngày hôm trước, một sự điều chỉnh dựa trên biến động qua đêm của một rổ tiền tệ theo trọng số thương mại, và một yếu tố phản chu kỳ (countercyclical factor - CCF). Yếu tố CCF giống như một 'núm vặn' mà ngân hàng trung ương có thể tùy ý sử dụng để chống lại đà biến động của thị trường

.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

Người ta cũng hỏi

Câu trả lời ngắn gọn cho "Ẩn Số Phía Sau Tỷ Giá Trung Tâm Của PBOC: Vì Sao Khoảng Cách Ngày Càng Lớn Và AI Cũng Phải Chào Thua" là gì?

Khoảng cách ngày càng lớn giữa tỷ giá trung tâm USD/CNY do PBOC công bố và dự báo của thị trường là một công cụ chính sách có chủ đích – yếu tố phản chu kỳ âm – nhằm hãm phanh đà tăng giá gần 8% của đồng Nhân dân tệ đ...

Những điểm chính cần xác nhận đầu tiên là gì?

Khoảng cách ngày càng lớn giữa tỷ giá trung tâm USD/CNY do PBOC công bố và dự báo của thị trường là một công cụ chính sách có chủ đích – yếu tố phản chu kỳ âm – nhằm hãm phanh đà tăng giá gần 8% của đồng Nhân dân tệ đ... Các nhà giao dịch tiền tệ đang ứng dụng các mô hình AI dựa trên kiến trúc Transformer, bao gồm cả nghiên cứu từ Đại học Công nghệ Nanyang (NTU) về tự động trích xuất yếu tố tài chính, để suy luận ra sự điều chỉnh chín...

Tôi nên làm gì tiếp theo trong thực tế?

Mục tiêu chính trị đa chiều và hay thay đổi của ngân hàng trung ương – có thể đảo chiều từ chống mất giá sang chống tăng giá chỉ sau một đêm – là một biến số chính trị bất khả quy, đồng nghĩa với việc AI chỉ có thể th...

Nguồn

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...