AnswersPublished33 sources

Чому НБК розширює розрив у фіксингу юаня — і чому ШІ не може його «зламати»

Зростаючий розрив між щоденним фіксингом USD/CNY від НБК та ринковими оцінками є свідомим політичним інструментом — негативним антициклічним фактором, який використовується для уповільнення майже 8% зміцнення юаня та... Валютні трейдери застосовують трансформерні моделі ШІ, включаючи дослідження Наньянського техноло...

AI Prompt

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

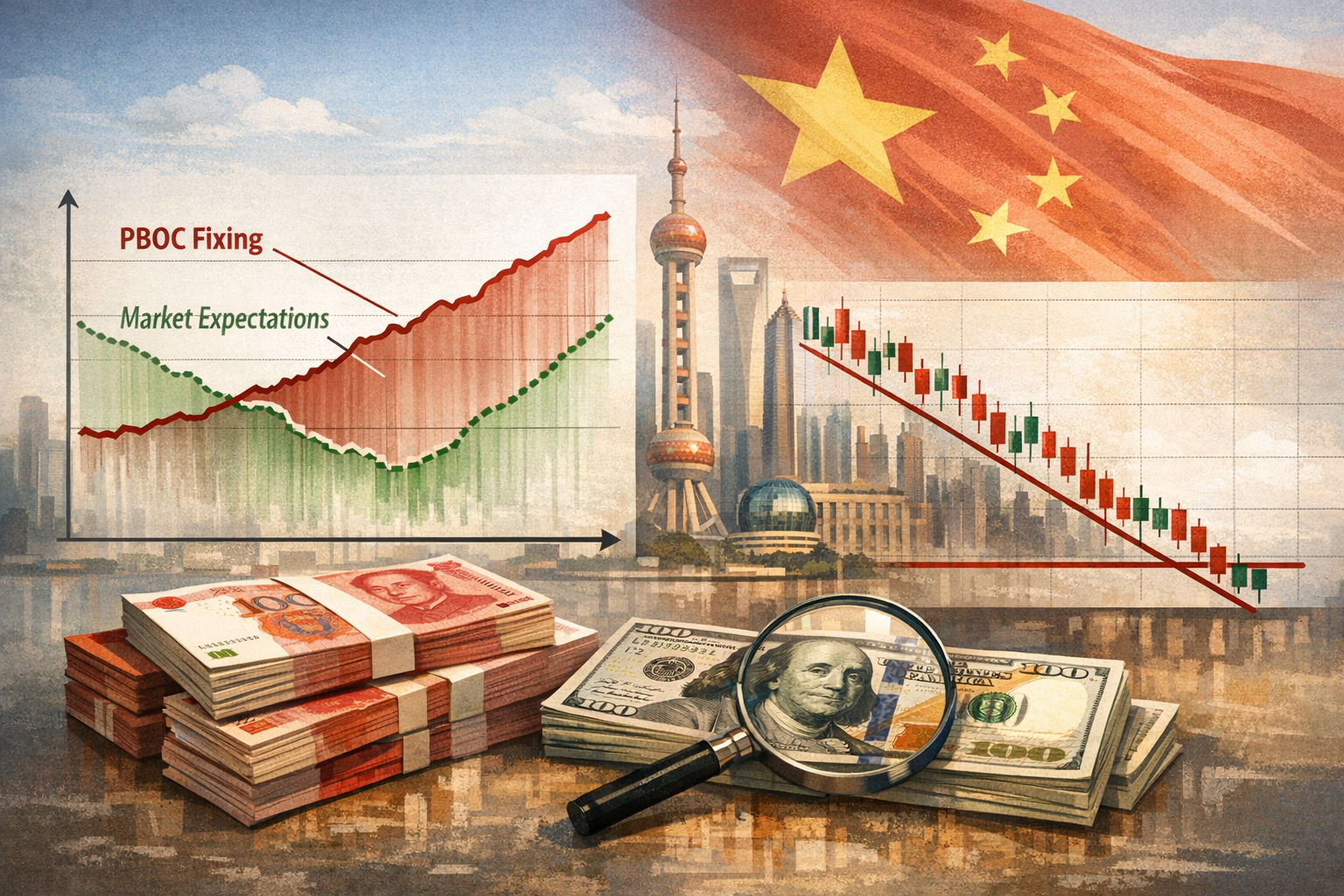

Китайський юань зміцнився з 7,35 за долар у квітні 2025 року до приблизно 6,76, тобто майже на 8% . Те, що здається хаотичним набором даних — щоденний центральний паритетний курс, який дедалі більше відхиляється від консенсус-прогнозів, — насправді є продуманим монетарним інструментом. Народний банк Китаю (НБК) активно проводить контрольоване зміцнення, використовуючи розширення розриву фіксингу як клапан для скидання тиску, не провокуючи спекулятивний сплеск. Для валютних трейдерів це перетворило щоденний фіксинг на ціль для прогнозування з високими ставками, де штучний інтелект (ШІ) став інструментом першої лінії. Ось як працює цей розрив, як ШІ використовується для його звуження та чому ідеальний прогноз залишається недосяжним.

Механіка розриву, що збільшується

НБК встановлює щоденний центральний паритетний курс USD/CNY — відомий як фіксинг — кожного робочого дня о 09:15 за пекінським часом, що потім визначає торговий діапазон ±2% на сесію . Формула складається з трьох компонентів: курсу закриття попереднього дня, коригування на нічні зміни в кошику валют, зваженому за обсягами торгівлі, та антициклічного фактора (АЦФ). АЦФ — це дискреційний важіль, який центробанк може повертати, щоб протидіяти ринковому імпульсу

.

З грудня 2025 року цей важіль повернуто в негативний бік, тобто НБК систематично встановлює фіксинги слабшими, ніж це виходило б за механічною формулою — це пряма спроба уповільнити зміцнення юаня . Цифри демонструють політику в дії:

- 22 квітня 2026 року: Фіксинг на рівні 6,8635 проти ринкової оцінки 6,8233 — відхилення на 0,59%

.

- 15 травня 2026 року: Фіксинг на рівні 6,8415 проти оцінки Reuters 6,7976 — розрив приблизно в 440 пунктів

.

- 18 травня 2026 року: Фіксинг на рівні 6,8435 проти оцінки 6,8086

.

Мотивацією є рекордна торговельна машина. Експорт Китаю досяг $3,8 трлн у 2025 році, забезпечивши профіцит у $1,2 трлн . Неконтрольоване зростання юаня підірвало б цінові переваги експорту саме тоді, коли внутрішній дефляційний тиск і так пригнічує споживчу довіру

. НБК балансує на канаті: дозволяє поступове зміцнення — вже майже на 8% — запобігаючи при цьому швидким, односпрямованим рухам, які залучають спекулятивний «гарячий» капітал і дестабілізують валюту

.

Негативний АЦФ — це свідомий напівкрок: він сигналізує, що подальше зміцнення є прийнятним, але в темпі, обраному центробанком, а не ринком .

Як трейдери використовують ШІ для зворотного проектування фіксингу

Для трейдерів щоденний фіксинг є найважливішим числом під час азійської сесії. Опинитися не на тому боці несподіваного фіксингу означає втратити прибуток за кілька тижнів. Це спричинило справжню гонку озброєнь у прогнозуванні, де моделі глибинного навчання на основі трансформерів — тієї ж архітектури, що лежить в основі великих мовних моделей, — зараз перебувають у центрі зусиль.

Дослідження 2024 року, проведене Лу Чжао та Вей Ці Янем, показало, що моделі на основі трансформерів «значно перевершують» LSTM та інші застарілі нейронні мережі в прогнозуванні валютних курсів, особливо в періоди підвищеної волатильності . Більш конкретно, Temporal Fusion Transformer (TFT) досяг R² до 0,94 у прогнозуванні обмінних курсів у незалежному тестуванні, а додавання індексів волатильності, таких як VIX, ще більше підвищувало точність

.

Найбільш безпосередньо пов'язана академічна робота є результатом співпраці 2024 року між Коледжем обчислювальної техніки та науки про дані Наньянського технологічного університету (NTU), Центральним університетом фінансів та економіки та Китайською академією наук. Дослідники поставили під сумнів стандартний підхід ручного конструювання фінансових факторів для прогнозування фіксингу НБК і натомість запропонували наскрізну модель — Intraday Risk Factor Transformer (IRFT) — для вилучення прихованих прогностичних ознак безпосередньо з необроблених ринкових даних, по суті автоматизуючи пошук прихованого антициклічного фактора .

Окремі дослідження в NTU розширили ці напрямки. Одне дослідження застосувало глибинне навчання для прогнозування часових рядів на ринку форекс і використало контрафактичні пояснення, щоб зробити міркування моделі зрозумілими . Проєкт "DeepForex" на GitHub, пов'язаний з дослідником з NTU, поєднав модель прогнозування цін на основі трансформера з агентом навчання з підкріпленням Deep Q-Network (DQN) для виконання автоматизованих угод — інтегруючи прогнозування з дією

.

Інституційний інтерес, зокрема з боку Банку міжнародних розрахунків (BIS), також підтвердив цей підхід. Робочий документ BIS об'єднав рекурентні нейронні мережі з великими мовними моделями для прогнозування та пояснення дисфункцій валютного ринку за 60 робочих днів, підкреслюючи, що самі центробанки вивчають ці методи .

З практичної точки зору торгівлі, робочий процес виглядає так:

- Відомі компоненти (попереднє закриття та нічні зміни кошика) подаються як структуровані вхідні дані.

- Прихований АЦФ розглядається як неспостережувана латентна змінна — головною метою навчання моделі є виведення його з історичних шаблонів поведінки фіксингу.

- Вихідні дані використовуються для відкриття позицій до оголошення фіксингу, яке відбувається о 09:15 за пекінським часом

.

Незнищенна межа: політика — це не статистичний процес

Проблема з прогнозуванням фіксингу НБК полягає не в тому, що дані зашумлені. Справа в тому, що сам сигнал — рішення щодо антициклічного фактора — походить із непрозорого, багатоцільового політико-економічного розрахунку, який не залишає чіткого цифрового сліду.

По-перше, АЦФ є сигнальним механізмом. Коли НБК встановлює фіксинг на 440 пунктів слабшим за консенсус, цей розрив і є повідомленням. Він сигналізує ринкам, торговим партнерам та вітчизняним експортерам, що центробанк не потерпить швидкого зміцнення, навіть якщо механічна формула його передбачає . Жоден історичний ряд цін не містить політичного наміру цього ранку.

По-друге, політичні вподобання НБК є нестаціонарними. З середини 2023 року до кінця 2024 року АЦФ використовувався для протидії девальвації, часом створюючи фіксинги, значно сильніші за ринкові оцінки, щоб обмежити зростання долара . З грудня 2025 року він переключився на протидію ревальвації

. Модель, навчена на даних епохи девальвації, буде структурно помилковою в поточному середовищі — а зміна відбулася без жодних явних оголошень, видима лише у виведеному постфактум АЦФ.

По-третє, НБК може змінити свою позицію миттєво. Розвиток торгових переговорів, результати засідання Політбюро або зміна внутрішніх економічних пріоритетів можуть змінити прийнятний темп зміцнення ще до того, як будь-які ринкові дані це відобразять.

На бектестах моделі ШІ можуть вивчати історичні функції реакції НБК і досягати високих значень R², але залишкова помилка — це не шум, а дискреція. Моделі вимірюють те, що можна виміряти; АЦФ, за своєю конструкцією, вимірює те, чого центробанк хоче в конкретний момент. Коли розрив збільшується, розрив і є результатом. Політичний внесок, який його створює, залишається неспостережуваним для будь-якої системи, що керується виключно даними.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

People also ask

What is the short answer to "Чому НБК розширює розрив у фіксингу юаня — і чому ШІ не може його «зламати»"?

Зростаючий розрив між щоденним фіксингом USD/CNY від НБК та ринковими оцінками є свідомим політичним інструментом — негативним антициклічним фактором, який використовується для уповільнення майже 8% зміцнення юаня та...

What are the key points to validate first?

Зростаючий розрив між щоденним фіксингом USD/CNY від НБК та ринковими оцінками є свідомим політичним інструментом — негативним антициклічним фактором, який використовується для уповільнення майже 8% зміцнення юаня та... Валютні трейдери застосовують трансформерні моделі ШІ, включаючи дослідження Наньянського технологічного університету з автоматизованого вилучення фінансових факторів, щоб визначити приховане політичне коригування та...

What should I do next in practice?

Дискреційні цілі центробанку — які можуть миттєво змінитися зі стримування девальвації на стримування ревальвації — являють собою незнищенну політичну змінну, через що ШІ може звузити, але не усунути невизначеність пр...

Sources

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...

- caixinglobal.comOffshore Yuan Breaches 7.0 Per Dollar to Hit 15-Month High

- fazen.marketsPBOC Sets USD/CNY Mid-Point at 6.8635 | Fazen Markets

- vtmarkets.netPBOC sets weaker yuan fix, widening gap to estimates as traders ...

- vtmarketsglobal.comPBOC Sets Weaker USD/CNY Fix, Reinforcing Expectations of ...

- uscc.govChina Bulletin: February 4, 2026

- chathamhouse.orgChina's $1.2 trillion trade surplus will increase calls for a ...

- accio.comYuan Trend 2026: Key Insights for Global Sourcing

- tmgm.comThe Yuan Surges, Midpoint Fixing Hits a New Three-Year ...

- think.ing.comCNY at a glance: what next as the yuan moves below ...

- ijmrset.comInternational Journal of Multidisciplinary

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on Transformer

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on ...

- arxiv.orgarXiv:2408.01271v2 [cs.CE] 5 Aug 2024

- dr.ntu.edu.sgCounterfactual explanations for forex prediction using deep learning methods

- github.comGitHub - nantha42/DeepForex

- bis.org[PDF] Harnessing artificial intelligence for monitoring financial markets

- mnimarkets.comMNI: PBOC Restarts Counter-Cyclical Factor In Yuan Fix-Traders

- federalreserve.govForeign Exchange Rates - H.10 - May 26, 2026

- think.ing.com[PDF] Asia FX Talking: China delivers controlled CNY appreciation - ing think

- wise.comChinese yuan rmb to US dollars Exchange Rate History - Wise

- think.ing.comAsia FX Talking: China delivers controlled CNY appreciation - ing think

- think.ing.comCNY at a glance: what next as the yuan moves below the critical ...

- tradingeconomics.comOffshore Yuan Holds Gains - Trading Economics

- globaltimes.cnYuan hits 33-month high against US dollar - Global Times

- cfr.orgChina's Currency is Now Facing Substantial Appreciation ...

- poundsterlinglive.comU.S. Dollar-Chinese Yuan History: 2026

- mexc.comPBOC USD/CNY Reference Rate Reveals Strategic 96-Point Yuan ...