คำตอบเผยแพร่แล้ว33 แหล่งที่มา

เบื้องลึกกลยุทธ์ค่าเงินหยวนของ PBOC: การถ่างช่องว่าง Fixing หมายความว่าอะไร และเหตุใด AI จึงคาดการณ์ได้ไม่สมบูรณ์

การถ่างช่องว่างระหว่างค่ากลาง USD/CNY ของธนาคารกลางจีน (PBOC) กับที่ตลาดประเมิน คือ 'Countercyclical Factor' ติดลบ ซึ่งเป็นเครื่องมือเชิงนโยบายเพื่อชะลอการแข็งค่าของเงินหยวนและปกป้องภาคการส่งออก [19][14] เทรดเดอร์นำโมเดล AI ตระกูล Transformer มาใช้ รวมถึงงานวิจัยจาก NTU ที่ดึง 'ปัจจัยเสี่ยง' ออกมาจากข้อมูลดิบ เพื่ออ...

AI พรอมต์

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

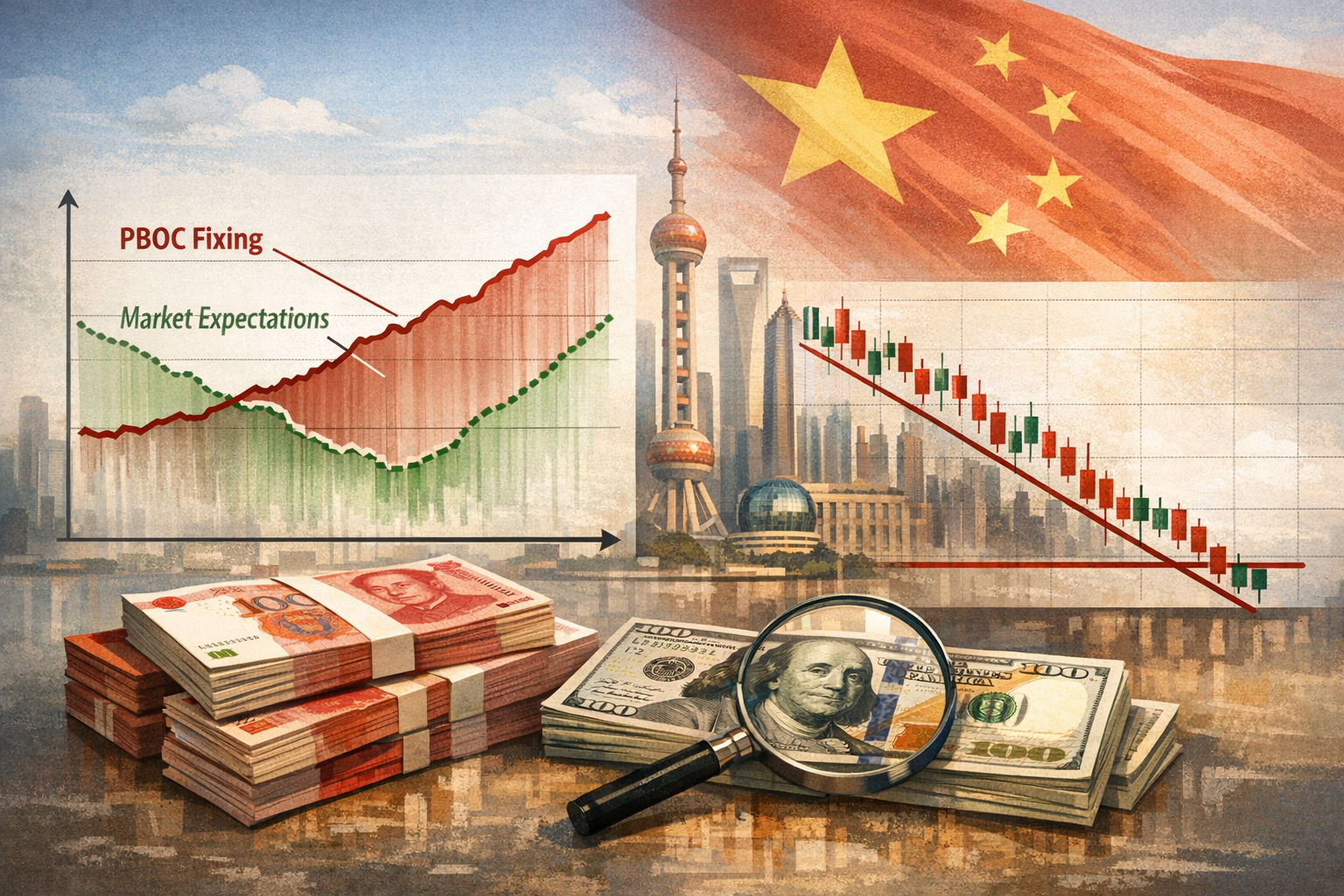

เงินหยวนของจีนแข็งค่าขึ้นอย่างต่อเนื่องจากระดับ 7.35 หยวนต่อดอลลาร์สหรัฐฯ ในเดือนเมษายน 2568 มาอยู่ที่ประมาณ 6.76 หยวน ซึ่งคิดเป็นการแข็งค่าประมาณ 8% สิ่งที่ดูเหมือนเป็นตัวเลขรายวันที่ไร้ทิศทาง — อัตราค่ากลาง (Central Parity) ที่ยิ่งห่างจากการคาดการณ์ของตลาดมากขึ้นทุกที — แท้จริงแล้วคือเครื่องมือทางการเงินที่จงใจ ธนาคารประชาชนจีน (PBOC) กำลังวิศวกรรมการแข็งค่าที่ควบคุมได้ โดยใช้ช่องว่างการกำหนดค่ากลางที่ถ่างกว้างขึ้นเป็นวาล์วระบายแรงกดดัน โดยไม่ให้เกิดกระแสเก็งกำไรพุ่งตามมา สำหรับเทรดเดอร์ค่าเงิน นี่ทำให้การประกาศค่ากลางในแต่ละวันกลายเป็นเป้าหมายการทำนายเดิมพันสูง และปัญญาประดิษฐ์ (AI) ก็กลายเป็นเครื่องมือแนวหน้า นี่คือวิธีการทำงานของช่องว่างนี้, วิธีที่ AI ถูกนำมาใช้เพื่อทำให้ช่องว่างแคบลง, และเหตุใดการคาดการณ์ที่สมบูรณ์แบบจึงยังคงไกลเกินเอื้อม

กลไกของช่องว่างที่ถ่างกว้างขึ้น

PBOC จะประกาศอัตราค่ากลาง USD/CNY หรือที่เรียกว่า 'Fixing' ทุกวันทำการ เวลา 09:15 น. ตามเวลาปักกิ่ง ซึ่งจะใช้เป็นจุดกึ่งกลางสำหรับกรอบการซื้อขาย ±2% ในวันนั้น สูตรคำนวณมีสามองค์ประกอบ: อัตราปิดของตลาดเมื่อวันก่อน, การปรับตามการเคลื่อนไหวของตะกร้าสกุลเงินข้ามคืนที่ถ่วงน้ำหนักตามการค้า, และ ปัจจัยต่อต้านวัฏจักร (Countercyclical Factor - CCF) CCF คือปุ่มที่ธนาคารกลางสามารถหมุนเพื่อสกัดโมเมนตัมของตลาดได้ตามดุลยพินิจ

ตั้งแต่เดือนธันวาคม 2568 เป็นต้นมา ปุ่มนั้นถูกหมุนไปทาง ลบ หมายความว่า PBOC กำลังกำหนดค่า Fixing ให้ อ่อนค่า กว่าที่สูตรเชิงกลจะสร้างได้ด้วยตัวเองอย่างเป็นระบบ — นี่คือความพยายามโดยตรงในการชะลอการแข็งค่าของเงินหยวน ตัวเลขต่อไปนี้แสดงให้เห็นนโยบายนี้ในทางปฏิบัติ:

- 22 เมษายน 2569: Fixing ที่ 6.8635 เทียบกับที่ตลาดประเมินที่ 6.8233 — ส่วนต่าง 0.59%

- 15 พฤษภาคม 2569: Fixing ที่ 6.8415 เทียบกับที่ Reuters ประเมิน 6.7976 — ช่องว่างประมาณ 440 pips

- 18 พฤษภาคม 2569: Fixing ที่ 6.8435 เทียบกับที่ประเมิน 6.8086

แรงจูงใจคือเครื่องจักรการค้าที่ทำสถิติสูงสุดเป็นประวัติการณ์ ยอดส่งออกของจีนในปี 2568 แตะ 3.8 ล้านล้านดอลลาร์สหรัฐฯ สร้างยอดเกินดุลการค้าสูงถึง 1.2 ล้านล้านดอลลาร์สหรัฐฯ การแข็งค่าอย่างรวดเร็วของเงินหยวนจะกัดกร่อนความได้เปรียบด้านราคาของภาคส่งออก ในช่วงเวลาที่แรงกดดันเงินฝืดภายในประเทศกำลังฉุดความเชื่อมั่นผู้บริโภคอยู่แล้ว

PBOC กำลังเดินไต่เส้นด้าย: ปล่อยให้มีการแข็งค่าทีละน้อย — แล้วถึง 8% — ขณะเดียวกันก็ป้องกันการเคลื่อนไหวเร็วแรงแบบขาขึ้นทางเดียว ที่จะดึงดูดเงินทุนร้อนเก็งกำไรไหลเข้า และสร้างความผันผวนให้กับค่าเงิน

CCF ที่เป็นลบคือการใช้นโยบายแบบครึ่งก้าว: มันส่งสัญญาณว่ายังยอมรับการแข็งค่าเพิ่มเติมได้ แต่ต้องเป็นไปตามจังหวะที่ธนาคารกลางเลือก ไม่ใช่ตามใจตลาด

เทรดเดอร์ใช้ AI ถอดรหัสค่า Fixing อย่างไร

สำหรับเทรดเดอร์ การ Fixing ในแต่ละวันคือตัวเลขที่สำคัญที่สุดในช่วงการซื้อขายของเอเชีย การอยู่ผิดฝั่งของการ Fixing ที่เหนือความคาดหมายสามารถลบกำไรที่สะสมมาหลายสัปดาห์ได้ สิ่งนี้ได้ขับเคลื่อนการแข่งขันด้านการคาดการณ์ภาคปฏิบัติ โดยมีโมเดล Deep Learning ที่ใช้สถาปัตยกรรม Transformer — ซึ่งเป็นสถาปัตยกรรมเดียวกับที่ขับเคลื่อน Large Language Models — กลายมาเป็นศูนย์กลางของความพยายามนี้

งานศึกษาในปี 2567 โดย Lu Zhao และ Wei Qi Yan พบว่าโมเดลที่ใช้ Transformer "เหนือกว่าอย่างมีนัยสำคัญ" เมื่อเทียบกับ LSTM และโครงข่ายประสาทเทียมรุ่นเก่าในการทำนายอัตราแลกเปลี่ยน โดยเฉพาะอย่างยิ่งในช่วงที่มีความผันผวนสูง อย่างเจาะจงมากขึ้น Temporal Fusion Transformer (TFT) สามารถทำค่า R² ได้สูงถึง 0.94 ในการพยากรณ์อัตราแลกเปลี่ยนในการทดสอบอิสระ และการเพิ่มดัชนีความผันผวนอย่าง VIX เข้าไปก็ยิ่งทำให้ความแม่นยำดีขึ้น

งานวิชาการที่เกี่ยวข้องโดยตรงที่สุดมาจากความร่วมมือในปี 2567 ระหว่าง วิทยาลัยการคำนวณและวิทยาศาสตร์ข้อมูลแห่งมหาวิทยาลัยเทคโนโลยีนันยาง (NTU) มหาวิทยาลัยการเงินและเศรษฐศาสตร์กลาง และสถาบันวิทยาศาสตร์จีน คณะผู้วิจัยได้ท้าทายแนวทางมาตรฐานที่ใช้การสร้างปัจจัยทางการเงินด้วยมือเพื่อทำนายการ Fixing ของ PBOC แต่เสนอให้ใช้โมเดลแบบ end-to-end ชื่อ Intraday Risk Factor Transformer (IRFT) เพื่อดึงคุณลักษณะการทำนายที่แฝงอยู่ออกมาโดยตรงจากข้อมูลตลาดสด — โดยพื้นฐานแล้วคือการทำให้การค้นหาปัจจัยต่อต้านวัฏจักรที่ซ่อนอยู่เป็นไปโดยอัตโนมัติ

งานวิจัยอีกส่วนที่ NTU ก็ได้ต่อยอดแนวคำถามเหล่านี้ งานศึกษาหนึ่งใช้ Deep Learning ในการพยากรณ์อนุกรมเวลาในตลาดฟอเร็กซ์ และใช้การอธิบายแบบ Counterfactual เพื่อทำให้เหตุผลของโมเดลสามารถตีความได้ โปรเจกต์ "DeepForex" บน GitHub ซึ่งมีส่วนเกี่ยวข้องกับนักวิจัยของ NTU ได้รวมโมเดล Transformer สำหรับทำนายราคาเข้ากับตัวแทนการเรียนรู้แบบเสริมกำลังอย่าง Deep Q-Network (DQN) เพื่อดำเนินการเทรดอัตโนมัติ — ผสานการคาดการณ์เข้ากับการลงมือทำ

ความสนใจจากสถาบัน โดยเฉพาะจากธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) ก็ได้ให้การรับรองแนวทางนี้เช่นกัน งานวิจัยของ BIS ชิ้นหนึ่งได้ผสาน Recurrent Neural Networks เข้ากับ Large Language Models เพื่อพยากรณ์และอธิบายความผิดปกติในตลาดสกุลเงินล่วงหน้า 60 วันทำการ ซึ่งตอกย้ำว่าธนาคารกลางเองก็กำลังศึกษาวิธีการเหล่านี้อยู่

ในแง่การเทรดจริง กระบวนการทำงานจะเป็นดังนี้:

- องค์ประกอบที่รู้แล้ว (ราคาปิดก่อนหน้าและการเคลื่อนไหวของตะกร้าสกุลเงินข้ามคืน) จะถูกป้อนเป็นข้อมูลนำเข้าแบบมีโครงสร้าง

- CCF ที่ซ่อนอยู่ จะถูกปฏิบัติเสมือนเป็นตัวแปรแฝงที่ไม่ได้ถูกสังเกต — วัตถุประสงค์การเรียนรู้หลักของโมเดลคือการอนุมานค่านี้จากรูปแบบในอดีตของพฤติกรรมการ Fixing

- ผลลัพธ์ จะถูกนำไปใช้ในการวางตำแหน่งการลงทุนก่อนการ Fixing โดยการวางตำแหน่งจะเสร็จสิ้นก่อนที่การประกาศอย่างเป็นทางการในเวลา 09:15 น. ตามเวลาปักกิ่งจะเผยแพร่ตัวเลขจริง

ข้อจำกัดที่ไม่อาจลดทอนได้: นโยบายไม่ใช่กระบวนการทางสถิติ

ปัญหาในการทำนายการ Fixing ของ PBOC ไม่ใช่ว่าข้อมูลมีสัญญาณรบกวน แต่อยู่ที่ตัวสัญญาณเอง — การตัดสินใจเกี่ยวกับ CCF — มีต้นกำเนิดจากการคำนวณทางการเมืองและเศรษฐกิจที่มีหลายวัตถุประสงค์และทึบแสง ซึ่งไม่ทิ้งร่องรอยตัวเลขที่สะอาดไว้

ประการแรก CCF คือ กลไกการส่งสัญญาณ เมื่อ PBOC ตั้ง Fixing ให้อ่อนค่ากว่าที่ตลาดคาดการณ์ถึง 440 pips ช่องว่างนั้น คือ ข้อความ มันสื่อสารไปยังตลาด, ประเทศคู่ค้า, และผู้ส่งออกในประเทศว่า ธนาคารกลางจะไม่ทนต่อการแข็งค่าอย่างรวดเร็ว แม้ว่าสูตรเชิงกลจะสร้างมันออกมาก็ตาม ไม่มีชุดข้อมูลราคาในอดีตใดที่บรรจุเจตนาทางการเมืองของเช้าวันนี้ไว้

ประการที่สอง ความพึงพอใจในนโยบายของ PBOC นั้น ไม่คงที่ (Non-Stationary) ตั้งแต่กลางปี 2566 ถึงปลายปี 2567 CCF ถูกใช้เพื่อ ต้านทานการอ่อนค่า (Depreciation) ในบางครั้งก็สร้าง Fixing ที่แข็งค่ากว่าที่ตลาดประเมินอย่างมากเพื่อจำกัดความแข็งแกร่งของดอลลาร์ ตั้งแต่เดือนธันวาคม 2568 มันพลิกกลับมาเป็น ต้านทานการแข็งค่า (Appreciation)

โมเดลที่ถูกฝึกด้วยข้อมูลจากยุคต้านการอ่อนค่าจะผิดโครงสร้างในสภาพแวดล้อมปัจจุบัน — และการเปลี่ยนแปลงเกิดขึ้นโดยไม่มีการประกาศอย่างชัดแจ้ง มองเห็นได้ก็ต่อเมื่อมีการอนุมาน CCF ย้อนหลังเท่านั้น

ประการที่สาม PBOC สามารถเปลี่ยนท่าที ข้ามคืน ได้ การพัฒนาการเจรจาการค้า, ผลการประชุมโปลิตบูโร, หรือการเปลี่ยนแปลงลำดับความสำคัญทางเศรษฐกิจภายในประเทศ สามารถเปลี่ยนแปลงอัตราการแข็งค่าที่ยอมรับได้ก่อนที่ข้อมูลตลาดใดๆ จะสะท้อนออกมา

ในการทดสอบย้อนหลัง (Backtest) โมเดล AI สามารถเรียนรู้ฟังก์ชันปฏิกิริยาของ PBOC ในอดีตและทำค่า R² ได้สูง แต่ค่าความคลาดเคลื่อนที่เหลืออยู่ไม่ใช่สัญญาณรบกวน — มันคือดุลยพินิจ โมเดลวัดสิ่งที่สามารถวัดได้; โดยโครงสร้างแล้ว CCF วัดสิ่งที่ธนาคารกลาง ต้องการ ณ ช่วงเวลาหนึ่งๆ เมื่อช่องว่างถ่างกว้างขึ้น ช่องว่างนั้น คือ ผลลัพธ์ ตัวแปรนำเข้าทางการเมืองที่ก่อให้เกิดช่องว่างนั้นยังคงไม่สามารถถูกสังเกตได้โดยระบบที่ขับเคลื่อนด้วยข้อมูลใดๆ

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

คนยังถาม

คำตอบสั้น ๆ สำหรับ "เบื้องลึกกลยุทธ์ค่าเงินหยวนของ PBOC: การถ่างช่องว่าง Fixing หมายความว่าอะไร และเหตุใด AI จึงคาดการณ์ได้ไม่สมบูรณ์" คืออะไร

การถ่างช่องว่างระหว่างค่ากลาง USD/CNY ของธนาคารกลางจีน (PBOC) กับที่ตลาดประเมิน คือ 'Countercyclical Factor' ติดลบ ซึ่งเป็นเครื่องมือเชิงนโยบายเพื่อชะลอการแข็งค่าของเงินหยวนและปกป้องภาคการส่งออก [19][14]

ประเด็นสำคัญที่ต้องตรวจสอบก่อนคืออะไร?

การถ่างช่องว่างระหว่างค่ากลาง USD/CNY ของธนาคารกลางจีน (PBOC) กับที่ตลาดประเมิน คือ 'Countercyclical Factor' ติดลบ ซึ่งเป็นเครื่องมือเชิงนโยบายเพื่อชะลอการแข็งค่าของเงินหยวนและปกป้องภาคการส่งออก [19][14] เทรดเดอร์นำโมเดล AI ตระกูล Transformer มาใช้ รวมถึงงานวิจัยจาก NTU ที่ดึง 'ปัจจัยเสี่ยง' ออกมาจากข้อมูลดิบ เพื่ออนุมานตัวแปรนโยบายที่ซ่อนอยู่ ก่อนการประกาศค่ากลางเวลา 09:15 น.

ฉันควรทำอย่างไรต่อไปในทางปฏิบัติ?

ข้อจำกัดที่ AI ไม่อาจก้าวข้ามคือวัตถุประสงค์ของ PBOC ที่เปลี่ยนได้ข้ามคืน จากต้านการอ่อนค่า เป็นต้านการแข็งค่า ซึ่งเป็นตัวแปรทางการเมืองที่ไม่มีทางลัดเลาะได้ด้วยแบบจำลองทางสถิติล้วนๆ [59][19]

แหล่งที่มา

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...

- caixinglobal.comOffshore Yuan Breaches 7.0 Per Dollar to Hit 15-Month High

- fazen.marketsPBOC Sets USD/CNY Mid-Point at 6.8635 | Fazen Markets

- vtmarkets.netPBOC sets weaker yuan fix, widening gap to estimates as traders ...

- vtmarketsglobal.comPBOC Sets Weaker USD/CNY Fix, Reinforcing Expectations of ...

- uscc.govChina Bulletin: February 4, 2026

- chathamhouse.orgChina's $1.2 trillion trade surplus will increase calls for a ...

- accio.comYuan Trend 2026: Key Insights for Global Sourcing

- tmgm.comThe Yuan Surges, Midpoint Fixing Hits a New Three-Year ...

- think.ing.comCNY at a glance: what next as the yuan moves below ...

- ijmrset.comInternational Journal of Multidisciplinary

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on Transformer

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on ...

- arxiv.orgarXiv:2408.01271v2 [cs.CE] 5 Aug 2024

- dr.ntu.edu.sgCounterfactual explanations for forex prediction using deep learning methods

- github.comGitHub - nantha42/DeepForex

- bis.org[PDF] Harnessing artificial intelligence for monitoring financial markets

- mnimarkets.comMNI: PBOC Restarts Counter-Cyclical Factor In Yuan Fix-Traders

- federalreserve.govForeign Exchange Rates - H.10 - May 26, 2026

- think.ing.com[PDF] Asia FX Talking: China delivers controlled CNY appreciation - ing think

- wise.comChinese yuan rmb to US dollars Exchange Rate History - Wise

- think.ing.comAsia FX Talking: China delivers controlled CNY appreciation - ing think

- think.ing.comCNY at a glance: what next as the yuan moves below the critical ...

- tradingeconomics.comOffshore Yuan Holds Gains - Trading Economics

- globaltimes.cnYuan hits 33-month high against US dollar - Global Times

- cfr.orgChina's Currency is Now Facing Substantial Appreciation ...

- poundsterlinglive.comU.S. Dollar-Chinese Yuan History: 2026

- mexc.comPBOC USD/CNY Reference Rate Reveals Strategic 96-Point Yuan ...