คำตอบเผยแพร่แล้ว16 แหล่งที่มา

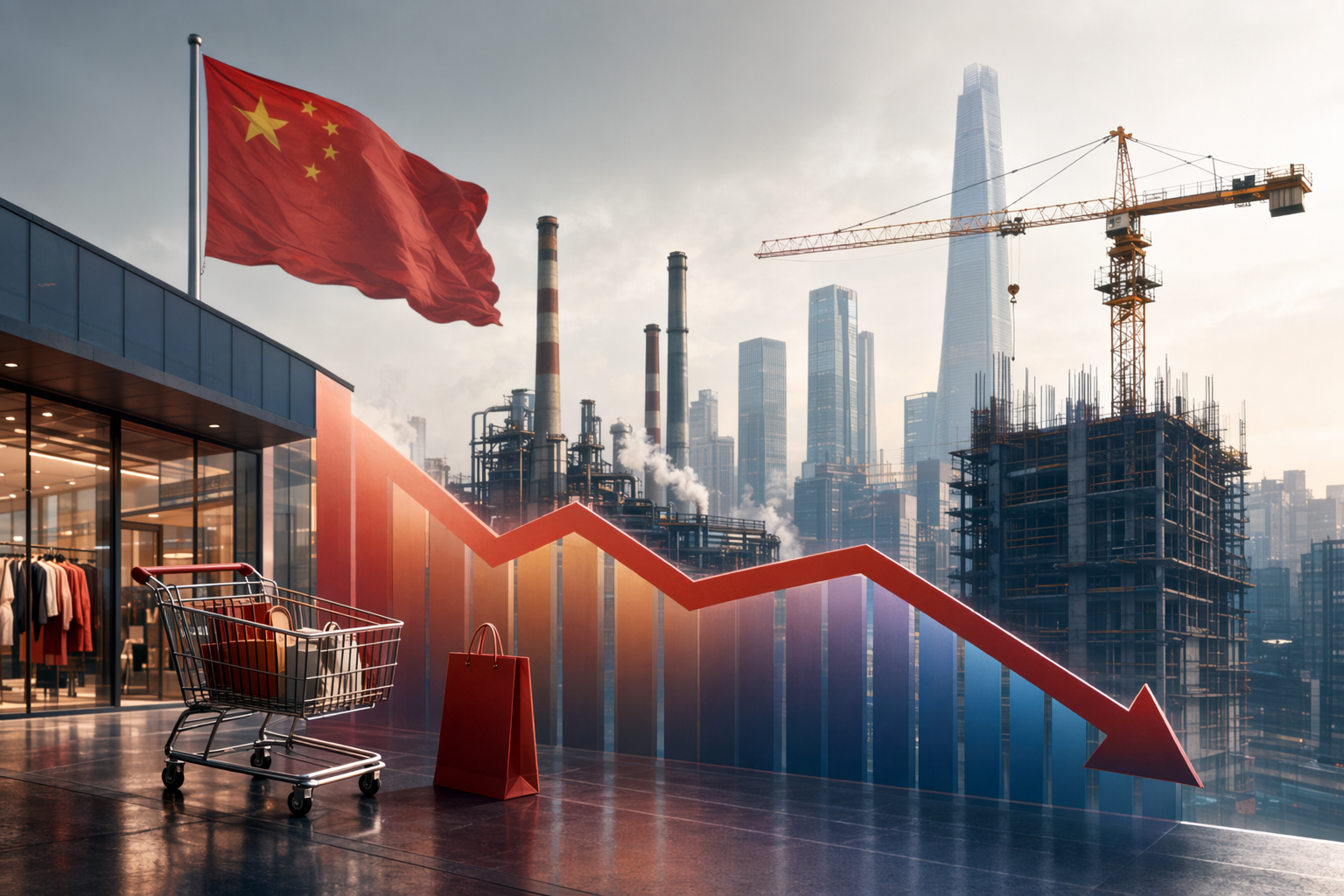

ข้อมูลเศรษฐกิจจีนเดือนเมษายนสะท้อนการชะลอตัวกว้างขวาง เพิ่มแรงกดดันให้รัฐออกมาตรการกระตุ้น

ยอดค้าปลีกจีนเดือนเมษายนเพิ่มเพียง 0.2% เมื่อเทียบปีก่อน ขณะที่ผลผลิตอุตสาหกรรมโต 4.1% ต่ำกว่าคาด สะท้อนการชะลอตัวของเศรษฐกิจโดยรวม [1][2][7] อุปสงค์ภายในประเทศที่อ่อนแอและต้นทุนพลังงานที่สูงขึ้นกำลังกดดันทั้งการบริโภค การผลิต และการลงทุน [2][4] ตัวเลขเศรษฐกิจล่าสุดเพิ่มแรงคาดการณ์ว่าทางการจีนและธนาคารกลาง (PBOC) อา...

AI พรอมต์

openai.comCreate a landscape editorial hero image for this Studio Global article: What does China’s April economic data reveal about the slowdown in retail sales, industrial output, and fixed-asset investment, what are the. Article summary: China’s April data points to a broad loss of momentum: consumption nearly stalled, factory output cooled, and fixed-asset investment weakened or turned negative versus expectations [1][3][7]. That makes the growth outloo. Topic tags: general, general web. Reference image context from search candidates: Reference image 1: visual subject "* Retail sales, a gauge of consumption, rose 0.2% last month from a year ago, the weakest growth since December 2022. * China's industrial output climbed 4.1% in April from a year" source context "China's April economic data underwhelms, with retail sales growth ..." Reference image 2: visual subject "We use cookies to improve y

ข้อมูลเศรษฐกิจจีนในเดือนเมษายนสะท้อนภาพการชะลอตัวที่เกิดขึ้นพร้อมกันในหลายภาคส่วนสำคัญ ตั้งแต่การบริโภคของครัวเรือน การผลิตภาคอุตสาหกรรม ไปจนถึงการลงทุนขนาดใหญ่ ตัวเลขเหล่านี้บ่งชี้ว่าเศรษฐกิจของประเทศที่มีขนาดใหญ่อันดับสองของโลกกำลังสูญเสียแรงส่งในช่วงต้นไตรมาสที่สอง และเพิ่มแรงกดดันให้รัฐบาลต้องพิจารณามาตรการกระตุ้นเพิ่มเติม

การบริโภค: ยอดค้าปลีกแทบไม่ขยับ

ยอดค้าปลีก ซึ่งเป็นตัวชี้วัดหลักของการใช้จ่ายของผู้บริโภค เพิ่มขึ้นเพียง 0.2% เมื่อเทียบกับปีก่อนในเดือนเมษายน ลดลงอย่างมากจาก 1.7% ในเดือนมีนาคม และต่ำกว่าที่นักเศรษฐศาสตร์คาดการณ์ไว้มาก

ตัวเลขที่อ่อนแอเช่นนี้สะท้อนว่าครัวเรือนจีนยังคงระมัดระวังการใช้จ่าย ท่ามกลางความไม่แน่นอนทางเศรษฐกิจและความเชื่อมั่นผู้บริโภคที่ยังไม่ฟื้นตัวเต็มที่

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

คนยังถาม

คำตอบสั้น ๆ สำหรับ "ข้อมูลเศรษฐกิจจีนเดือนเมษายนสะท้อนการชะลอตัวกว้างขวาง เพิ่มแรงกดดันให้รัฐออกมาตรการกระตุ้น" คืออะไร

ยอดค้าปลีกจีนเดือนเมษายนเพิ่มเพียง 0.2% เมื่อเทียบปีก่อน ขณะที่ผลผลิตอุตสาหกรรมโต 4.1% ต่ำกว่าคาด สะท้อนการชะลอตัวของเศรษฐกิจโดยรวม [1][2][7]

ประเด็นสำคัญที่ต้องตรวจสอบก่อนคืออะไร?

ยอดค้าปลีกจีนเดือนเมษายนเพิ่มเพียง 0.2% เมื่อเทียบปีก่อน ขณะที่ผลผลิตอุตสาหกรรมโต 4.1% ต่ำกว่าคาด สะท้อนการชะลอตัวของเศรษฐกิจโดยรวม [1][2][7] อุปสงค์ภายในประเทศที่อ่อนแอและต้นทุนพลังงานที่สูงขึ้นกำลังกดดันทั้งการบริโภค การผลิต และการลงทุน [2][4]

ฉันควรทำอย่างไรต่อไปในทางปฏิบัติ?

ตัวเลขเศรษฐกิจล่าสุดเพิ่มแรงคาดการณ์ว่าทางการจีนและธนาคารกลาง (PBOC) อาจต้องออกมาตรการกระตุ้นเพิ่มเติมเพื่อรักษาเป้าหมายเติบโตราว 5%

แหล่งที่มา

- economictimes.indiatimes.comChina's April industrial output, retail sales growth miss expectations

- scmp.comChina’s economy ‘weaker than expected’ in April as Iran war headwinds bite

- business-standard.comChina's April growth slows as factory output, retail sales miss forecasts

- perthnow.com.auChina's economy loses steam as domestic demand drops