คำตอบเผยแพร่แล้ว14 แหล่งที่มา

Google TPU อาจสั่งตรง TSMC: เกมนี้อยู่ที่ CoWoS ไม่ใช่ MediaTek ตกรอบ

ยังไม่มีการยืนยันอย่างเป็นทางการว่า Google จะเลี่ยง MediaTek ทั้งหมด โดยรายงานระบุว่า MediaTek ไม่ให้ความเห็น และ TSMC ไม่ให้ความเห็นต่อรายละเอียดธุรกิจของลูกค้ารายใดรายหนึ่ง[6] รายงานที่มีอยู่ยังชี้ว่า MediaTek มีบทบาทใน I/O Die การจัดซื้อเวเฟอร์ การรวมแพ็กเกจจิ้งขั้นปลาย รวมถึงงาน I/O การควบคุมคุณภาพ และการสั่งผลิ...

AI พรอมต์

openai.comCreate a landscape editorial hero image for this Studio Global article: Google TPU 供應鏈變局:為何可能直連台積電,而不代表聯發科出局. Article summary: 目前沒有公開證據證實 Google 會完全不透過聯發科;若下單模式更直接連到台積電,核心是搶 CoWoS/先進製程產能、降低成本並掌握排程。報導仍指聯發科負責 I/O Die、晶圓採購與封裝整合,所以更像角色重分配,而非確定出局[2][6]。. Topic tags: google, tpu, tsmc, mediatek, ai chips. Reference image context from search candidates: Reference image 1: visual subject "換句話說,在CoWoS產能有限下,Google必須等待台積電擴產,才能將TPU從主要供內部使用的戰略資源,轉變為能大規模外銷、賺取巨額利潤的商品。而這段等待期,對" source context "Google的AI晶片關鍵挑戰,來自台積電? | 遠見雜誌" Reference image 2: visual subject "輝達預計自2027年起,在部分產品線引入三星作為台積電之外的第二供應商。聯發科為Google開發的3奈米TPU進展順利,預計2026年下半年量產,2027年營收貢獻上看" source context "大摩揭AI晶片供應鏈關鍵:台積電CoWoS產能無虞 聯發科TPU量產在即 — BigGo 財經" Style: premium digital editorial illustration, source-backed research mood, clean composition, high detail, modern web publication hero. Use reference image context only for broad subject, composition

การอ่านข่าวซัพพลายเชน Google TPU ว่าเป็นเรื่อง “MediaTek ถูกเปลี่ยนตัว” เพียงอย่างเดียว อาจทำให้มองข้ามแก่นของเรื่องไปพอสมควร ภาพที่ข้อมูลสาธารณะในตอนนี้สนับสนุนมากกว่า คือ Google อาจต้องการเข้าไปคุมทรัพยากรการผลิตที่สำคัญขึ้นโดยตรง ทั้งกระบวนการผลิตขั้นสูงของ TSMC กำลังผลิต CoWoS ตารางผลิตจริง และโครงสร้างต้นทุน ขณะเดียวกัน รายงานหลายชิ้นยังระบุว่า MediaTek ยังมีบทบาทใน I/O Die การจัดซื้อเวเฟอร์ และการรวมแพ็กเกจจิ้งขั้นปลาย

ก่อนอื่น: ยังไม่มีใครยืนยันว่า Google จะข้าม MediaTek ทั้งหมด

ข้อมูลที่พูดถึงความเปลี่ยนแปลงของซัพพลายเชน TPU ในตอนนี้ยังมาจากรายงานสื่อ นักวิเคราะห์ และแหล่งข่าวในอุตสาหกรรมเป็นหลัก ไม่ใช่ประกาศทางการจาก Google, TSMC หรือ MediaTek

Business Weekly รายงานว่า เมื่อถูกถามเรื่องโครงการ Google TPU กับ MediaTek ฝั่ง MediaTek ไม่ให้ความเห็น ส่วน TSMC ระบุว่าไม่ให้ความเห็นต่อรายละเอียดธุรกิจของลูกค้ารายใดรายหนึ่ง ดังนั้น ประโยคแบบ “Google ตัดสินใจเลิกผ่าน MediaTek แล้ว” ยังไม่ควรถูกถือเป็นข้อเท็จจริงที่ยืนยันแล้ว

คำอธิบายที่ระมัดระวังกว่าคือ หาก Google ในอนาคตดึงความสัมพันธ์ด้านการสั่งผลิตเวเฟอร์หรือการจอง CoWoS เข้าไปหา TSMC โดยตรงมากขึ้น สิ่งที่เปลี่ยนอาจเป็นอำนาจควบคุมด้านการจัดซื้อ แพ็กเกจจิ้ง และตารางผลิต ไม่จำเป็นต้องแปลว่าบทบาททางเทคนิคของ MediaTek ใน I/O, SerDes, การควบคุมคุณภาพ หรือการประสานงานวิศวกรรมจะหายไปทั้งหมด

โครงสร้างเดิม: Google ออกแบบแกนหลัก ส่วน MediaTek ช่วย I/O และการผลิต

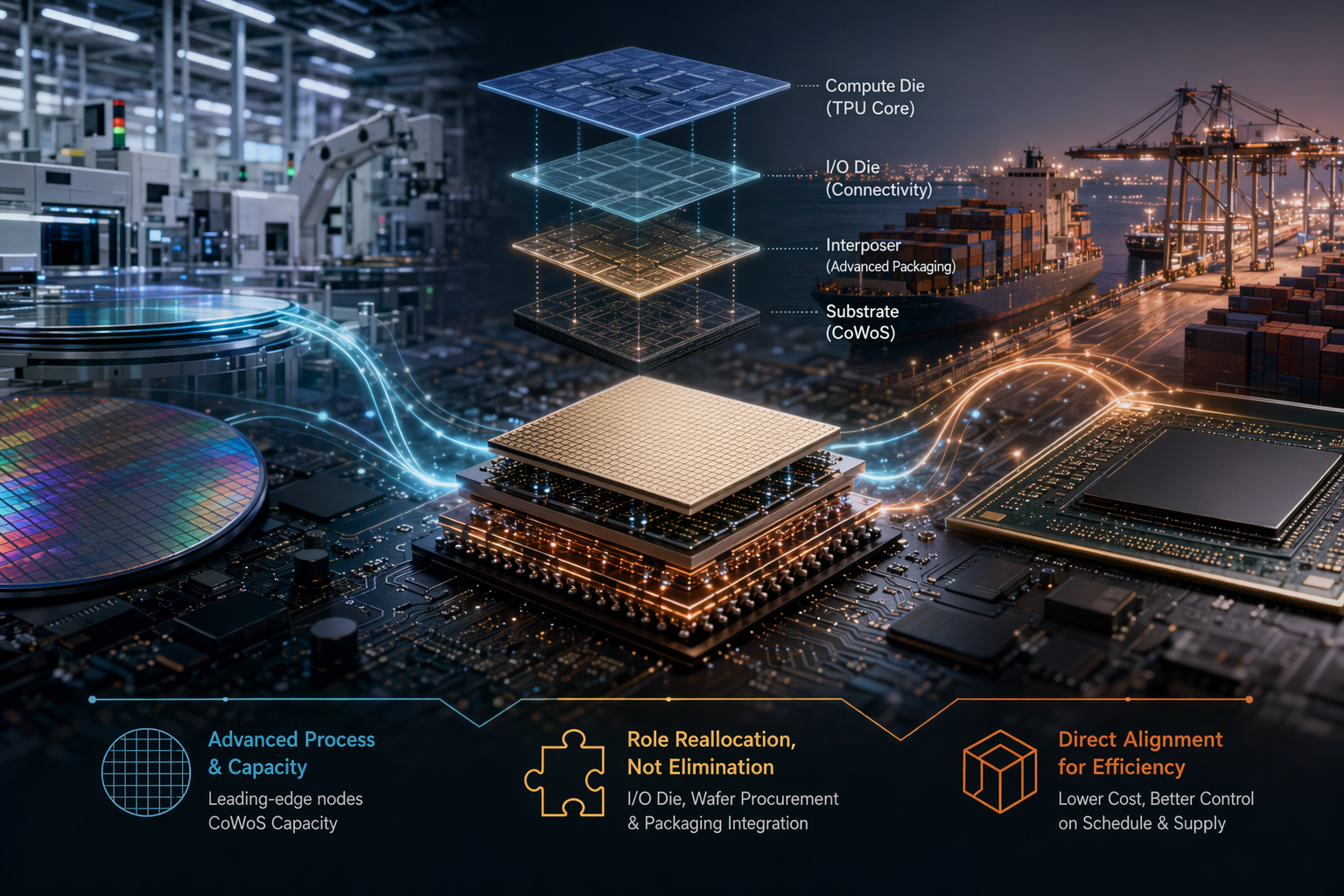

TPU หรือ Tensor Processing Unit คือชิปแบบปรับแต่งเฉพาะสำหรับงาน AI ของ Google และอยู่ในกลุ่ม ASIC หรือชิปที่ออกแบบมาเพื่อภารกิจเฉพาะ แต่ชิป AI ระดับนี้ไม่ได้มีแค่คำถามว่าใครออกแบบวงจรเก่งกว่า อีกครึ่งหนึ่งของเกมคือใครเข้าถึงกำลังผลิตและแพ็กเกจจิ้งขั้นสูงได้ทันเวลา

TechNews รายงานว่า ในความร่วมมือระหว่าง Google กับ MediaTek นั้น Google รับผิดชอบการออกแบบ Compute Die หรือหน่วยประมวลผลหลัก และการจัดซื้อ HBM หรือหน่วยความจำแบนด์วิดท์สูง ส่วน MediaTek รับผิดชอบการออกแบบ I/O Die การจัดซื้อเวเฟอร์ทั้งหมด และการรวมแพ็กเกจจิ้งขั้นปลาย

Inside ซึ่งอ้างรายงานของ The Information ระบุในทำนองเดียวกันว่า TPU รุ่นถัดไปยังคงออกแบบส่วนใหญ่โดย Google ขณะที่ MediaTek ให้บริการออกแบบ I/O สำหรับการสื่อสารระหว่าง TPU กับชิ้นส่วนที่เกี่ยวข้อง ช่วยตรวจสอบการควบคุมคุณภาพการผลิต และทำหน้าที่สั่งผลิตกับ TSMC

จุดนี้สำคัญ เพราะ MediaTek ไม่ได้ถูกอธิบายว่าเป็นเพียง “คนกลางรับออเดอร์” และก็ไม่ได้เป็นผู้ออกแบบ TPU ทั้งชิ้นแทน Google บทบาทของบริษัทดูใกล้เคียงกับพันธมิตรด้าน I/O การประสานการผลิต และการรวมงานแพ็กเกจจิ้งมากกว่า ดังนั้น ถ้า Google ต้องการเปลี่ยนเส้นทางการสั่งผลิตกับ TSMC สิ่งที่ถูกกระทบโดยตรงอาจเป็น “สิทธิ์ควบคุมซัพพลายเชน” มากกว่าจะเป็นความร่วมมือทางเทคนิคทั้งหมด

ทำไมทุกสายตาจึงไปอยู่ที่ TSMC: CoWoS คือบัตรผ่านของการผลิตจำนวนมาก

การแข่งขันของ AI ASIC ไม่ได้ตัดสินกันเฉพาะที่แบบชิป แต่ยังตัดสินที่การเข้าถึงกระบวนการผลิตขั้นสูงและแพ็กเกจจิ้งขั้นสูงด้วย โดยเฉพาะ CoWoS ของ TSMC ซึ่งเป็นเทคโนโลยีแพ็กเกจจิ้งที่ใช้รวมชิปประมวลผลและหน่วยความจำประสิทธิภาพสูงให้ทำงานร่วมกันได้ในระดับที่ AI accelerator ต้องการ

Next Apple รายงานว่า หลัง Google ใช้กลยุทธ์ซัพพลายเออร์คู่ บริษัทสามารถอาศัยทั้ง MediaTek และ Broadcom เพื่อแย่งชิงการจัดสรรกำลังผลิต CoWoS ของ TSMC และเร่งการผลิต TPU v7e ด้าน Business Weekly รายงานว่า MediaTek ได้เพิ่มคำขอกระบวนการผลิตขั้นสูงและกำลังผลิต CoWoS ของ TSMC สำหรับโครงการ Google v7e/v8e และมีข่าวว่ากำลังผลิต CoWoS ที่ TSMC จัดให้โครงการ Google ของ MediaTek ในปี 2027 อาจเพิ่มขึ้นมากกว่าเจ็ดเท่า

แรงกดดันด้านเวลาก็มีส่วนสำคัญ Business Weekly รายงานว่า ตั้งแต่เริ่มผลิตเวเฟอร์ไปจนถึงจบแพ็กเกจจิ้ง CoWoS และการทดสอบต้องใช้เวลาราวแปดถึงเก้าเดือน และหากความต้องการเร่งด่วนมากพอ ผลผลิตจากการทดลองผลิตแบบมีความเสี่ยงของ v7e อาจถูกนับเป็นสินค้าสำหรับส่งมอบได้ หากการรับรองภายหลังเดินหน้าได้ราบรื่น

เมื่อคอขวดไปอยู่ที่แพ็กเกจจิ้งและตารางผลิตของ TSMC ย่อมไม่น่าแปลกใจหาก Google ต้องการเห็นสถานะกำลังผลิตชัดขึ้น เจรจาโดยตรงขึ้น และลดความไม่แน่นอนระหว่างชั้นของซัพพลายเชน

เหตุผลที่ Google อาจอยากเชื่อมตรงกับ TSMC มากขึ้น

1. ล็อกกำลังผลิต CoWoS ที่มีจำกัด

รายงานหลายชิ้นผูกการเพิ่มปริมาณผลิต TPU ของ Google เข้ากับกำลังผลิต CoWoS ของ TSMC โดยตรง หากความต้องการ TPU v7e หรือ v8e เพิ่มขึ้นเร็ว การที่ Google เห็นและคุมตารางเวเฟอร์ แพ็กเกจจิ้ง และการทดสอบได้ใกล้ขึ้น ย่อมช่วยลดความคลุมเครือจากการประสานงานหลายชั้น

นี่ไม่ได้หมายความว่า Google ต้องทำทุกอย่างเอง แต่หมายความว่าในทรัพยากรที่ขาดแคลนที่สุด Google อาจไม่อยากรับรู้ผ่านรายงานต่อๆ กันหลายทอด

2. ลดต้นทุน แต่ยังไม่ควรสรุปว่าถูกกว่าแน่นอน

Inside รายงานโดยอ้าง The Information ว่า Google วางแผนร่วมกับ MediaTek เพื่อสร้าง TPU ที่มีต้นทุนต่ำลง โดยหนึ่งในเหตุผลคือข้อเสนอราคาของ MediaTek ต่ำกว่า Broadcom ข้อมูลนี้สะท้อนว่า Google มองหาวิธีทำให้โมเดลจัดหา TPU คุ้มต้นทุนขึ้นอยู่แล้ว

อย่างไรก็ตาม ข้อมูลสาธารณะยังไม่พอจะสรุปว่า “Google สั่งตรง TSMC แล้วจะถูกกว่าแน่นอน” เพราะต้นทุนจริงขึ้นอยู่กับสัญญา ปริมาณที่ผูกมัด การจองกำลังผลิตล่วงหน้า และรูปแบบแพ็กเกจจิ้งที่ใช้ สิ่งที่พูดได้อย่างระมัดระวังคือ การเชื่อมความสัมพันธ์ด้านการผลิตและแพ็กเกจจิ้งกับ TSMC โดยตรงมากขึ้น อาจช่วยลดบางชั้นของการบริหารและการต่อรอง แต่ไม่ใช่หลักฐานอัตโนมัติว่าต้นทุนรวมจะลดลงทันที

3. ทำให้ห่วงโซ่ตัดสินใจสั้นลง

ในโมเดลที่รายงานอยู่ MediaTek รับผิดชอบทั้งการจัดซื้อเวเฟอร์และการรวมแพ็กเกจจิ้งขั้นปลาย และยังถูกอธิบายว่าเป็นผู้ช่วยตรวจคุณภาพการผลิตพร้อมทำหน้าที่สั่งผลิตกับ TSMC

นั่นแปลว่า MediaTek ไม่ได้ทำแค่บริการออกแบบ แต่ยังรับบทประสานการผลิตส่วนหนึ่งด้วย

หาก Google ต้องการรู้สถานะจริงของการเริ่มผลิต แพ็กเกจจิ้ง การทดสอบ และการรับรองแบบใกล้เวลาจริงขึ้น การเข้าไปมีบทบาทตรงในคำสั่งผลิตและตารางของ TSMC ก็เป็นทิศทางที่เข้าใจได้ แต่เรื่องนี้ไม่จำเป็นต้องตัด MediaTek ออก อาจเป็นเพียงการแยกให้ชัดขึ้นว่า ใครคุมคำสั่งผลิตและกำลังผลิต และใครดูแลงาน I/O หรือวิศวกรรมสนับสนุน

4. ลดการพึ่งพาพันธมิตร ASIC รายเดียว

การดึง MediaTek เข้ามาเองก็ถูกตลาดอ่านว่าเป็นการกระจายความเสี่ยงอยู่แล้ว Next Apple รายงานว่า Google เคยพึ่งพา Broadcom สูงในสถาปัตยกรรม TPU ทั้งด้าน IP, I/O และการรวมระบบ การมองหาซัพพลายเออร์รายที่สองจึงเกี่ยวข้องกับการลดความเสี่ยงด้านต้นทุน การจัดส่ง และจังหวะเทคโนโลยีที่ผูกกับพันธมิตรรายเดียวมากเกินไป

Inside ก็รายงานว่า แม้ Google จะหันไปทำงานกับ MediaTek ความสัมพันธ์กับ Broadcom เดิมอาจยังคงอยู่ ซึ่งหมายความว่า Broadcom และ MediaTek อาจแบ่งคำสั่งซื้อ TPU ของ Google กัน

ถ้า Google เสริมความสัมพันธ์ตรงกับ TSMC เพิ่มอีกชั้น ตรรกะก็คล้ายกัน คือไม่ปล่อยให้บริการออกแบบ I/O การรวมแพ็กเกจจิ้ง และการจัดสรรกำลังผลิตถูกผูกไว้กับพันธมิตรเพียงรายเดียวทั้งหมด

แล้ว MediaTek เสี่ยงอะไร? ดูเหมือนเป็นการจัดบทบาทใหม่มากกว่าหลุดทันที

รายงานที่มีอยู่ไม่ได้ชี้ว่า MediaTek หายไปจากซัพพลายเชน TPU ของ Google ตรงกันข้าม TechNews รายงานว่า MediaTek เข้าไปมีส่วนในดีไซน์ TPU รุ่นที่แปดของ Google หรือ TPUv8x และคาดว่าจะเริ่มสร้างรายได้ในไตรมาส 4 ปี 2026 ขณะเดียวกัน ตลาดยังตีความโครงการรายได้ระยะถัดไปของ MediaTek ว่าอาจเกี่ยวข้องกับ TPUv8e

รายงานเดียวกันยังระบุว่า หนึ่งในปัจจัยที่ทำให้ MediaTek คว้าคำสั่งซื้อจาก Google จากมือ Broadcom ได้ คือเทคโนโลยี SerDes IP ของบริษัท ซึ่งเป็นเทคโนโลยีสำคัญด้านการรับส่งข้อมูลความเร็วสูง

ดังนั้น หาก Google ดึงเส้นทางสั่งผลิตกับ TSMC ให้ตรงขึ้น การอ่านที่สมเหตุสมผลกว่าคือ

- Google อาจดึงสิทธิ์ควบคุมเวเฟอร์ แพ็กเกจจิ้ง และตารางส่งมอบกลับมาไว้ในมือมากขึ้น

- MediaTek อาจยังรักษาบทบาทใน I/O Die, SerDes, การควบคุมคุณภาพ หรือการรวมระบบบางส่วนไว้ได้

- การจัดสรรกำลังผลิต CoWoS ของ TSMC จะกลายเป็นตัวแปรหลักของซัพพลายเชน TPU ของ Google

นี่คือเหตุผลที่ประโยค “Google เชื่อมตรง TSMC” และ “MediaTek ยังมีส่วนร่วม” สามารถเป็นจริงพร้อมกันได้ ประโยคแรกพูดถึงการควบคุมทรัพยากรการผลิต ส่วนประโยคหลังพูดถึงงานออกแบบ I/O และการสนับสนุนทางวิศวกรรม

สามสัญญาณที่ควรจับตาต่อจากนี้

สัญญาณแรก คือ CoWoS ถูกจัดสรรให้ใครและมากน้อยแค่ไหน Business Weekly รายงานว่ากำลังผลิต CoWoS ที่ TSMC จัดให้โครงการ Google ของ MediaTek ในปี 2027 มีข่าวว่าจะเพิ่มขึ้นมากกว่าเจ็ดเท่า ตัวเลขลักษณะนี้จะส่งผลโดยตรงต่อความเร็วในการเพิ่มปริมาณผลิต TPU

สัญญาณที่สอง คือความคืบหน้าของการทดลองผลิตแบบมีความเสี่ยงและการรับรองของ v7e Business Weekly รายงานว่า v7e ที่ MediaTek ทำให้ Google มีข่าวว่าจะเข้าสู่การทดลองผลิตแบบมีความเสี่ยงในช่วงปลายไตรมาสแรกของปี 2026 และการจะนับผลผลิตทดลองเป็นสินค้าสำหรับส่งมอบได้หรือไม่ ขึ้นกับความคืบหน้าของการรับรอง

สัญญาณที่สาม คือบทบาทของ MediaTek จะขยับจาก “จัดซื้อเวเฟอร์และรวมแพ็กเกจจิ้ง” ไปเป็น “I/O, SerDes, คุณภาพ และการสนับสนุนระบบ” มากขึ้นหรือไม่ เพราะรายงานจาก TechNews และ Inside ต่างวาง MediaTek ไว้ในบทบาทที่เกี่ยวกับ I/O การประสานการผลิต และคุณภาพ ไม่ได้บอกว่าบริษัทออกจากโครงการ Google TPU ไปแล้ว

สรุป: นี่คือเกม CoWoS และสิทธิ์ควบคุม ไม่ใช่แค่เปลี่ยนซัพพลายเออร์

ถ้า Google พิจารณาสั่งผลิต TPU รุ่นถัดไปกับ TSMC โดยตรงมากขึ้น แก่นของเรื่องน่าจะอยู่ที่กำลังผลิต ต้นทุน ความเร็ว และอำนาจควบคุมซัพพลายเชน มากกว่าจะเป็นหลักฐานว่า MediaTek ขาดความสามารถหรือถูกตัดออกแน่นอน

ข้อมูลที่มีอยู่ยังแสดงว่า MediaTek มีตำแหน่งสำคัญในงาน I/O การจัดซื้อเวเฟอร์ การรวมแพ็กเกจจิ้ง และโครงการ TPU รุ่นต่อไปของ Google จนกว่า Google, TSMC หรือ MediaTek จะให้ข้อมูลชัดกว่านี้ การประเมินที่รอบคอบที่สุดคือ Google กำลังทำให้ซัพพลายเชน TPU ตรงขึ้นและหลากหลายขึ้น ส่วนความเสี่ยงของ MediaTek ไม่ใช่ “ตกรอบทันที” แต่คือบทบาทด้านเวเฟอร์ แพ็กเกจจิ้ง และการคุมตารางผลิตอาจถูกแบ่งใหม่ในอนาคต

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

คนยังถาม

คำตอบสั้น ๆ สำหรับ "Google TPU อาจสั่งตรง TSMC: เกมนี้อยู่ที่ CoWoS ไม่ใช่ MediaTek ตกรอบ" คืออะไร

ยังไม่มีการยืนยันอย่างเป็นทางการว่า Google จะเลี่ยง MediaTek ทั้งหมด โดยรายงานระบุว่า MediaTek ไม่ให้ความเห็น และ TSMC ไม่ให้ความเห็นต่อรายละเอียดธุรกิจของลูกค้ารายใดรายหนึ่ง[6]

ประเด็นสำคัญที่ต้องตรวจสอบก่อนคืออะไร?

ยังไม่มีการยืนยันอย่างเป็นทางการว่า Google จะเลี่ยง MediaTek ทั้งหมด โดยรายงานระบุว่า MediaTek ไม่ให้ความเห็น และ TSMC ไม่ให้ความเห็นต่อรายละเอียดธุรกิจของลูกค้ารายใดรายหนึ่ง[6] รายงานที่มีอยู่ยังชี้ว่า MediaTek มีบทบาทใน I/O Die การจัดซื้อเวเฟอร์ การรวมแพ็กเกจจิ้งขั้นปลาย รวมถึงงาน I/O การควบคุมคุณภาพ และการสั่งผลิตกับ TSMC[2][10]

ฉันควรทำอย่างไรต่อไปในทางปฏิบัติ?

คอขวดสำคัญของ TPU รุ่นถัดไปอาจอยู่ที่กำลังผลิต CoWoS ของ TSMC มากกว่าการออกแบบชิปเพียงอย่างเดียว เพราะรายงานหลายชิ้นโยงการเร่งผลิต TPU เข้ากับการจัดสรร CoWoS[6][8]

แหล่งที่มา

- technews.tw搶下Google TPU 大單,聯發科2027 挑戰15% 市占

- inside.com.twGoogle 傳與聯發科合作打造成本更低的TPU,預計2026 年開始生產

- businessweekly.com.twGoogle TPU追單聯發科,明後年有望獲利逾2個股本 - 商周

- news.nextapple.com谷歌TPU需求暴增!聯發科卡位挑戰博通地位專家提出觀察點

- readmo.cmoney.twGoogle Cloud Next 與TPU v8:聯發科躍升高階AI 運算ASIC 核心 ...

- money.udn.comGoogle TPU 追單聯發科有望挹注明後年獲利逾二個股本 - 經濟日報

- today.line.meGoogle TPU宣戰輝達,「12檔」成關鍵核心? | CMoney

- cmnews.com.twGoogle TPU宣戰輝達,「12檔」成關鍵核心?-CMoney官方

- finance.sina.com.cn挑战英伟达:谷歌携手联发科加速量产AI 芯片,TPU v7e 订单直接翻倍

- news.nextapple.com谷歌TPU需求暴增!聯發科卡位挑戰博通地位專家提出觀察點|壹蘋 ...

- businesstoday.com.twGemini 3帶起飛!聯發科亮燈漲停,一文解析:Google TPU ...

- eprice.com.twGoogle 傳與聯發科合作打造造價成本更低的 TPU,預計從 2026 年開始生產 - 手機品牌新聞 | ePrice 比價王

- businessweekly.com.twAI晶片大戰》Google自研TPU火了,為何讓聯發科股價噴發?

- tech.udn.comGoogle傳合作聯發科打造成本更低的TPU 預計2026年開始生產