ОтветыОпубликовано33 источники

Внутри стратегии НБК по юаню: что означает растущий разрыв фиксинга и почему прогнозы ИИ не срабатывают

Растущий разрыв между ежедневным фиксингом USD/CNY от НБК и рыночными оценками — это инструмент политики: отрицательный антициклический фактор используется для замедления 8 процентного укрепления юаня и защиты экспорт... Валютные трейдеры применяют ИИ модели на основе трансформеров, включая исследования Наньянского...

Промпт ИИ

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

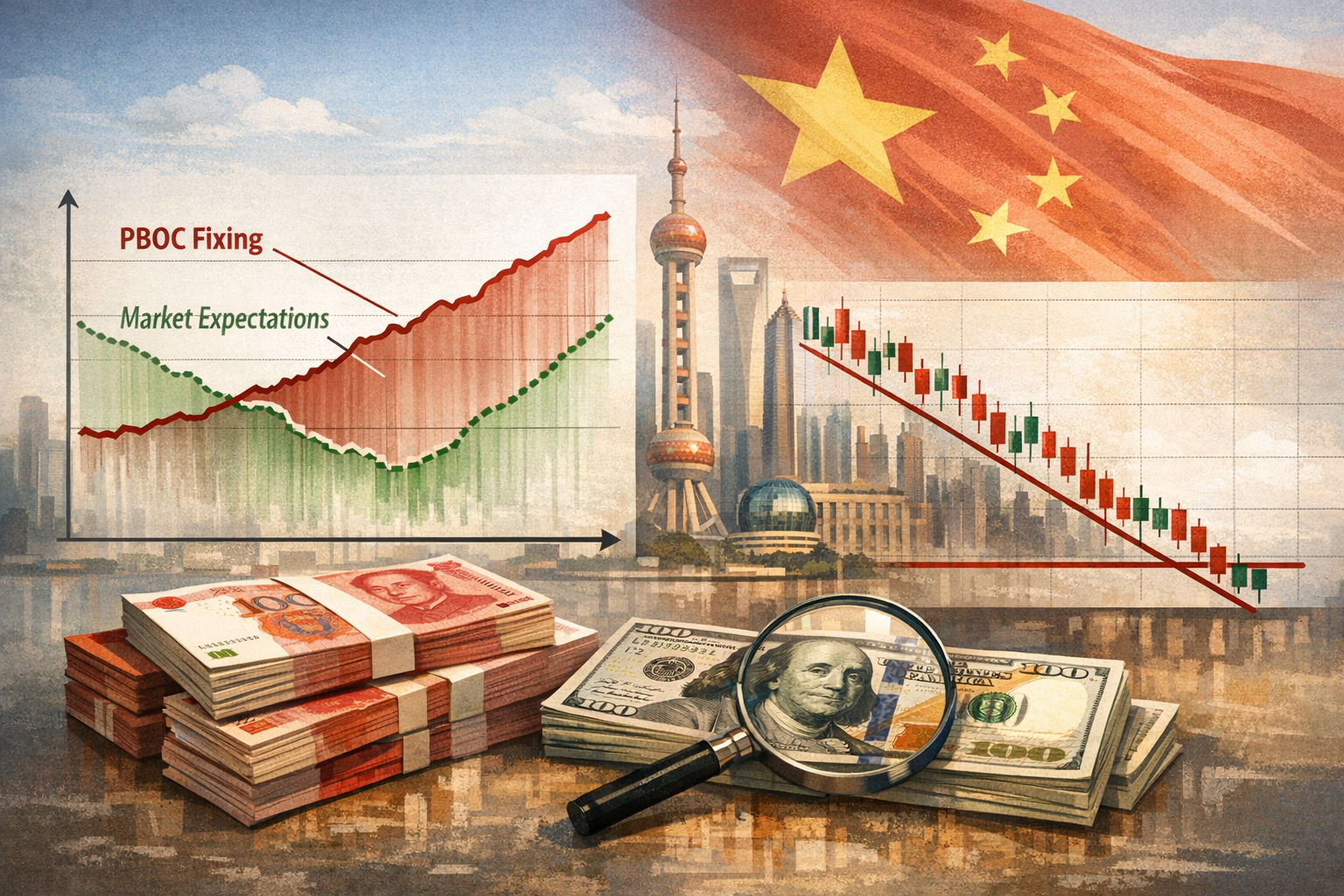

Китайский юань укрепился с 7,35 за доллар в апреле 2025 года примерно до 6,76, что составляет прирост около 8% . То, что на первый взгляд кажется хаотичным потоком данных — ежедневный центральный паритетный курс, который всё сильнее отклоняется от консенсус-прогнозов, — на самом деле является продуманным монетарным инструментом. Народный банк Китая (НБК) активно проводит управляемое укрепление, используя расширяющийся разрыв фиксинга как клапан для сброса давления, не провоцируя спекулятивный ажиотаж. Для валютных трейдеров это превратило ежедневный фиксинг в объект высоких ставок, где искусственный интеллект стал передовым инструментом. Разбираемся, как устроен этот разрыв, как ИИ пытаются приспособить для его прогнозирования и почему идеальное предсказание остаётся недостижимым.

Механика увеличивающегося разрыва

НБК устанавливает ежедневный центральный паритетный курс USD/CNY — так называемый фиксинг — каждый рабочий день в 09:15 по пекинскому времени. Это задаёт торговый коридор в ±2% на всю сессию . Формула расчёта состоит из трёх компонентов: курс закрытия предыдущего дня, корректировка на ночные движения корзины валют, взвешенной по объёмам торговли, и антициклический фактор. Последний представляет собой дискреционный рычаг, который центробанк может поворачивать, чтобы противодействовать рыночному моментуму

.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

Люди также спрашивают

Каков краткий ответ на вопрос «Внутри стратегии НБК по юаню: что означает растущий разрыв фиксинга и почему прогнозы ИИ не срабатывают»?

Растущий разрыв между ежедневным фиксингом USD/CNY от НБК и рыночными оценками — это инструмент политики: отрицательный антициклический фактор используется для замедления 8 процентного укрепления юаня и защиты экспорт...

Какие ключевые моменты необходимо проверить в первую очередь?

Растущий разрыв между ежедневным фиксингом USD/CNY от НБК и рыночными оценками — это инструмент политики: отрицательный антициклический фактор используется для замедления 8 процентного укрепления юаня и защиты экспорт... Валютные трейдеры применяют ИИ модели на основе трансформеров, включая исследования Наньянского технологического университета (NTU) по автоматическому извлечению финансовых факторов, чтобы вычислить скрытую политическ...

Что мне делать дальше на практике?

Дискреционные цели центробанка, которые могут за одну ночь смениться с сопротивления ослаблению на сопротивление укреплению, представляют собой неустранимую политическую переменную: ИИ способен сузить, но не ликвидиро...

Источники

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...