ОтветыОпубликовано18 источники

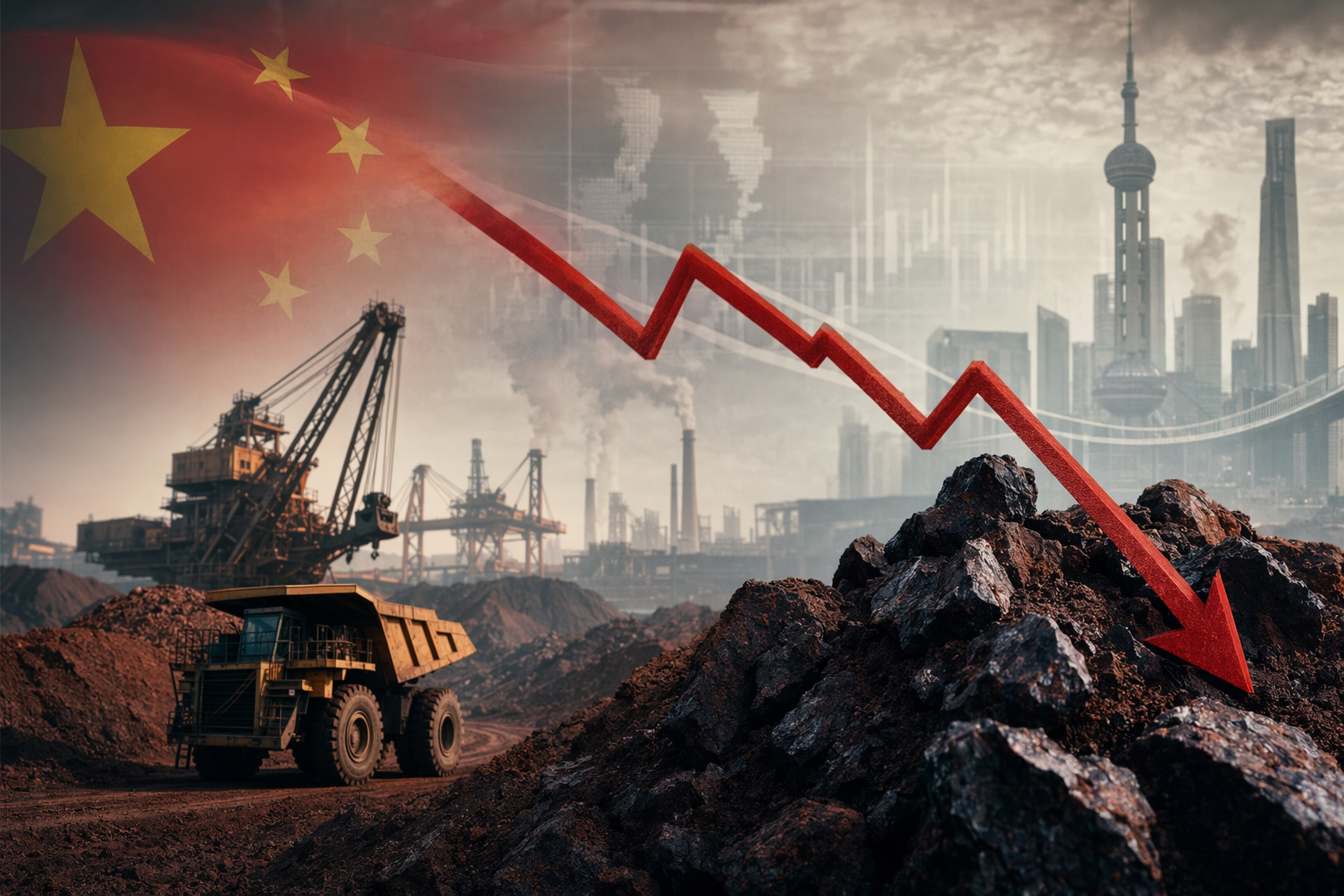

Железная руда и акции майнинговых компаний просели из‑за слабых экономических данных Китая

Цены на железную руду и акции крупных горнодобывающих компаний снизились после слабых экономических данных Китая: промышленное производство выросло лишь на 4,1%, а розничные продажи — на 0,2%. Китай является крупнейшим потребителем железной руды в мире, поэтому любое замедление его экономики сразу влияет на спрос на...

Промпт ИИ

openai.comCreate a landscape editorial hero image for this Studio Global article: What caused iron ore prices and major mining stocks like Rio Tinto, BHP, and Fortescue to fall after China’s weak April economic data, and h. Article summary: Iron ore and the big miners fell because China’s April data weakened the market’s core demand story: softer factory output, weak consumer spending, and renewed pressure on investment implied slower steel consumption, whi. Topic tags: general, general web. Reference image context from search candidates: Reference image 1: visual subject "# Iron Ore Falls to $103 on China’s Near-Record Stockpiles- What It Means for ASX Mining Stocks. ##### ASX Mining Stocks Under Pressure as Iron Ore Falls. Iron ore has slipped to a" source context "ASX Mining Stocks Under Pressure as Iron Ore Falls" Reference image 2: visual subject "# Iron Ore Falls to $103 on China’s Near-Reco

Снижение цен на железную руду и падение акций крупных горнодобывающих компаний — таких как Rio Tinto, BHP и Fortescue — произошло после публикации слабых экономических показателей Китая за апрель. Эти данные усилили опасения инвесторов: экономика крупнейшего потребителя стали в мире начинает терять темп, а значит, спрос на ключевое сырьё для производства стали может ослабнуть.

Реакция рынков показала, насколько тесно глобальный сырьевой сектор зависит от динамики китайской экономики.

Апрельская статистика Китая разочаровала рынки

Несколько ключевых макроэкономических показателей Китая оказались хуже прогнозов аналитиков, сигнализируя о замедлении экономической активности.

- Промышленное производство в апреле выросло на 4,1% год к году, что заметно ниже 5,7% в марте и хуже прогнозов около 5,9%. Это самый слабый рост с середины 2023 года.

- Розничные продажи, важный индикатор потребительского спроса, увеличились лишь на 0,2%, что стало одним из самых слабых показателей с конца 2022 года.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

Люди также спрашивают

Каков краткий ответ на вопрос «Железная руда и акции майнинговых компаний просели из‑за слабых экономических данных Китая»?

Цены на железную руду и акции крупных горнодобывающих компаний снизились после слабых экономических данных Китая: промышленное производство выросло лишь на 4,1%, а розничные продажи — на 0,2%.

Какие ключевые моменты необходимо проверить в первую очередь?

Цены на железную руду и акции крупных горнодобывающих компаний снизились после слабых экономических данных Китая: промышленное производство выросло лишь на 4,1%, а розничные продажи — на 0,2%. Китай является крупнейшим потребителем железной руды в мире, поэтому любое замедление его экономики сразу влияет на спрос на сталь и доходы компаний вроде Rio Tinto, BHP и Fortescue.

Что мне делать дальше на практике?

Аналитики ожидают более мягкий рынок железной руды к 2026 году из‑за ослабления китайского спроса и увеличения мирового предложения.

Источники

- whtc.comChina's economy loses steam at start of Q2 as consumption, output ...

- business-standard.comChina's April growth slows as factory output, retail sales miss forecasts

- thestandard.com.hkChina's April industrial output, retail sales growth miss expectations

- fastmarkets.comNew Fastmarkets index signals shift in iron ore pricing trends

- bez-kabli.plRio Tinto Slips After China Move Rattles Miners