AnswersPublished33 sources

Chiński Juan Się Umacnia, ale PBOC Stawia Tamę. Jak Sztuczna Inteligencja Próbuje Przechytrzyć Bank Centralny

Rosnąca rozbieżność między codziennym fixingiem USD/CNY a szacunkami rynkowymi to celowe narzędzie polityki — ujemny czynnik antycykliczny — stosowane do spowolnienia aprecjacji juana i ochrony konkurencyjności ekspor... Traderzy walutowi, w tym naukowcy z Nanyang Technological University, wykorzystują modele AI opa...

AI Prompt

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

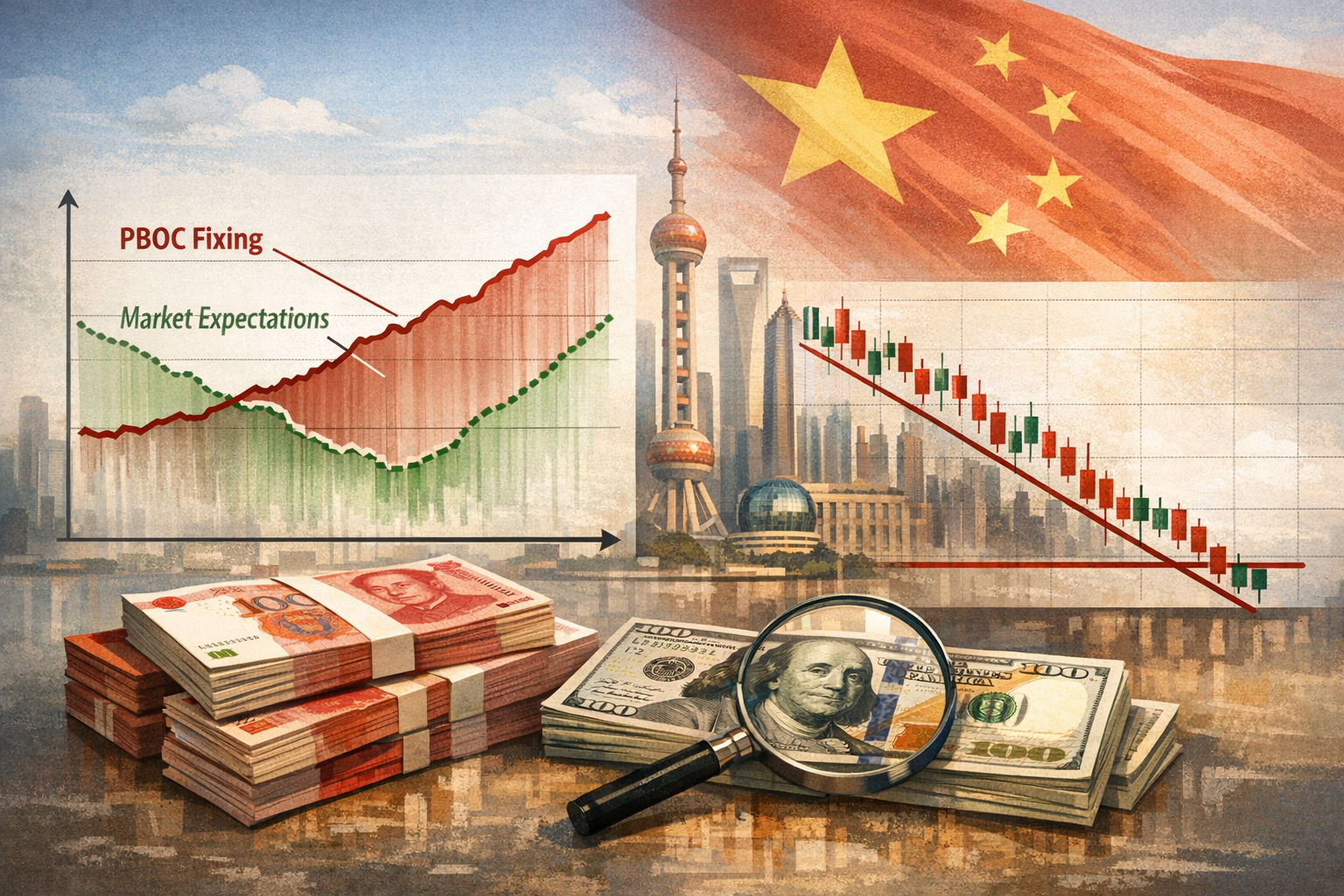

Chiński juan umocnił się z poziomu 7,35 za dolara w kwietniu 2025 roku do około 6,76, co oznacza aprecjację o blisko 8% . To, co wygląda na chaotyczną serię danych – codzienny kurs centralny (fixing) coraz bardziej odbiegający od prognoz rynkowych – jest w rzeczywistości przemyślanym narzędziem polityki pieniężnej. Ludowy Bank Chin (PBOC) aktywnie steruje kontrolowaną aprecjacją, wykorzystując rosnącą lukę fixingową jako zawór bezpieczeństwa, by rozładować presję bez wzniecania spekulacyjnej gorączki. Dla traderów walutowych codzienny fixing stał się celem prognoz o wysoką stawkę, gdzie sztuczna inteligencja wysuwa się na pierwszą linię frontu. Oto jak działa ta luka, w jaki sposób AI jest wykorzystywana do jej zmniejszenia i dlaczego idealna prognoza pozostaje poza zasięgiem.

Mechanizm rosnącej luki

PBOC ustala dzienny kurs centralny USD/CNY — znany jako fixing — każdego dnia roboczego o 09:15 czasu pekińskiego. Ustanawia on pasmo wahań na sesję w wysokości ±2% . Formuła składa się z trzech elementów: kursu zamknięcia z poprzedniego dnia, korekty o nocne zmiany w koszyku walut ważonych handlem oraz czynnika antycyklicznego (CCF). CCF to uznaniowe pokrętło, które bank centralny może regulować, aby przeciwdziałać dynamice rynkowej

.

Od grudnia 2025 roku pokrętło to jest ustawione na minus, co oznacza, że PBOC systematycznie ustala fixing słabszy, niż wynikałoby to z mechanicznej formuły – jest to bezpośredni wysiłek mający na celu spowolnienie aprecjacji juana . Dane liczbowe pokazują tę politykę w działaniu:

- 22 kwietnia 2026: Fixing na poziomie 6,8635 przy szacunkach rynkowych 6,8233 – odchylenie 0,59%

.

- 15 maja 2026: Fixing na poziomie 6,8415 przy szacunkach Reutersa 6,7976 – różnica około 440 pipsów

.

- 18 maja 2026: Fixing na poziomie 6,8435 przy szacunkach 6,8086

.

Motywacją jest rekordowa machina handlowa. Eksport Chin osiągnął w 2025 roku wartość 3,8 biliona dolarów, generując nadwyżkę w wysokości 1,2 biliona dolarów . Niekontrolowany wzrost juana osłabiłby przewagi cenowe eksportu właśnie w momencie, gdy krajowa presja deflacyjna już teraz tłumi zaufanie konsumentów

. PBOC balansuje na linie: pozwala na stopniową aprecjację – już blisko 8% – jednocześnie zapobiegając gwałtownym, jednokierunkowym ruchom, które przyciągają spekulacyjny kapitał i destabilizują walutę

.

Ujemny CCF to celowy półśrodek: sygnalizuje, że dalsza aprecjacja jest akceptowalna, ale w tempie wybranym przez bank centralny, a nie przez rynek .

Jak traderzy używają AI do inżynierii wstecznej fixingu

Dla traderów codzienny fixing to najważniejsza liczba podczas sesji azjatyckiej. Znalezienie się po niewłaściwej stronie zaskakującego fixingu może zniweczyć zyski z całych tygodni. Wywołało to praktyczny wyścig zbrojeń w dziedzinie prognozowania, w którym modele głębokiego uczenia oparte na transformerach — tej samej architekturze, która napędza duże modele językowe — znajdują się obecnie w centrum wysiłków.

Badanie Lu Zhao i Wei Qi Yana z 2024 roku wykazało, że modele oparte na transformerach „znacząco przewyższają” sieci LSTM i inne tradycyjne sieci neuronowe w prognozowaniu kursów walut, szczególnie w okresach podwyższonej zmienności . Mówiąc dokładniej, Temporal Fusion Transformer (TFT) osiągnął współczynnik R² do 0,94 w prognozowaniu kursów walut w niezależnych testach, a dodanie indeksów zmienności, takich jak VIX, dodatkowo poprawiło dokładność

.

Najbardziej bezpośrednio związana praca naukowa pochodzi ze współpracy z 2024 roku między Kolegium Informatyki i Nauki o Danych Uniwersytetu Technologicznego Nanyang, Centralnym Uniwersytetem Finansów i Ekonomii a Chińską Akademią Nauk. Naukowcy zakwestionowali standardowe podejście ręcznego konstruowania czynników finansowych do przewidywania fixingu PBOC i zamiast tego zaproponowali kompleksowy model Intraday Risk Factor Transformer (IRFT), aby wydobyć ukryte cechy predykcyjne bezpośrednio z surowych danych rynkowych – w istocie, automatyzując poszukiwanie ukrytego czynnika antycyklicznego .

Oddzielne prace na NTU rozszerzyły te kierunki badań. Jedno z badań zastosowało głębokie uczenie do prognozowania szeregów czasowych na rynku forex i wykorzystało wyjaśnienia kontrfaktyczne, aby uczynić rozumowanie modelu interpretowalnym . Projekt „DeepForex” na GitHubie, powiązany z badaczem z NTU, połączył model prognozowania cen Transformer z agentem uczenia przez wzmacnianie Deep Q-Network (DQN) do realizacji automatycznych transakcji — integrując prognozę z działaniem

.

Zainteresowanie instytucjonalne, zwłaszcza ze strony Banku Rozrachunków Międzynarodowych (BIS), również potwierdziło to podejście. Dokument roboczy BIS połączył rekurencyjne sieci neuronowe z dużymi modelami językowymi, aby prognozować i wyjaśniać dysfunkcje rynku walutowego z 60-dniowym wyprzedzeniem, co podkreśla, że same banki centralne badają te metody .

W praktycznym wymiarze handlowym schemat działania wygląda następująco:

- Znane składniki (poprzedni kurs zamknięcia i nocne zmiany koszyka walut) są wprowadzane jako ustrukturyzowane dane wejściowe.

- Ukryty CCF jest traktowany jako nieobserwowalna zmienna ukryta — głównym celem nauczania modelu jest wywnioskowanie jej na podstawie historycznych wzorców zachowania fixingu.

- Wyniki stanowią podstawę do zajmowania pozycji przed ogłoszeniem fixingu, które następuje przed ogłoszeniem oficjalnego kursu o 09:15 czasu pekińskiego

.

Nieredukowalna granica: polityka nie jest procesem statystycznym

Problem z przewidywaniem fixingu PBOC nie polega na tym, że dane są zaszumione. Problem w tym, że sam sygnał — decyzje dotyczące czynnika antycyklicznego — ma swoje źródło w nieprzejrzystej, wieloaspektowej kalkulacji polityczno-ekonomicznej, która nie pozostawia czystego śladu numerycznego.

Po pierwsze, CCF jest mechanizmem sygnalizacyjnym. Kiedy PBOC ustala fixing o 440 pipsów słabszy od konsensusu, ta luka jest komunikatem. Informuje rynki, partnerów handlowych i krajowych eksporterów, że bank centralny nie będzie tolerować szybkiej aprecjacji, nawet jeśli formuła mechaniczna by ją wygenerowała . Żaden historyczny szereg cenowy nie zawiera dzisiejszej intencji politycznej.

Po drugie, preferencje polityczne PBOC są niestacjonarne. Od połowy 2023 do końca 2024 roku CCF był wykorzystywany do przeciwdziałania deprecjacji, czasami generując fixingi znacznie silniejsze od szacunków rynkowych, aby ograniczyć siłę dolara . Od grudnia 2025 roku nastawienie zmieniło się na przeciwdziałanie aprecjacji

. Model wytrenowany na danych z okresu deprecjacji byłby strukturalnie błędny w obecnym środowisku — a zmiana nastąpiła bez żadnego wyraźnego ogłoszenia, widoczna jedynie po fakcie na podstawie wywnioskowanego CCF.

Po trzecie, PBOC może zmienić swoje stanowisko z dnia na dzień. Rozwój negocjacji handlowych, wynik posiedzenia Biura Politycznego lub zmiana krajowych priorytetów gospodarczych może wpłynąć na akceptowalne tempo aprecjacji, zanim jakiekolwiek dane rynkowe to odzwierciedlą.

W testach historycznych modele AI mogą nauczyć się historycznych funkcji reakcji PBOC i osiągać wysokie wartości R², ale błąd resztowy nie jest szumem — jest to swoboda decyzyjna. Modele mierzą to, co może być zmierzone; CCF z założenia mierzy to, czego bank centralny chce w danym momencie. Kiedy luka się zwiększa, luka jest wynikiem. Polityczny wkład, który ją tworzy, pozostaje nieobserwowalny dla każdego systemu opartego wyłącznie na danych.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

People also ask

What is the short answer to "Chiński Juan Się Umacnia, ale PBOC Stawia Tamę. Jak Sztuczna Inteligencja Próbuje Przechytrzyć Bank Centralny"?

Rosnąca rozbieżność między codziennym fixingiem USD/CNY a szacunkami rynkowymi to celowe narzędzie polityki — ujemny czynnik antycykliczny — stosowane do spowolnienia aprecjacji juana i ochrony konkurencyjności ekspor...

What are the key points to validate first?

Rosnąca rozbieżność między codziennym fixingiem USD/CNY a szacunkami rynkowymi to celowe narzędzie polityki — ujemny czynnik antycykliczny — stosowane do spowolnienia aprecjacji juana i ochrony konkurencyjności ekspor... Traderzy walutowi, w tym naukowcy z Nanyang Technological University, wykorzystują modele AI oparte na transformerach do automatycznej ekstrakcji ukrytego czynnika politycznego i zajmowania pozycji przed ogłoszeniem k...

What should I do next in practice?

Uznaniowe cele banku centralnego — które mogą zmienić się z dnia na dzień z oporu przed deprecjacją na opór przed aprecjacją — stanowią nieredukowalną zmienną polityczną, co oznacza, że AI może zawęzić, ale nie wyelim...

Sources

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...

- caixinglobal.comOffshore Yuan Breaches 7.0 Per Dollar to Hit 15-Month High

- fazen.marketsPBOC Sets USD/CNY Mid-Point at 6.8635 | Fazen Markets

- vtmarkets.netPBOC sets weaker yuan fix, widening gap to estimates as traders ...

- vtmarketsglobal.comPBOC Sets Weaker USD/CNY Fix, Reinforcing Expectations of ...

- uscc.govChina Bulletin: February 4, 2026

- chathamhouse.orgChina's $1.2 trillion trade surplus will increase calls for a ...

- accio.comYuan Trend 2026: Key Insights for Global Sourcing

- tmgm.comThe Yuan Surges, Midpoint Fixing Hits a New Three-Year ...

- think.ing.comCNY at a glance: what next as the yuan moves below ...

- ijmrset.comInternational Journal of Multidisciplinary

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on Transformer

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on ...

- arxiv.orgarXiv:2408.01271v2 [cs.CE] 5 Aug 2024

- dr.ntu.edu.sgCounterfactual explanations for forex prediction using deep learning methods

- github.comGitHub - nantha42/DeepForex

- bis.org[PDF] Harnessing artificial intelligence for monitoring financial markets

- mnimarkets.comMNI: PBOC Restarts Counter-Cyclical Factor In Yuan Fix-Traders

- federalreserve.govForeign Exchange Rates - H.10 - May 26, 2026

- think.ing.com[PDF] Asia FX Talking: China delivers controlled CNY appreciation - ing think

- wise.comChinese yuan rmb to US dollars Exchange Rate History - Wise

- think.ing.comAsia FX Talking: China delivers controlled CNY appreciation - ing think

- think.ing.comCNY at a glance: what next as the yuan moves below the critical ...

- tradingeconomics.comOffshore Yuan Holds Gains - Trading Economics

- globaltimes.cnYuan hits 33-month high against US dollar - Global Times

- cfr.orgChina's Currency is Now Facing Substantial Appreciation ...

- poundsterlinglive.comU.S. Dollar-Chinese Yuan History: 2026

- mexc.comPBOC USD/CNY Reference Rate Reveals Strategic 96-Point Yuan ...