AnswersPublished33 sources

Derfor åpner Kinas sentralbank et stadig større gap i yuan-festingen – og hvorfor AI ikke kan knekke koden

Det voksende gapet mellom PBoCs daglige USD/CNY fastsettelse og markedsestimatene er et bevisst politisk verktøy – en negativ motsyklisk faktor – som brukes for å bremse yuanens oppgang på rundt 8 % og beskytte ekspor... Valutahandlere bruker AI modeller basert på transformatorarkitektur, inkludert forskning fra Nan...

AI Prompt

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

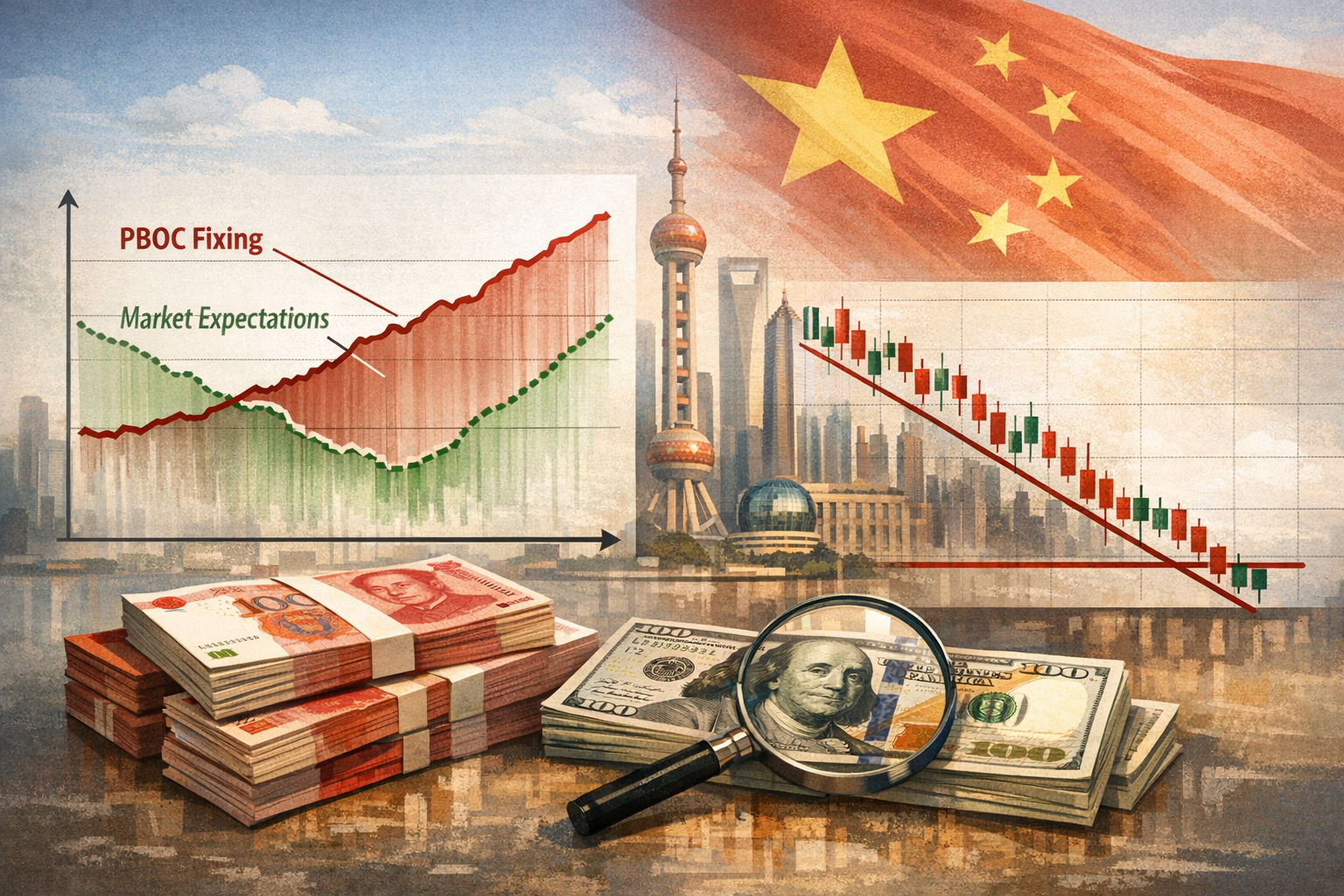

Den kinesiske yuanen har styrket seg fra 7,35 per dollar i april 2025 til omtrent 6,76, en appreciering på rundt 8 % . Det som kan se ut som en uberegnelig dataserie – en daglig sentralkurs som i økende grad avviker fra konsensusprognosene – er i realiteten et bevisst pengepolitisk verktøy. Kinas sentralbank, People's Bank of China (PBoC), konstruerer aktivt en kontrollert appreciering ved å bruke et voksende fastsettelsesgap som en ventil for å slippe ut press uten å utløse en spekulativ storm. For valutahandlere har dette gjort den daglige fastsettelsen til et høyrisikomål for prediksjon, der kunstig intelligens nå er tatt i bruk som et sentralt verktøy. Her er hvordan gapet fungerer, hvordan AI brukes for å tette det, og hvorfor en perfekt prediksjon forblir utenfor rekkevidde.

Mekanikken bak det voksende gapet

PBoC fastsetter den daglige USD/CNY-sentralkursen – kjent som «fixing» – hver ukedag kl. 09:15 Beijing-tid, som deretter etablerer et handelsbånd på ±2 % for sesjonen . Formelen har tre komponenter: forrige dags sluttkurs i spotmarkedet, en justering for nattens bevegelser i en handelsvektet valutakurv, og en motsyklisk faktor (CCF). Den motsykliske faktoren er en skjønnsmessig bryter som sentralbanken kan vri på for å motvirke markedsmomentum

.

Siden desember 2025 har denne bryteren blitt vridd til negativ, noe som betyr at PBoC systematisk setter fastsettelser svakere enn det den mekaniske formelen alene ville ha produsert – et direkte forsøk på å bremse yuanens styrking . Tallene viser politikken i praksis:

- 22. april 2026: Fastsettelse på 6,8635 mot et markedsestimat på 6,8233 – et avvik på 0,59 %

.

- 15. mai 2026: Fastsettelse på 6,8415 mot Reuters-estimat på 6,7976 – et gap på omtrent 440 pips

.

- 18. mai 2026: Fastsettelse på 6,8435 mot et estimat på 6,8086

.

Motivasjonen er en rekordstor handelsmotor. Kinas eksport nådde 3,8 billioner dollar i 2025, og ga et handelsoverskudd på 1,2 billioner dollar . En ukontrollert styrking av yuanen ville uthule eksportens prisfordeler nettopp når innenlandske deflasjonspress allerede svekker forbrukertilliten

. PBoC balanserer på en knivsegg: å tillate en gradvis appreciering – allerede opp mot 8 % – samtidig som man forhindrer den typen raske, ensrettede bevegelser som inviterer til spekulativ «hot money»-innstrømning og destabiliserer valutaen

.

Den negative motsykliske faktoren er et bevisst halvsteg: Den signaliserer at ytterligere appreciering er akseptabelt, men i sentralbankens valgte tempo, ikke markedets .

Slik bruker tradere AI for å reverskonstruere fastsettelsen

For tradere er den daglige fastsettelsen det aller viktigste tallet i den asiatiske sesjonen. Å være på feil side av en overraskende fastsettelse kan utslette flere ukers gevinster. Dette har drevet frem et praktisk våpenkappløp innen prediksjon, der dype læringsmodeller basert på transformatorarkitektur – den samme teknologien som driver store språkmodeller – nå står i sentrum for innsatsen.

En studie fra 2024 av Lu Zhao og Wei Qi Yan fant at transformatorbaserte modeller «betydelig overgår» LSTM og andre eldre nevrale nettverk i prediksjon av valutakurser, spesielt i perioder med høy volatilitet . Mer spesifikt oppnådde en Temporal Fusion Transformer (TFT) en R² på opptil 0,94 i valutakursprognoser i uavhengig testing, der tillegg av volatilitetsindekser som VIX forbedret nøyaktigheten ytterligere

.

Det mest direkte relevante akademiske arbeidet kommer fra et 2024-samarbeid mellom Nanyang Technological Universitys College of Computing and Data Science, Central University of Finance and Economics og det kinesiske vitenskapsakademiet. Forskerne utfordret standardtilnærmingen med å manuelt konstruere finansielle faktorer for å forutsi PBoC-fastsettelsen, og foreslo i stedet en ende-til-ende-modell, Intraday Risk Factor Transformer (IRFT), for å trekke ut latente prediktive egenskaper direkte fra rå markedsdata – i hovedsak en automatisering av søket etter den skjulte motsykliske faktoren .

Separat arbeid ved NTU har utvidet disse forskningslinjene. En studie anvendte dyp læring på tidsrekkevarsling for valuta og brukte kontrafaktiske forklaringer for å gjøre modellens resonnement tolkbare . «DeepForex»-prosjektet på GitHub, tilknyttet en NTU-forsker, kombinerte en Transformer-prisvarslingsmodell med en Deep Q-Network (DQN)-forsterkende læringsagent for å utføre automatiserte handler – og integrerte prediksjon med handling

.

Institusjonell interesse, særlig fra Den internasjonale oppgjørsbanken (BIS), har også validert tilnærmingen. Et BIS-arbeidsnotat kombinerte tilbakevendende nevrale nettverk med store språkmodeller for å varsle og forklare dysfunksjon i valutamarkedet 60 virkedager i forveien, noe som understreker at sentralbankene selv studerer disse metodene .

I praktisk handel ser arbeidsflyten slik ut:

- Kjente komponenter (forrige dags sluttkurs og nattens kurvbevegelser) mates inn som strukturerte input.

- Den skjulte motsykliske faktoren behandles som en uobservert latent variabel – modellens sentrale læringsmål er å utlede den fra historiske mønstre i fastsettelsesatferden.

- Output informerer posisjonering før fastsettelsen, der handlene gjennomføres før den offisielle kursen kunngjøres kl. 09:15 Beijing-tid

.

Den uløselige grensen: politikk er ikke en statistisk prosess

Problemet med å forutsi PBoC-fastsettelsen er ikke at dataene er støyete. Det er at selve signalet – beslutninger om den motsykliske faktoren – stammer fra en ugjennomsiktig, flermålsrettet politisk-økonomisk kalkyle som ikke etterlater seg noe rent numerisk fotavtrykk.

For det første er den motsykliske faktoren en signaleringsmekanisme. Når PBoC setter en fastsettelse 440 pips svakere enn konsensus, så er gapet selve budskapet. Det kommuniserer til markeder, handelspartnere og innenlandske eksportører at sentralbanken ikke vil tolerere en rask appreciering, selv om den mekaniske formelen ville produsert en . Ingen historisk prisserie inneholder denne morgenens politiske intensjon.

For det andre er PBoCs politiske preferanser ikke-stasjonære. Fra midten av 2023 til slutten av 2024 ble den motsykliske faktoren brukt for å motvirke svekkelse, og produserte til tider fastsettelser som var dramatisk sterkere enn markedsestimatene for å demme opp for dollarstyrke . Siden desember 2025 har den snudd til å motvirke appreciering

. En modell som er trent på data fra svekkelsesregimet, ville være strukturelt feil i det nåværende miljøet – og skiftet skjedde uten noen eksplisitt kunngjøring, kun synlig i den post-hoc utledede motsykliske faktoren.

For det tredje kan PBoC endre sin holdning over natten. En utvikling i handelsforhandlinger, et utfall fra et politbyråmøte, eller et skifte i innenlandsk økonomisk prioritet kan endre det akseptable tempoet for appreciering før noen markedsdata reflekterer det.

I tilbakeskuende tester kan AI-modeller lære historiske PBoC-reaksjonsfunksjoner og oppnå høye R²-verdier, men den gjenværende feilen er ikke støy – det er skjønn. Modellene måler det som kan måles; den motsykliske faktoren, slik den er konstruert, måler det sentralbanken ønsker i det spesifikke øyeblikket. Når gapet vokser, er gapet selve resultatet. Den politiske inputen som produserer det, forblir uobserverbar for ethvert rent datadrevet system.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

People also ask

What is the short answer to "Derfor åpner Kinas sentralbank et stadig større gap i yuan-festingen – og hvorfor AI ikke kan knekke koden"?

Det voksende gapet mellom PBoCs daglige USD/CNY fastsettelse og markedsestimatene er et bevisst politisk verktøy – en negativ motsyklisk faktor – som brukes for å bremse yuanens oppgang på rundt 8 % og beskytte ekspor...

What are the key points to validate first?

Det voksende gapet mellom PBoCs daglige USD/CNY fastsettelse og markedsestimatene er et bevisst politisk verktøy – en negativ motsyklisk faktor – som brukes for å bremse yuanens oppgang på rundt 8 % og beskytte ekspor... Valutahandlere bruker AI modeller basert på transformatorarkitektur, inkludert forskning fra Nanyang Technological University (NTU) om automatisert utvinning av finansielle faktorer, for å utlede den skjulte politiske...

What should I do next in practice?

Sentralbankens skjønnsmessige mål – som kan skifte fra å motvirke svekkelse til å motvirke styrking over natten – representerer en irreduserbar politisk variabel.

Sources

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...

- caixinglobal.comOffshore Yuan Breaches 7.0 Per Dollar to Hit 15-Month High

- fazen.marketsPBOC Sets USD/CNY Mid-Point at 6.8635 | Fazen Markets

- vtmarkets.netPBOC sets weaker yuan fix, widening gap to estimates as traders ...

- vtmarketsglobal.comPBOC Sets Weaker USD/CNY Fix, Reinforcing Expectations of ...

- uscc.govChina Bulletin: February 4, 2026

- chathamhouse.orgChina's $1.2 trillion trade surplus will increase calls for a ...

- accio.comYuan Trend 2026: Key Insights for Global Sourcing

- tmgm.comThe Yuan Surges, Midpoint Fixing Hits a New Three-Year ...

- think.ing.comCNY at a glance: what next as the yuan moves below ...

- ijmrset.comInternational Journal of Multidisciplinary

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on Transformer

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on ...

- arxiv.orgarXiv:2408.01271v2 [cs.CE] 5 Aug 2024

- dr.ntu.edu.sgCounterfactual explanations for forex prediction using deep learning methods

- github.comGitHub - nantha42/DeepForex

- bis.org[PDF] Harnessing artificial intelligence for monitoring financial markets

- mnimarkets.comMNI: PBOC Restarts Counter-Cyclical Factor In Yuan Fix-Traders

- federalreserve.govForeign Exchange Rates - H.10 - May 26, 2026

- think.ing.com[PDF] Asia FX Talking: China delivers controlled CNY appreciation - ing think

- wise.comChinese yuan rmb to US dollars Exchange Rate History - Wise

- think.ing.comAsia FX Talking: China delivers controlled CNY appreciation - ing think

- think.ing.comCNY at a glance: what next as the yuan moves below the critical ...

- tradingeconomics.comOffshore Yuan Holds Gains - Trading Economics

- globaltimes.cnYuan hits 33-month high against US dollar - Global Times

- cfr.orgChina's Currency is Now Facing Substantial Appreciation ...

- poundsterlinglive.comU.S. Dollar-Chinese Yuan History: 2026

- mexc.comPBOC USD/CNY Reference Rate Reveals Strategic 96-Point Yuan ...