답변게시됨32 소스

인민은행의 위안화 전략: 고시환율 괴리 확대의 의미와 AI 예측의 한계

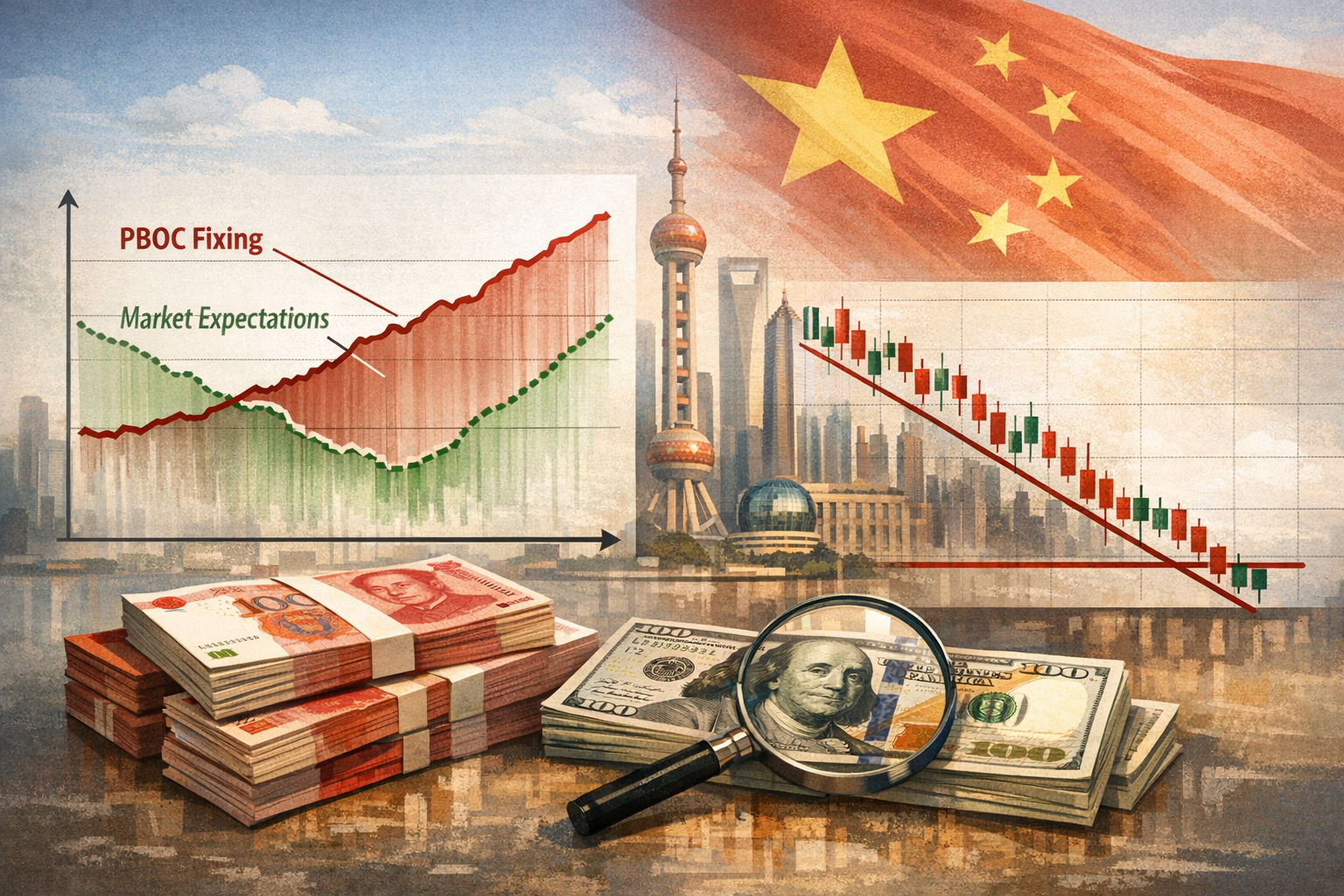

위안화 고시환율과 시장 예상치 간의 확대되는 괴리는 위안화의 약 6% 절상 속도를 조절하고 수출 경쟁력을 보호하기 위해 역환산 계수를 동원한 인민은행의 의도적 정책 수단이다. 트레이더들은 난양공과대학의 금융 지표 자동 추출 연구 등 트랜스포머 기반 AI를 활용해 숨겨진 정책 조정분을 추론하고, 베이징 시간 오전 9시 15분 고시 전까지 포지션을 잡는다.

AI 프롬프트

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

한국은 수출 주도형 경제 구조와 중국에 대한 높은 무역 의존도 때문에 위안화 환율 변동에 매우 민감하게 반응할 수밖에 없다. 최근 위안화는 2025년 4월 달러당 7.35위안에서 약 6.76위안까지 약 8% 절상되었다 . 하지만 현재 외환 시장에서 가장 흥미로운 현상은 환율 그 자체가 아니라, 매일 아침 발표되는 인민은행의 고시환율과 시장 예상치 사이의 괴리가 점점 벌어지고 있다는 사실이다.

이는 결코 데이터의 오류가 아니다. 중국 인민은행(PBOC)은 벌어지는 고시환율 괴리를 일종의 ‘압력 밸브’처럼 활용하며, 투기적 자본 유입을 부추기지 않는 범위 내에서 위안화의 절상 속도를 정교하게 통제하고 있다 . 이에 전 세계 외환 트레이더들은 이 괴리를 예측하기 위해 AI, 그중에서도 트랜스포머 기반 모델을 경쟁적으로 도입하고 있다.

왜 고시환율과 시장 예상치의 괴리는 점점 커지나

인민은행은 매 영업일 베이징 시간 오전 9시 15분에 달러-위안(USD/CNY) 중심 패리티 환율을 고시하며, 이는 당일 거래 가능한 ±2% 변동 폭의 기준이 된다 . 고시환율을 결정하는 공식은 세 가지 요소로 구성되는데, 여기에는 ①전일 종가, ②주요 통화 바스켓 움직임, 그리고 시장의 쏠림을 상쇄하기 위한 재량적 장치인 ③역환산 계수(CCF) 가 포함된다

.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

사람들은 또한 묻습니다.

"인민은행의 위안화 전략: 고시환율 괴리 확대의 의미와 AI 예측의 한계"에 대한 짧은 대답은 무엇입니까?

위안화 고시환율과 시장 예상치 간의 확대되는 괴리는 위안화의 약 6% 절상 속도를 조절하고 수출 경쟁력을 보호하기 위해 역환산 계수를 동원한 인민은행의 의도적 정책 수단이다.

먼저 검증할 핵심 포인트는 무엇인가요?

위안화 고시환율과 시장 예상치 간의 확대되는 괴리는 위안화의 약 6% 절상 속도를 조절하고 수출 경쟁력을 보호하기 위해 역환산 계수를 동원한 인민은행의 의도적 정책 수단이다. 트레이더들은 난양공과대학의 금융 지표 자동 추출 연구 등 트랜스포머 기반 AI를 활용해 숨겨진 정책 조정분을 추론하고, 베이징 시간 오전 9시 15분 고시 전까지 포지션을 잡는다.

실무에서는 다음으로 무엇을 해야 합니까?

환율 평가절하 저지에서 절상 저지로 하룻밤 사이에 바뀔 수 있는 인민은행의 재량적 목표는 축소 불가능한 정치적 변수이며, 이 때문에 AI는 예측 오차를 줄일 수 있을 뿐 완벽히 제거하지 못한다.

출처

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- accio.comYuan Trend 2026: Key Insights for Global Sourcing

- tmgm.comThe Yuan Surges, Midpoint Fixing Hits a New Three-Year ...

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment