답변게시됨16 소스

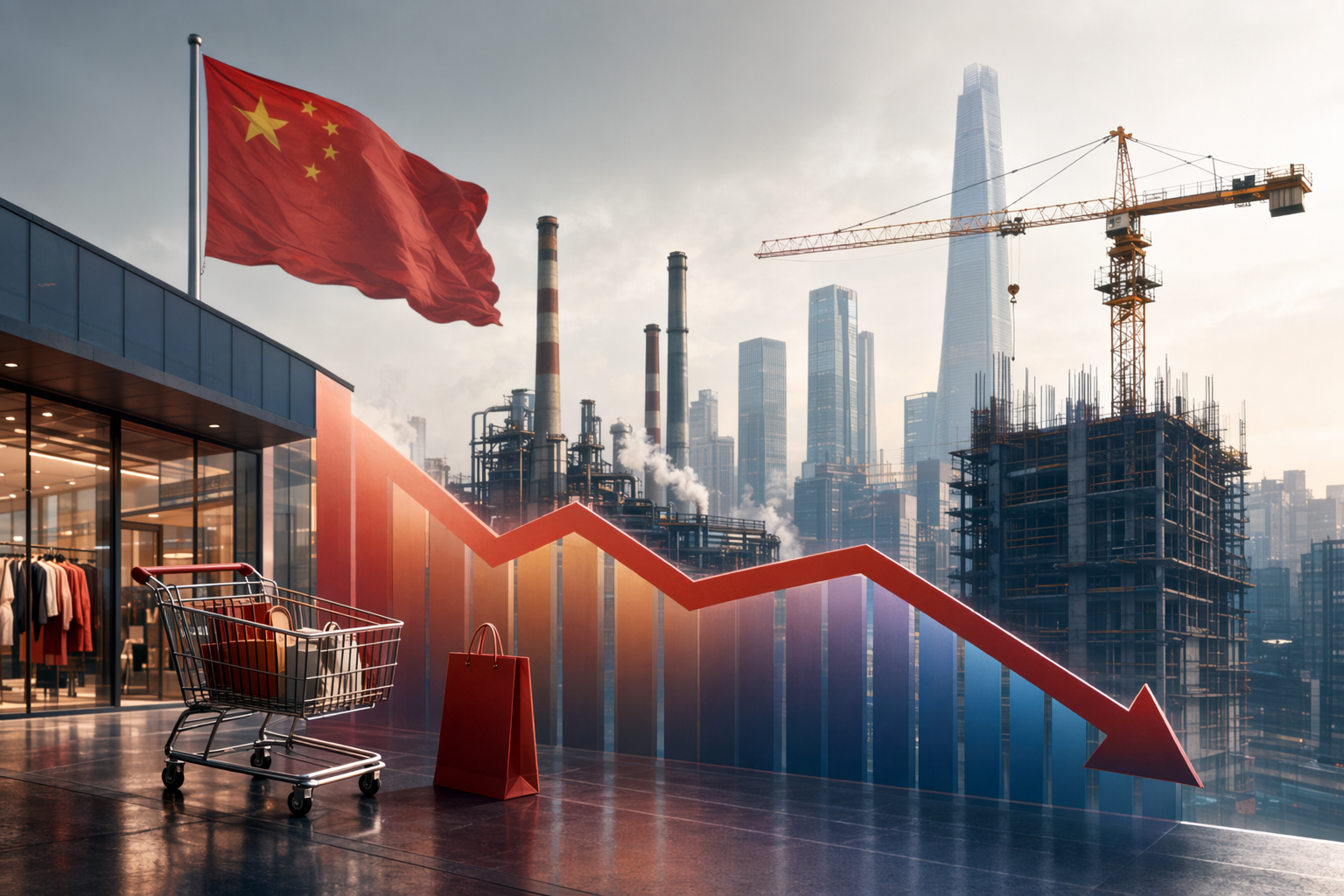

중국 4월 경제지표, 소비·생산·투자 동반 둔화 신호

중국 4월 소매판매 증가율은 전년 대비 0.2%에 그치며 3월의 1.7%에서 급격히 둔화했고 산업생산도 4.1%로 예상치를 밑돌았다. 고정자산투자까지 약화되면서 소비와 투자라는 두 내수 축이 동시에 힘을 잃고 있다는 신호가 나타났다.

AI 프롬프트

openai.comCreate a landscape editorial hero image for this Studio Global article: What does China’s April economic data reveal about the slowdown in retail sales, industrial output, and fixed-asset investment, what are the. Article summary: China’s April data points to a broad loss of momentum: consumption nearly stalled, factory output cooled, and fixed-asset investment weakened or turned negative versus expectations [1][3][7]. That makes the growth outloo. Topic tags: general, general web. Reference image context from search candidates: Reference image 1: visual subject "* Retail sales, a gauge of consumption, rose 0.2% last month from a year ago, the weakest growth since December 2022. * China's industrial output climbed 4.1% in April from a year" source context "China's April economic data underwhelms, with retail sales growth ..." Reference image 2: visual subject "We use cookies to improve y

중국의 4월 주요 경제지표는 세계 2위 경제가 2분기 초반부터 뚜렷한 둔화 신호를 보이고 있음을 시사한다. 소비, 산업 생산, 투자 등 핵심 지표가 동시에 기대치를 밑돌며 회복세가 예상보다 약하다는 평가가 나오고 있다.

이 같은 흐름은 중국 정부가 제시한 연간 약 5% 성장 목표 달성 가능성에 대한 우려를 키우는 동시에 추가 경기부양 정책 필요성을 높이고 있다.

소비: 사실상 멈춰 선 소매판매

가계 소비를 보여주는 대표 지표인 **소매판매 증가율은 4월 전년 대비 0.2%**에 그쳤다. 이는 3월의 1.7% 증가에서 크게 둔화된 수치로 시장 예상치에도 크게 못 미쳤다.

이 수치는 중국 가계가 여전히 소비에 신중하다는 점을 보여준다. 경제 불확실성, 고용과 소득에 대한 우려 등이 소비 심리를 제약하고 있다는 분석이 나온다.

중국 정부는 최근 몇 년간 경제 구조를 투자·수출 중심에서 소비 중심으로 전환하려는 정책을 추진해 왔다. 그런 상황에서 소비 부진은 정책 당국에 특히 부담이 되는 신호다.

산업 생산: 제조업 성장세 둔화

공장 활동을 보여주는 **산업 생산 증가율도 4월 4.1%**로 둔화됐다. 이는 3월의 5.7%에서 떨어진 수치이며 경제학자들의 전망치보다도 낮았다.

둔화 배경으로는 두 가지 요인이 주로 거론된다.

- 국내 수요 약화

- 에너지 가격 상승으로 인한 생산 비용 증가

특히 지정학적 긴장 속에서 글로벌 에너지 가격이 오르면서 제조업체들의 원가 부담이 커지고 있다. 이미 마진이 얇은 일부 기업에는 상당한 압박이 되고 있으며, 이러한 비용 상승이 이어질 경우 생산 축소나 가격 인상으로 이어질 가능성도 제기된다.

수출은 아직 비교적 견조한 흐름을 보이며 일부 완충 역할을 하고 있지만, 내수 부진을 완전히 상쇄하기에는 부족하다는 평가다.

투자: 전통적 성장 엔진도 약화

중국 경제에서 오랫동안 성장 동력이었던 고정자산투자 역시 예상보다 약한 흐름을 보였다. 일부 보고서에서는 4월 투자 지표가 감소세로 전환됐다는 분석도 나온다.

고정자산투자는 인프라, 공장, 부동산 등 장기 자본 지출을 의미하며 중국 경제 성장의 핵심 축으로 여겨져 왔다.

문제는 이번에 소비와 투자 두 축이 동시에 둔화되고 있다는 점이다. 투자 확대가 소비 부진을 상쇄하는 기존 구조가 제대로 작동하지 않고 있다는 의미다.

둔화의 주요 원인

전문가들은 이번 둔화가 여러 요인이 동시에 작용한 결과라고 본다.

1. 약한 내수

소비 증가율이 거의 멈춘 수준까지 떨어지면서 내수 기반 회복이 아직 불안정하다는 점이 드러났다.

2. 에너지 가격 상승

지정학적 갈등에 따른 글로벌 에너지 가격 상승이 기업 비용을 끌어올리고 투자와 고용에 부담을 주고 있다.

3. 투자 모멘텀 약화

고정자산투자 증가세가 둔화되면서 경제 성장의 전통적 버팀목이 약해지고 있다.

이러한 요인들이 겹치며 경제 전반의 성장 동력이 약해지고 있다는 평가가 나온다.

5% 성장 목표 달성 가능성은?

중국 정부는 올해 약 5% 수준의 경제 성장률 목표를 제시했다.

현재 지표만으로 목표 달성이 불가능하다고 보기는 어렵지만, 정책 여유는 분명히 줄어들었다는 분석이 많다. 특히 소비가 예상보다 약한 상황에서 성장의 상당 부분이 수출에 의존하게 될 가능성이 있다.

문제는 글로벌 경기나 에너지 가격 등 외부 환경이 악화될 경우 이런 구조가 쉽게 흔들릴 수 있다는 점이다.

추가 경기부양 가능성 커져

4월 지표 발표 이후 시장에서는 추가 정책 지원 가능성이 더 높아졌다는 전망이 늘고 있다.

중국 중앙은행인 **인민은행(PBOC)**이 사용할 수 있는 정책 수단으로는 다음과 같은 것들이 거론된다.

- 은행 지급준비율(RRR) 인하

- 유동성 공급 확대

- 특정 산업이나 기업에 대한 신용 지원

다만 많은 경제학자들은 통화 정책만으로는 소비와 투자를 크게 끌어올리기 어렵다고 본다. 가계와 기업이 미래 경제에 대해 확신을 갖지 못하면 금리가 낮아도 대출과 투자 수요가 늘지 않을 수 있기 때문이다.

이 때문에 향후에는 통화 정책과 재정 정책을 함께 사용하는 경기부양 조합이 필요하다는 분석이 많다.

핵심 정리

중국의 4월 경제지표는 소비·생산·투자가 동시에 약화되는 모습을 보여주며 경기 회복이 여전히 취약하다는 점을 드러냈다. 수출이 일부 버팀목 역할을 하고 있지만, 내수 회복 없이는 안정적인 성장 경로를 만들기 어렵다는 평가가 나온다. 이러한 상황은 베이징이 향후 추가 경기부양 조치를 검토할 가능성을 더욱 높이고 있다.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

사람들은 또한 묻습니다.

"중국 4월 경제지표, 소비·생산·투자 동반 둔화 신호"에 대한 짧은 대답은 무엇입니까?

중국 4월 소매판매 증가율은 전년 대비 0.2%에 그치며 3월의 1.7%에서 급격히 둔화했고 산업생산도 4.1%로 예상치를 밑돌았다.

먼저 검증할 핵심 포인트는 무엇인가요?

중국 4월 소매판매 증가율은 전년 대비 0.2%에 그치며 3월의 1.7%에서 급격히 둔화했고 산업생산도 4.1%로 예상치를 밑돌았다. 고정자산투자까지 약화되면서 소비와 투자라는 두 내수 축이 동시에 힘을 잃고 있다는 신호가 나타났다.

실무에서는 다음으로 무엇을 해야 합니까?

약한 내수와 글로벌 에너지 가격 상승이 기업 비용과 소비 심리를 압박하면서 추가 정책 부양 가능성이 커지고 있다.

출처

- economictimes.indiatimes.comChina's April industrial output, retail sales growth miss expectations

- scmp.comChina’s economy ‘weaker than expected’ in April as Iran war headwinds bite

- business-standard.comChina's April growth slows as factory output, retail sales miss forecasts

- perthnow.com.auChina's economy loses steam as domestic demand drops

- economictimes.comChina's economy slows in April as output, retail sales disappoint in blow to outlook

- scmp.comDeveloping | China’s economy shows signs of strain in April as Iran war headwinds grow

- kelo.comChina's economy slows in April as output, retail sales sharply ...

- klsescreener.comChina's economy slows in April as output, retail sales sharply ...

- insideretail.asiaChina April industrial output, retail sales growth slow

- hk-official.cmbi.infoChina Economy

- gulf-times.comChina’s economy falters, raises pressure for more stimulus

- channelnewsasia.comChina's slow April factory, services activity dents economic momentum

- english.scio.gov.cnEconomy off to good start with growth of 5.4% in Q1

- businessinsider.com'Time is running out' for China to hit its growth targets, economist says

- stats.gov.cnNational Economy Pushed Forward with Innovation-led and High ...

- cityam.comChina soft data signals economic recovery running out of steam