답변게시됨18 소스

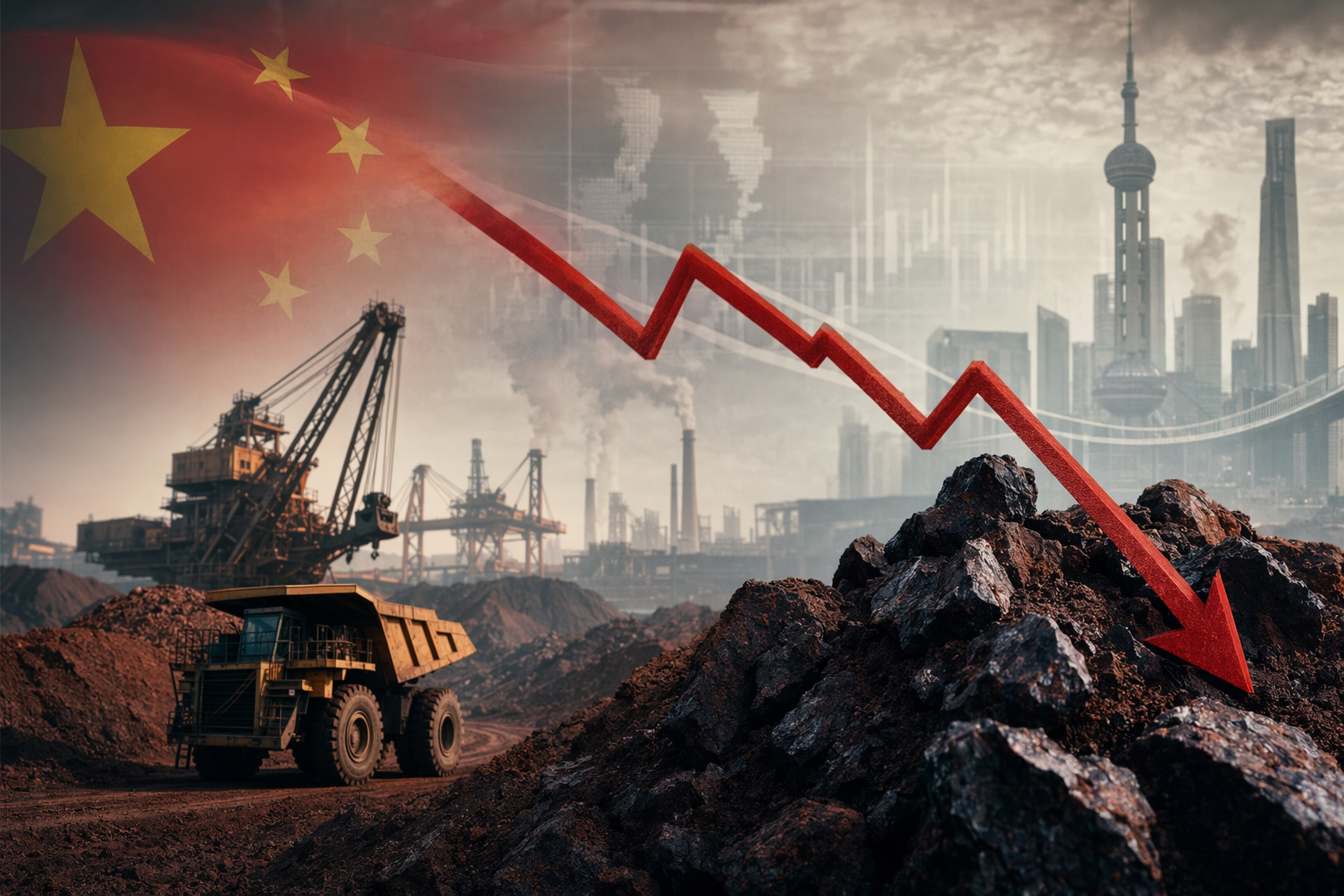

중국 경기 둔화 신호에 철광석·광산주 급락

중국의 4월 산업생산 증가율이 4.1%로 둔화되고 소매판매는 0.2% 증가에 그치면서 철강 수요 약화 우려가 커졌고, 이에 따라 철광석 가격과 주요 광산주가 하락했다. 중국은 세계 철광석 소비의 중심이기 때문에 제조업·부동산·인프라 활동이 약해지면 철광석 가격과 리오틴토, BHP, 포테스큐 같은 광산기업 주가가 즉각 반응한다.

AI 프롬프트

openai.comCreate a landscape editorial hero image for this Studio Global article: What caused iron ore prices and major mining stocks like Rio Tinto, BHP, and Fortescue to fall after China’s weak April economic data, and h. Article summary: Iron ore and the big miners fell because China’s April data weakened the market’s core demand story: softer factory output, weak consumer spending, and renewed pressure on investment implied slower steel consumption, whi. Topic tags: general, general web. Reference image context from search candidates: Reference image 1: visual subject "# Iron Ore Falls to $103 on China’s Near-Record Stockpiles- What It Means for ASX Mining Stocks. ##### ASX Mining Stocks Under Pressure as Iron Ore Falls. Iron ore has slipped to a" source context "ASX Mining Stocks Under Pressure as Iron Ore Falls" Reference image 2: visual subject "# Iron Ore Falls to $103 on China’s Near-Reco

세계 철광석 가격과 리오틴토(Rio Tinto), BHP, 포테스큐(Fortescue) 같은 대형 광산기업 주가가 하락한 직접적인 계기는 중국의 4월 경제지표가 시장 기대를 크게 밑돌았기 때문이다.

세계 최대 철강 생산국이자 철광석 최대 소비국인 중국의 성장 모멘텀이 약해지고 있다는 신호가 나오자, 투자자들은 철강 생산과 철광석 수요가 앞으로 둔화될 가능성을 빠르게 가격에 반영했다.

4월 지표가 보여준 ‘동시 둔화’

중국 국가통계국이 발표한 주요 경제지표는 생산·소비·투자 모두 예상보다 약했다.

- 산업생산: 4월 전년 대비 4.1% 증가, 3월의 5.7%에서 둔화되고 시장 예상치(약 5.9%)도 하회했다. 이는 2023년 중반 이후 가장 낮은 증가율이다.

- 소매판매: 소비 지표인 소매판매는 0.2% 증가에 그치며 예상보다 크게 부진했다.

- 고정자산투자: 인프라·제조·부동산을 포함하는 투자 지표는 2026년 1~4월 기준 1.6% 감소로 나타나 시장을 놀라게 했다.

이 세 가지는 중국 경제의 핵심 성장 축이다. 세 지표가 동시에 약하게 나오면서 시장은 중국의 경기 회복 속도가 예상보다 느리다고 판단했다.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

사람들은 또한 묻습니다.

"중국 경기 둔화 신호에 철광석·광산주 급락"에 대한 짧은 대답은 무엇입니까?

중국의 4월 산업생산 증가율이 4.1%로 둔화되고 소매판매는 0.2% 증가에 그치면서 철강 수요 약화 우려가 커졌고, 이에 따라 철광석 가격과 주요 광산주가 하락했다.

먼저 검증할 핵심 포인트는 무엇인가요?

중국의 4월 산업생산 증가율이 4.1%로 둔화되고 소매판매는 0.2% 증가에 그치면서 철강 수요 약화 우려가 커졌고, 이에 따라 철광석 가격과 주요 광산주가 하락했다. 중국은 세계 철광석 소비의 중심이기 때문에 제조업·부동산·인프라 활동이 약해지면 철광석 가격과 리오틴토, BHP, 포테스큐 같은 광산기업 주가가 즉각 반응한다.

실무에서는 다음으로 무엇을 해야 합니까?

시장에서는 중국의 성장 구조 변화와 신규 공급 증가를 이유로 2026년 철광석 가격 전망을 톤당 약 93 95달러 수준으로 비교적 보수적으로 보고 있다.

출처

- whtc.comChina's economy loses steam at start of Q2 as consumption, output ...

- business-standard.comChina's April growth slows as factory output, retail sales miss forecasts

- thestandard.com.hkChina's April industrial output, retail sales growth miss expectations

- fastmarkets.comNew Fastmarkets index signals shift in iron ore pricing trends

- bez-kabli.plRio Tinto Slips After China Move Rattles Miners