답변게시됨34 소스

오픈AI의 500조 원 ‘오하이오 베팅’과 글로벌 AI 인프라를 뒤흔드는 전력난

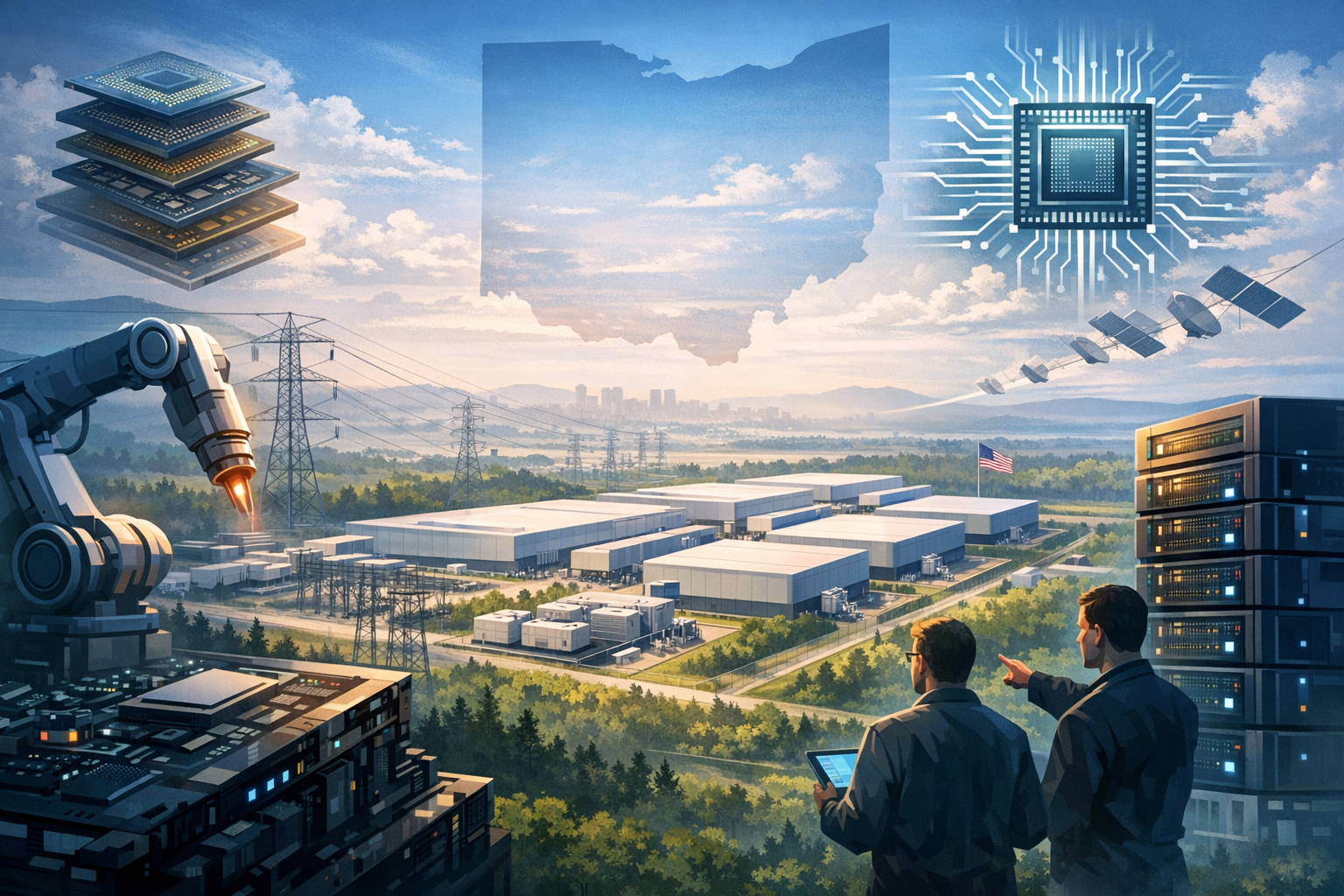

오픈AI가 미국 오하이오주 연방 부지에 5000억 달러(약 500조 원) 규모 10기가와트 데이터센터 캠퍼스 임대를 추진 중이며, 엔비디아가 재정적 지원에 나설 전망이다. 메타는 인도 구자라트 주 잠나가르에서 릴라이언스 인더스트리와 168메가와트 규모 AI 데이터센터 임대 계약을 체결하며, 미국 외 지역에서의 첫 AI 인프라 확장에 나섰다.

AI 프롬프트

openai.comCreate a landscape editorial hero image for this Studio Global article: What key details about OpenAI's reported $500 billion Ohio data center campus plans and Nvidia's potential backing are discussed, along with. Article summary: Here is a concise breakdown of the major developments reported.. Topic tags: general, news, general web, user generated, academic. Reference image context from search candidates: Reference image 1: visual subject "* OpenAI eyes 10-GW Ohio AI data center backed by Nvidia in historic infrastructure push. * OpenAI is in talks to lease a 10-gigawatt data center campus on federal land in Ohio, wi" source context "OpenAI eyes 10-GW Ohio AI data center backed by Nvidia in historic ..." Reference image 2: visual subject "Search for Symbols, analysts, keywords. # OpenAI eyes massive $500B Ohio data center campus leased with Nvidia backing: report. Jun 10, 2026, 12:51 AM

인공지능 물리적 기반을 선점하기 위한 경쟁이 상상하기 어려운 규모의 숫자들을 쏟아내고 있다. 2026년 6월, 오픈AI가 오하이오주 연방 부지에 제안된 10기가와트 규모 데이터센터 캠퍼스 임대를 협상 중이라는 보도가 나왔다 . 현재 칩, 인력, 전력 가격을 기준으로 추산한 건설 비용은 최소 5000억 달러(한화 약 650조 원)에 달한다

. 이 단일 캠퍼스 투자 규모는 오픈AI, 소프트뱅크, 오라클, MGX가 2029년까지 미국 전역에 AI 인프라를 구축하겠다며 내건 스타게이트 프로젝트 전체 투자 계획 5000억 달러와 맞먹는 수준이다

.

오하이오 협상이 아직 최종 단계는 아니지만, 보도된 조건들은 업계의 야망이 물리적 현실과 어떻게 충돌하는지를 여실히 보여준다. 제안된 거래에 따르면 오픈AI는 20년 임대 계약을 통해 시설 내 장비 사용권을 통제하며, 시설 가동 이후에만 임대료를 지불하게 된다 . 첫 800메가와트 단계는 2028년 가동이 목표지만, 아래에서 자세히 살펴볼 전력망 제약을 고려하면 이미 빠듯한 일정이다

.

스타게이트 프로젝트, 미국 전역으로 확장

오하이오주 협상은 스타게이트의 광범위한 구축 계획을 배경으로 진행되고 있다. 2025년 1월 백악관 행사에서 공식 출범한 이 프로젝트는 4년 동안 미국 전역에 약 10기가와트의 AI 컴퓨팅 용량을 배치하는 것을 목표로 한다 . 텍사스주 애빌린의 첫 번째 사이트는 이미 오라클 클라우드 인프라와 엔비디아 GB200 칩 랙을 갖추고 가동 중이다 . 2025년 9월까지 컨소시엄은 텍사스, 뉴멕시코, 오하이오, 그리고 중서부의 비공개 지역까지 총 다섯 곳의 추가 부지를 발표하며 개발 중인 총 용량을 약 7기가와트로 끌어올렸다 .

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

사람들은 또한 묻습니다.

"오픈AI의 500조 원 ‘오하이오 베팅’과 글로벌 AI 인프라를 뒤흔드는 전력난"에 대한 짧은 대답은 무엇입니까?

오픈AI가 미국 오하이오주 연방 부지에 5000억 달러(약 500조 원) 규모 10기가와트 데이터센터 캠퍼스 임대를 추진 중이며, 엔비디아가 재정적 지원에 나설 전망이다.

먼저 검증할 핵심 포인트는 무엇인가요?

오픈AI가 미국 오하이오주 연방 부지에 5000억 달러(약 500조 원) 규모 10기가와트 데이터센터 캠퍼스 임대를 추진 중이며, 엔비디아가 재정적 지원에 나설 전망이다. 메타는 인도 구자라트 주 잠나가르에서 릴라이언스 인더스트리와 168메가와트 규모 AI 데이터센터 임대 계약을 체결하며, 미국 외 지역에서의 첫 AI 인프라 확장에 나섰다.

실무에서는 다음으로 무엇을 해야 합니까?

북미 지역은 2030년까지 전 세계 AI 데이터센터 전력 수요의 절반을 소비할 것으로 예상되며, 전력망 연계 지연이 AI 설비투자 발표를 무색하게 만들 핵심 병목으로 지목되고 있다.

출처

- thenews.com.pkOpenAI eyes major Ohio data center deal with Nvidia support

- thestandard.com.hkOpenAI weighs leasing Ohio data center with Nvidia backing, The ...

- en.wikipedia.orgStargate LLC

- openai.comAnnouncing The Stargate Project - OpenAI

- htx.com$500 Billion, 20-Year Lease: OpenAI in Talks for 10GW ...

- biz.chosun.comOpenAI activates Stargate data center in Abilene, plans five ...