답변게시됨14 소스

구글 TPU가 TSMC와 더 가까워지는 이유: 관건은 CoWoS 생산능력

구글이 TSMC와 더 직접적으로 연결될 가능성이 거론되는 핵심 이유는 첨단 공정과 CoWoS 패키징 일정을 더 확실히 확보하기 위해서다. 다만 미디어텍과 TSMC는 관련 보도에 대해 공식 확인을 하지 않았다[6]. 기존 보도는 미디어텍이 구글 TPU 프로젝트에서 I/O 다이, 웨이퍼 조달, 후공정 패키징 통합을 맡고 있으며, 다른 보도에서는 통신 I/O 설계와 품질 관리, TSMC 발주 역할도 수행한다고 설명한다[2][10].

AI 프롬프트

openai.comCreate a landscape editorial hero image for this Studio Global article: Google TPU 供應鏈變局:為何可能直連台積電,而不代表聯發科出局. Article summary: 目前沒有公開證據證實 Google 會完全不透過聯發科;若下單模式更直接連到台積電,核心是搶 CoWoS/先進製程產能、降低成本並掌握排程。報導仍指聯發科負責 I/O Die、晶圓採購與封裝整合,所以更像角色重分配,而非確定出局[2][6]。. Topic tags: google, tpu, tsmc, mediatek, ai chips. Reference image context from search candidates: Reference image 1: visual subject "換句話說,在CoWoS產能有限下,Google必須等待台積電擴產,才能將TPU從主要供內部使用的戰略資源,轉變為能大規模外銷、賺取巨額利潤的商品。而這段等待期,對" source context "Google的AI晶片關鍵挑戰,來自台積電? | 遠見雜誌" Reference image 2: visual subject "輝達預計自2027年起,在部分產品線引入三星作為台積電之外的第二供應商。聯發科為Google開發的3奈米TPU進展順利,預計2026年下半年量產,2027年營收貢獻上看" source context "大摩揭AI晶片供應鏈關鍵:台積電CoWoS產能無虞 聯發科TPU量產在即 — BigGo 財經" Style: premium digital editorial illustration, source-backed research mood, clean composition, high detail, modern web publication hero. Use reference image context only for broad subject, composition

구글의 차세대 TPU 공급망을 “미디어텍이 빠지고 TSMC가 직접 받는다”는 식으로만 읽으면 핵심을 놓치기 쉽다. 현재 공개된 보도들을 종합하면 더 설득력 있는 그림은 따로 있다. 구글이 TSMC와의 관계를 더 직접적으로 만들려는 이유가 있다면, 그것은 첨단 공정과 CoWoS 패키징 생산능력, 양산 일정, 비용 구조를 더 가까이서 통제하려는 움직임에 가깝다. 반면 미디어텍은 여전히 I/O 다이, 웨이퍼 조달, 패키징 통합, 품질 관리 등에서 역할을 맡는 것으로 보도되고 있다.

먼저 확인할 점: ‘미디어텍 완전 배제’는 아직 공식 사실이 아니다

현재 관련 내용은 주로 대만 및 해외 매체, 애널리스트, 공급망 보도에서 나온 것이다. 대만 매체 《상업주간(商周)》은 구글 TPU와 미디어텍 프로젝트를 다루며 미디어텍은 논평하지 않았고, TSMC도 개별 고객 업무 세부 사항에 대해서는 언급하지 않는다고 전했다.

따라서 “구글이 미디어텍을 완전히 우회하기로 했다”는 식의 결론은 아직 확인된 사실로 보기 어렵다. 더 신중한 표현은 이렇다. 구글이 앞으로 일부 웨이퍼 발주나 CoWoS 생산능력 조율을 TSMC와 더 직접적으로 하게 된다면, 달라지는 것은 조달·패키징·일정 통제권일 가능성이 크다. 그것이 곧바로 미디어텍의 I/O, SerDes, 품질 관리, 엔지니어링 통합 역할이 모두 사라진다는 뜻은 아니다.

현재 역할 분담: 구글은 핵심 설계, 미디어텍은 I/O와 제조 조율

대만 IT 매체 TechNews는 구글과 미디어텍의 TPU 협업 구조를 이렇게 설명했다. 구글은 연산을 담당하는 컴퓨트 다이 설계와 HBM, 즉 고대역폭 메모리 조달을 맡고, 미디어텍은 입출력을 담당하는 I/O 다이 설계, 전체 웨이퍼 조달, 후공정 패키징 통합을 맡는다는 것이다.

Inside가 The Information 보도를 인용해 전한 내용도 비슷하다. 다음 TPU의 대부분 설계는 여전히 구글이 수행하고, 미디어텍은 TPU와 관련 부품 사이의 통신 입출력 설계를 주로 제공하며 생산 품질 관리 확인을 돕고, TSMC에 발주하는 역할도 맡는 것으로 보도됐다.

이 대목이 중요하다. 미디어텍은 단순한 ‘중간 유통상’도 아니고, 구글 TPU 전체를 설계하는 주체도 아니다. 보도상 미디어텍의 위치는 I/O, 제조 조율, 패키징 통합을 담당하는 핵심 협력사에 가깝다. 구글이 TSMC에 대한 발주 경로를 조정하려 한다면 가장 먼저 바뀌는 것은 공급망 통제 구조이지, 모든 기술 협력 관계가 한꺼번에 끊긴다는 의미는 아니다.

왜 TSMC가 중심에 서나: CoWoS가 TPU 증산의 입장권이 됐다

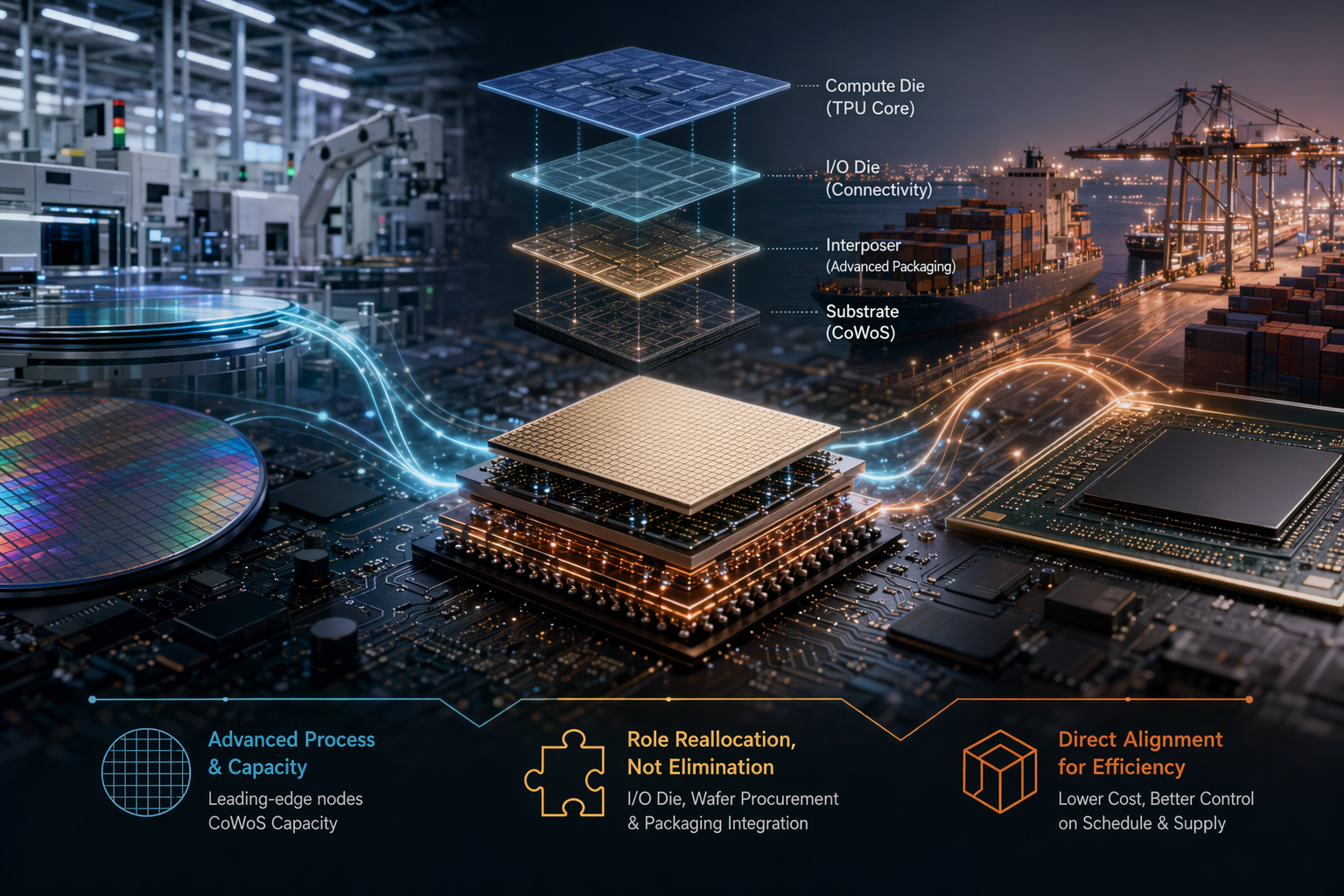

TPU는 구글이 인공지능 연산을 위해 설계한 맞춤형 칩으로, ASIC 계열의 반도체로 분류된다. 하지만 AI ASIC 경쟁은 설계만으로 끝나지 않는다. 실제로 얼마나 빠르게, 얼마나 많이 만들 수 있느냐가 중요하고, 그 병목은 첨단 공정과 첨단 패키징 생산능력에서 생긴다.

여기서 자주 등장하는 이름이 CoWoS다. CoWoS는 TSMC의 첨단 패키징 기술로, AI 가속기에서 로직 칩과 HBM 같은 고성능 메모리를 한 패키지 안에서 효율적으로 연결하는 데 중요한 역할을 한다. AI 칩 수요가 폭증하면 설계도 중요하지만, CoWoS 생산능력을 얼마나 확보하느냐가 실제 출하 속도를 좌우할 수 있다.

대만 《壹蘋新聞》은 외신 보도를 인용해 구글이 이중 공급업체 전략을 취하면 미디어텍과 브로드컴을 통해 동시에 TSMC의 CoWoS 첨단 패키징 생산능력 배정을 노릴 수 있고, 이를 통해 TPU v7e 양산 속도를 높일 수 있다고 전했다. 《상업주간》도 미디어텍이 구글 v7e·v8e를 위해 TSMC의 첨단 공정과 CoWoS 첨단 패키징 생산능력을 추가로 확보하고 있으며, 2027년 TSMC가 미디어텍의 구글 프로젝트에 제공하는 CoWoS 생산능력이 7배 이상 늘어날 것이라는 관측이 있다고 보도했다

.

시간 압박도 크다. 《상업주간》은 웨이퍼 투입부터 CoWoS 패키징과 테스트 완료까지 약 8~9개월이 걸린다고 전했다. 수요가 급한 상황에서는 이후 인증 절차가 순조롭다면 v7e의 리스크 시험생산 물량도 사실상 양산 제품 공급처럼 활용될 수 있다는 설명도 나왔다. 병목이 TSMC의 패키징과 일정 배정에 몰려 있다면, 구글이 그 핵심 제조 자원을 더 직접 보고, 더 직접 쥐고 싶어 하는 것은 자연스러운 흐름이다.

구글이 TSMC와 더 직접 연결되려는 네 가지 이유

1. 희소한 CoWoS 생산능력을 확보하기 위해

여러 보도는 구글 TPU 증산과 TSMC CoWoS 생산능력을 함께 묶어 보고 있다. TPU v7e·v8e 수요가 빠르게 늘어난다면, 구글 입장에서는 웨이퍼와 패키징 일정을 더 직접 파악하는 것이 유리하다. 협력사가 여러 단계를 거쳐 조율하는 구조보다, 핵심 병목인 CoWoS 배정 상황을 직접 확인하는 편이 불확실성을 줄일 수 있기 때문이다.

2. 비용을 낮추려는 압박이 있지만, ‘직접 발주가 반드시 더 싸다’는 뜻은 아니다

Inside가 The Information을 인용한 보도에 따르면 구글은 미디어텍과 함께 더 낮은 비용의 TPU를 만들 계획이며, 그 배경 중 하나로 미디어텍의 견적이 브로드컴보다 낮다는 점이 거론됐다. 이는 구글이 이미 TPU 공급 구조에서 비용을 낮출 방법을 찾고 있었다는 의미다.

다만 공개 정보만으로 “구글이 TSMC에 직접 발주하면 무조건 더 싸진다”고 단정할 수는 없다. 더 정확한 해석은 이렇다. 구글이 TSMC와의 제조·패키징 관계를 더 가까이 가져가면 일부 중간 관리 단계나 협상 구조를 줄이는 효과는 기대할 수 있다. 그러나 실제 비용은 계약 조건, 생산능력 선점 약속, 패키징 구성, 물량 보장 방식에 따라 달라진다.

3. 의사결정 사슬을 줄여 양산 속도를 높이기 위해

현재 보도된 협업 구조에서 미디어텍은 웨이퍼 조달과 후공정 패키징 통합을 맡고 있다. 또 다른 보도에서는 미디어텍이 품질 관리 확인을 돕고 TSMC에 발주하는 역할도 한다고 설명된다

. 즉 미디어텍은 설계 지원뿐 아니라 제조 조율 기능도 수행하고 있는 셈이다.

구글이 웨이퍼 투입, 패키징, 테스트, 인증 일정을 더 실시간으로 관리하고 싶다면 TSMC 발주와 일정 조율에 직접 관여하는 방향은 충분히 가능한 공급망 조정이다. 이것이 반드시 미디어텍 배제를 의미하지는 않는다. 오히려 ‘누가 발주와 생산능력 조율을 책임질 것인가’와 ‘누가 I/O나 엔지니어링 지원을 맡을 것인가’를 더 분리하는 움직임일 수 있다.

4. 단일 ASIC 파트너 의존도를 낮추기 위해

구글이 미디어텍을 끌어들인 것 자체가 공급 리스크 분산으로 해석돼 왔다. 《壹蘋新聞》은 구글이 과거 TPU 관련 아키텍처에서 브로드컴에 크게 의존해 왔고, 두 번째 공급원을 찾는 것은 비용, 공급, 기술 일정이 단일 파트너에 좌우되는 위험을 낮추기 위한 것이라고 전했다. Inside 보도도 구글이 미디어텍과 협력하더라도 기존 브로드컴과의 관계가 유지될 수 있으며, 브로드컴과 미디어텍이 구글 TPU 주문을 나눠 갖는 구조가 될 수 있다고 설명했다

.

구글이 TSMC와의 직접 관계를 더 강화한다면, 이 역시 같은 논리로 볼 수 있다. 설계 서비스, I/O, 패키징 통합, 생산능력 배분이 특정 파트너 하나에 완전히 묶이지 않도록 공급망을 더 다층화하는 것이다.

미디어텍에는 어떤 의미인가: 즉각 퇴출보다 ‘역할 재배치’에 가깝다

현재 공개 보도는 오히려 미디어텍이 구글 TPU 공급망에서 여전히 자리를 갖고 있음을 보여준다. TechNews는 미디어텍이 구글 8세대 TPU, 즉 TPUv8x 설계에 진입했으며 2026년 4분기부터 매출 기여가 시작될 것으로 예상된다고 보도했다. 또 시장에서는 미디어텍의 후속 프로젝트 매출이 TPUv8e와 관련 있을 가능성도 거론된다고 전했다. 같은 보도는 미디어텍이 브로드컴으로부터 구글 주문을 따낸 핵심 배경 중 하나로 전송 효율을 높이는 SerDes IP 기술을 꼽았다

.

따라서 구글이 TSMC 생산능력 발주를 더 직접 가져간다는 관측이 현실화되더라도, 합리적인 해석은 다음에 가깝다.

- 구글은 웨이퍼, 패키징, 납기 통제권을 더 많이 직접 확보하려 할 수 있다.

- 미디어텍은 I/O 다이, SerDes, 품질 관리, 시스템 통합 역할을 계속 맡을 수 있다

.

- TSMC의 CoWoS 생산능력 배정이 구글 TPU 공급망의 핵심 변수로 남는다

.

이 때문에 ‘TSMC와 더 직접 연결’과 ‘미디어텍의 계속 참여’는 동시에 성립할 수 있다. 앞의 문제는 제조 자원 통제에 관한 것이고, 뒤의 문제는 설계·I/O·엔지니어링 지원에 관한 것이기 때문이다.

앞으로 봐야 할 세 가지 신호

첫째는 CoWoS 생산능력이 누구에게, 얼마나 배정되는가다. 《상업주간》은 2027년 TSMC가 미디어텍의 구글 프로젝트에 제공하는 CoWoS 생산능력이 7배 이상 늘어날 것이라는 관측을 전했다. 이런 수치는 TPU 증산 속도를 직접 좌우할 수 있다.

둘째는 v7e 리스크 시험생산과 인증 진행 상황이다. 《상업주간》은 미디어텍이 구글을 위해 진행하는 v7e가 2026년 1분기 말 리스크 시험생산에 들어갈 것으로 전해졌다고 보도했다. 이후 시험생산 물량을 사실상 양산 공급으로 활용할 수 있을지는 인증 진척에 달려 있다는 설명도 나왔다.

셋째는 미디어텍의 역할이 ‘웨이퍼 조달·패키징 통합’에서 ‘I/O·SerDes·품질·시스템 지원’ 중심으로 이동하는지다. TechNews와 Inside 보도는 모두 미디어텍을 I/O, 제조 조율, 품질 관련 역할에 배치하고 있으며, 구글 TPU 프로젝트에서 완전히 빠지는 것으로 설명하지 않는다.

결론: 공급업체 교체보다 CoWoS와 통제권의 문제다

구글이 차세대 TPU를 TSMC에 더 직접 발주하는 방안을 검토한다면, 핵심 이유는 생산능력, 비용, 속도, 공급망 통제일 가능성이 크다. 그것이 곧바로 미디어텍의 기술력이 부정됐다거나 주문을 확정적으로 잃었다는 뜻은 아니다. 현재 보도는 미디어텍이 구글 TPU의 I/O, 웨이퍼 조달, 패키징 통합, 후속 세대 프로젝트에서 여전히 중요한 위치를 갖고 있음을 보여준다.

구글, TSMC, 미디어텍이 더 명확한 입장을 내놓기 전까지 가장 안전한 판단은 이렇다. 구글은 TPU 공급망을 더 직접적이고 더 다변화된 구조로 바꾸려 하고 있다. 미디어텍의 리스크는 ‘당장 퇴출’이라기보다, 앞으로 웨이퍼·패키징·일정 통제권에서 맡는 역할이 다시 나뉠 수 있다는 점이다.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

사람들은 또한 묻습니다.

"구글 TPU가 TSMC와 더 가까워지는 이유: 관건은 CoWoS 생산능력"에 대한 짧은 대답은 무엇입니까?

구글이 TSMC와 더 직접적으로 연결될 가능성이 거론되는 핵심 이유는 첨단 공정과 CoWoS 패키징 일정을 더 확실히 확보하기 위해서다. 다만 미디어텍과 TSMC는 관련 보도에 대해 공식 확인을 하지 않았다[6].

먼저 검증할 핵심 포인트는 무엇인가요?

구글이 TSMC와 더 직접적으로 연결될 가능성이 거론되는 핵심 이유는 첨단 공정과 CoWoS 패키징 일정을 더 확실히 확보하기 위해서다. 다만 미디어텍과 TSMC는 관련 보도에 대해 공식 확인을 하지 않았다[6]. 기존 보도는 미디어텍이 구글 TPU 프로젝트에서 I/O 다이, 웨이퍼 조달, 후공정 패키징 통합을 맡고 있으며, 다른 보도에서는 통신 I/O 설계와 품질 관리, TSMC 발주 역할도 수행한다고 설명한다[2][10].

실무에서는 다음으로 무엇을 해야 합니까?

따라서 관전 포인트는 단순한 ‘발주처 변경’이 아니라, 구글이 웨이퍼·CoWoS·납기 통제권을 설계 서비스·통합 파트너로부터 얼마나 더 직접 가져가느냐다.

출처

- technews.tw搶下Google TPU 大單,聯發科2027 挑戰15% 市占

- inside.com.twGoogle 傳與聯發科合作打造成本更低的TPU,預計2026 年開始生產

- businessweekly.com.twGoogle TPU追單聯發科,明後年有望獲利逾2個股本 - 商周

- news.nextapple.com谷歌TPU需求暴增!聯發科卡位挑戰博通地位專家提出觀察點

- readmo.cmoney.twGoogle Cloud Next 與TPU v8:聯發科躍升高階AI 運算ASIC 核心 ...

- money.udn.comGoogle TPU 追單聯發科有望挹注明後年獲利逾二個股本 - 經濟日報

- today.line.meGoogle TPU宣戰輝達,「12檔」成關鍵核心? | CMoney

- cmnews.com.twGoogle TPU宣戰輝達,「12檔」成關鍵核心?-CMoney官方

- finance.sina.com.cn挑战英伟达:谷歌携手联发科加速量产AI 芯片,TPU v7e 订单直接翻倍

- news.nextapple.com谷歌TPU需求暴增!聯發科卡位挑戰博通地位專家提出觀察點|壹蘋 ...

- businesstoday.com.twGemini 3帶起飛!聯發科亮燈漲停,一文解析:Google TPU ...

- eprice.com.twGoogle 傳與聯發科合作打造造價成本更低的 TPU,預計從 2026 年開始生產 - 手機品牌新聞 | ePrice 比價王

- businessweekly.com.twAI晶片大戰》Google自研TPU火了,為何讓聯發科股價噴發?

- tech.udn.comGoogle傳合作聯發科打造成本更低的TPU 預計2026年開始生產