答え公開済み16 ソース

PCマザーボード市場に逆風、2026年の急減予想を読み解く

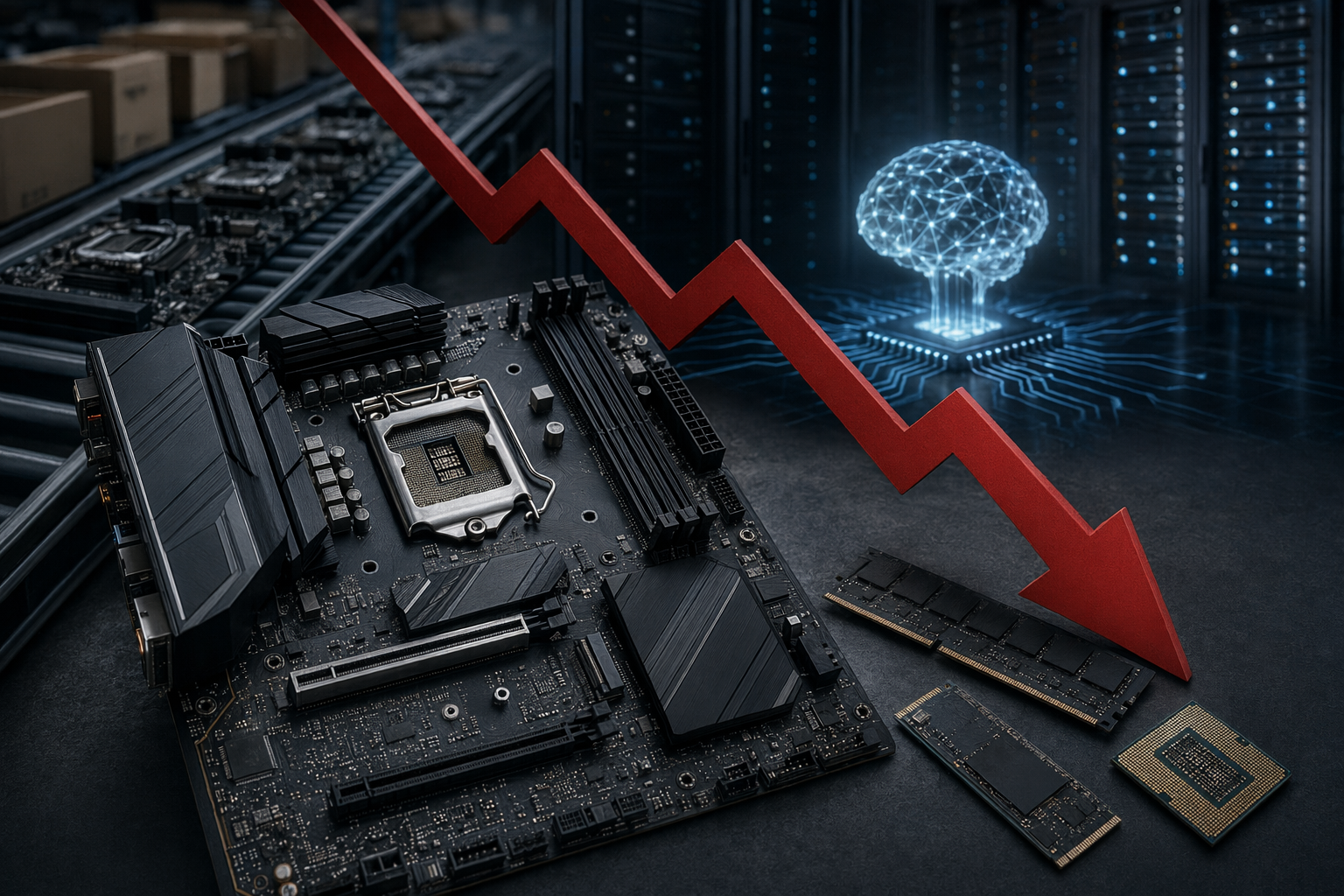

最大の要因は、AIインフラ向け需要がメモリ、ストレージ、CPUなどの供給を圧迫し、自作PCの総額を押し上げていることです [5][6][8]。 マザーボードは単体で買われにくいプラットフォーム部品です。CPU、RAM、SSD、GPUが高い、または入手しにくいと、ユーザーは丸ごと更新を先送りしやすくなります [2][3][6]。

AI プロンプト

openai.comCreate a landscape editorial hero image for this Studio Global article: Why PC Motherboard Shipments Are Set to Slump in 2026. Article summary: Motherboard shipments are expected to drop in 2026 because AI data center demand is tightening memory, storage and CPU supply, raising the cost of a full PC build; Omdia forecasts overall PC shipments down 12% to 245.... Topic tags: pc hardware, motherboards, ai, semiconductors, memory. Reference image context from search candidates: Reference image 1: visual subject "# PC Manufacturers To See Massive Decline In Motherboard Shipments In 2026 Due To Low Consumer Demand As Component Prices Rise. Motherboard shipments are going to see a sharp decre" source context "PC Manufacturers To See Massive Decline In Motherboard ..." Reference image 2: visual subject "PC motherboard sales are on track for some of the biggest corrections in recent times as man

マザーボードの不振は、マザーボードだけの問題ではありません。自作PCで新しいマザーボードを買う場面の多くは、CPU、メモリ、SSD、場合によってはGPUまで入れ替える大きな更新のタイミングです。2026年に問題視されているのは、その周辺パーツがそろって高く、手に入りにくくなっていることです 。

結論:自作PC一式を組むコストが上がりすぎている

複数の予測やサプライチェーン報道に共通するキーワードは、AIインフラ投資です。DigiTimesを引用した報道では、AIデータセンターの急拡大がチップ資源を圧迫し、DRAM、CPU、その他PC部品の不足と価格上昇につながっているとされています 。IDC関連の報道も、メモリ不足、3D NANDやDRAMの値上がり、AIセクターの拡大に伴うサプライチェーンの混乱を、2026年のPC出荷見通し悪化の理由に挙げています

。

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

人々も尋ねます

「PCマザーボード市場に逆風、2026年の急減予想を読み解く」の短い答えは何ですか?

最大の要因は、AIインフラ向け需要がメモリ、ストレージ、CPUなどの供給を圧迫し、自作PCの総額を押し上げていることです [5][6][8]。

最初に検証する重要なポイントは何ですか?

最大の要因は、AIインフラ向け需要がメモリ、ストレージ、CPUなどの供給を圧迫し、自作PCの総額を押し上げていることです [5][6][8]。 マザーボードは単体で買われにくいプラットフォーム部品です。CPU、RAM、SSD、GPUが高い、または入手しにくいと、ユーザーは丸ごと更新を先送りしやすくなります [2][3][6]。

次の実践では何をすればいいでしょうか?

Omdia、IDC関連報道、Gartner関連報道はいずれも2026年のPC出荷減を見込んでおり、台湾系マザーボード各社の目標下方修正とも方向性が一致しています [1][5][8][10]。