答え公開済み34 ソース

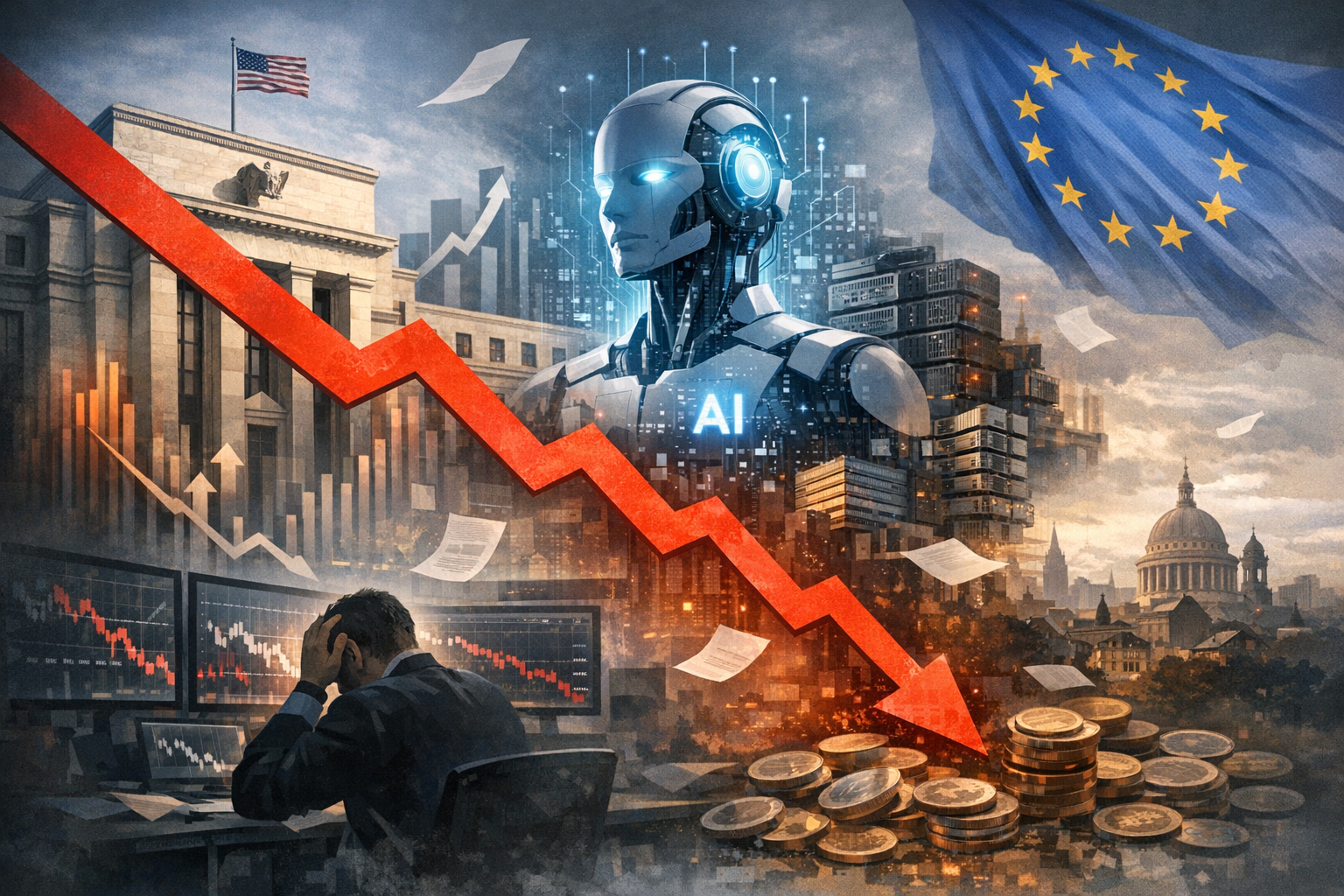

2026年6月、世界市場を襲った「3重のショック」とは何だったのか?

欧州株急落の背景には、FRBの利上げ観測再燃、AI関連企業への巨額投資への懐疑論、そして中東情勢悪化に伴う石油ショックという3つの要因が同時に発生した「パーフェクトストーム」があった。 半導体大手ブロードコムの低調な業績見通しが引き金となり、エヌビディアなどAI関連株が急落。ナスダックは2025年4月以来の大幅安、フィラデルフィア半導体株指数(SOX)は10%超の暴落を記録した。

16K0

AI プロンプト

openai.comCreate a landscape editorial hero image for this Studio Global article: Search & fact-check with cited sources for What caused European stocks to slide, and what were the key factors, market movements, and broade. Article summary: European stocks slid sharply in late June 2026 due to a global selloff driven by rising Federal Reserve rate hike expectations and mounting investor anxiety over massive corporate AI spending, which triggered a broad rot. Topic tags: general, news, general web, user generated. Style: premium digital editorial illustration, source-backed research mood, clean composition, high detail, modern web publication hero. Use reference image context only for broad subject, composition, and topical grounding; do not copy the exact image. Avoid: logos, brand marks, copyrighted characters, real person likenesses, fake screenshots, UI text, readable text, watermarks, charts w

2026年6月下旬、欧州株式市場は急落した。数年続いたAI(人工知能)バブルに支えられた世界的な上昇相場が、突如として崩壊したのだ。この売りは米国、アジア、欧州と連鎖し、数ヶ月にわたる上昇分を一瞬で吹き飛ばした。その引き金は、複数の「複合ショック」が同時に発生したことにある。

上昇相場を終わらせた3つの力

欧州市場は、他の世界市場と同様、AIブームを原動力に2026年前半まで最高値を更新し続けていた。しかし、6月に入り、この流れは一変する。以下の3つの要因が、相場の潮目を変えた。

1. FRBの「ハト派転換」にまつわる幻滅

米国の5月雇用統計が事前予想を大きく上回る強い結果となったことで、FRB(連邦準備制度理事会)による早期利下げへの期待は完全に打ち消された。市場は急速に予想を修正し、現在では2026年末までに合計50ベーシスポイント(0.5%)の利上げがある可能性を織り込み始めている。

この金利上昇観測は、債券利回りを押し上げ、全株式にとって逆風となったが、特に高いバリュエーション(株価評価)で取引されてきたグロース株やハイテク株への打撃は大きかった。

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

人々も尋ねます

「2026年6月、世界市場を襲った「3重のショック」とは何だったのか?」の短い答えは何ですか?

欧州株急落の背景には、FRBの利上げ観測再燃、AI関連企業への巨額投資への懐疑論、そして中東情勢悪化に伴う石油ショックという3つの要因が同時に発生した「パーフェクトストーム」があった。

最初に検証する重要なポイントは何ですか?

欧州株急落の背景には、FRBの利上げ観測再燃、AI関連企業への巨額投資への懐疑論、そして中東情勢悪化に伴う石油ショックという3つの要因が同時に発生した「パーフェクトストーム」があった。 半導体大手ブロードコムの低調な業績見通しが引き金となり、エヌビディアなどAI関連株が急落。ナスダックは2025年4月以来の大幅安、フィラデルフィア半導体株指数(SOX)は10%超の暴落を記録した。

次の実践では何をすればいいでしょうか?

5月の米雇用統計が予想を上回ったことで、年内のFRBによる利上げ観測が急速に高まり、金利に敏感なグロース株(成長株)への売り圧力が強まった。

情報源

- nytimes.comMarkets Recoil in Global Sell-Off Driven by Tech Stocks

- bloomberg.comAsian Stocks Set to Extend AI Chip-Fueled Selloff: Markets Wrap

- finanznachrichten.deAsian Shares Retreat As Tech Selloff Deepens

- bloomberg.comUS Chip Stocks Plunge as AI Selloff Ripples Across ...

- cnbc.comSoftBank drops 6% as tech stock sell-off accelerates in Asia

Loading comments...

Comments

0 comments