AnswersPublished33 sources

Dentro la Strategia della PBOC sullo Yuan: Cosa Significa l'Ampliamento del Divario e Perché le Previsioni dell'IA Sono Destinate a Fallire

Il divario crescente tra il fixing giornaliero USD/CNY della PBOC e le stime di mercato è uno strumento politico deliberato — un fattore anticiclico negativo — utilizzato per rallentare il rafforzamento di circa l'8%... I trader valutari stanno impiegando modelli di IA basati su architetture Transformer, inclusa la...

AI Prompt

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

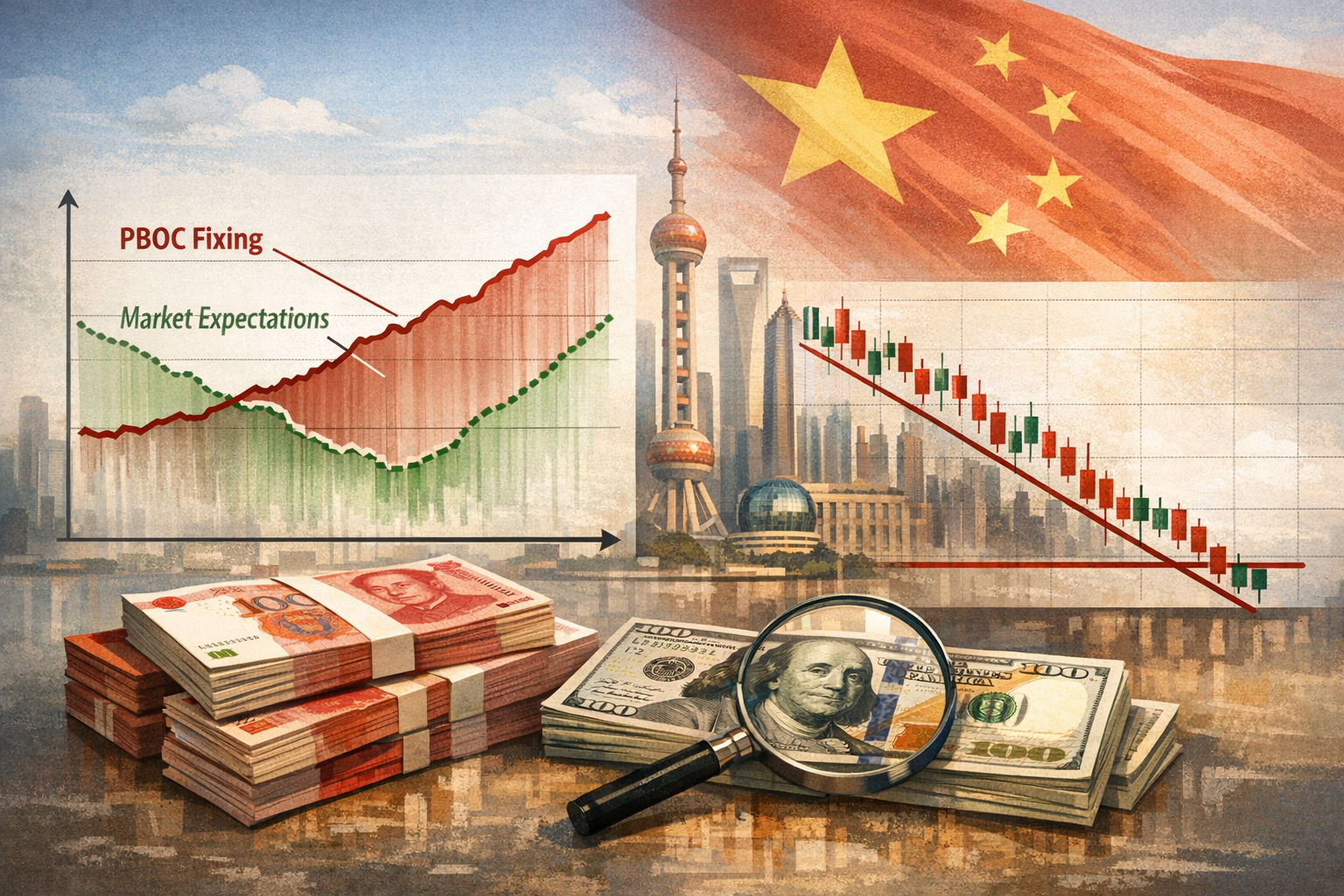

Lo yuan cinese è risalito da 7,35 per dollaro ad aprile 2025 a circa 6,76, con un apprezzamento di circa l'8% . Quello che a prima vista sembra un dato erratico — un tasso di parità centrale giornaliero che si discosta sempre più dalle previsioni di consenso — è in realtà un sofisticato strumento di politica monetaria. La Banca Popolare Cinese (PBOC) sta attivamente orchestrando un apprezzamento controllato, usando un divario di fixing sempre più ampio come una valvola di sfogo per rilasciare pressione senza innescare un'impennata speculativa. Per i cambisti, questo ha trasformato il fixing quotidiano in un bersaglio di previsione ad alta tensione, dove l'intelligenza artificiale è ormai schierata in prima linea.

Ecco come funziona questo "gap", come l'IA viene impiegata per ridurlo e perché una previsione perfetta resta fuori portata.

I meccanismi dietro l'allargamento del divario

La PBOC fissa il tasso di parità centrale giornaliero USD/CNY — noto come fixing — ogni giorno feriale alle 09:15 ora di Pechino, stabilendo così una banda di oscillazione del ±2% per la seduta . La formula ha tre componenti: il tasso di chiusura spot del giorno precedente, un aggiustamento per i movimenti overnight di un paniere di valute pesato per gli scambi commerciali e un fattore anticiclico (CCF). Il CCF è una manopola discrezionale che la banca centrale può girare per contrastare lo slancio del mercato

.

Da dicembre 2025, quella manopola è stata girata in negativo. Ciò significa che la PBOC sta sistematicamente fissando dei fixing più deboli di quanto la formula meccanica produrrebbe da sola, in un diretto tentativo di decelerare l'apprezzamento dello yuan . I numeri mostrano la politica in azione:

- 22 aprile 2026: Fixing a 6,8635 contro una stima di mercato di 6,8233 — uno scostamento dello 0,59%

.

- 15 maggio 2026: Fixing a 6,8415 contro una stima Reuters di 6,7976 — un divario di circa 440 pip

.

- 18 maggio 2026: Fixing a 6,8435 contro una stima di 6,8086

.

La motivazione è una macchina commerciale da record. Le esportazioni cinesi hanno raggiunto i 3.800 miliardi di dollari nel 2025, producendo un surplus di 1.200 miliardi . Un'impennata incontrollata dello yuan eroderebbe i vantaggi di prezzo delle esportazioni proprio nel momento in cui le pressioni deflazionistiche interne stanno già deprimendo la fiducia dei consumatori

. La PBOC sta camminando su una corda tesa: permettere un apprezzamento graduale — già fino all'8% — impedendo al contempo quelle rapide corse unidirezionali che invitano afflussi di hot money speculativi e destabilizzano la valuta

.

Il CCF negativo è un passo intermedio deliberato: segnala che un ulteriore apprezzamento è accettabile, ma al ritmo scelto dalla banca centrale, non dal mercato .

Come i trader usano l'IA per decodificare il fixing

Per i trader, il fixing giornaliero è il numero più importante della sessione asiatica. Trovarsi dalla parte sbagliata di un fixing a sorpresa può cancellare settimane di guadagni. Questo ha innescato una vera e propria corsa agli armamenti nel campo della previsione, con i modelli di deep learning basati su Transformer — la stessa architettura che alimenta i grandi modelli linguistici — ora al centro degli sforzi.

Uno studio del 2024 di Lu Zhao e Wei Qi Yan ha scoperto che i modelli basati su Transformer "superano considerevolmente" le LSTM e altre reti neurali tradizionali nella previsione dei tassi di cambio, in particolare durante i periodi di elevata volatilità . Più specificamente, un Temporal Fusion Transformer (TFT) ha raggiunto un R² fino a 0,94 nelle previsioni sui tassi di cambio in test indipendenti, con l'aggiunta di indici di volatilità come il VIX che ha ulteriormente migliorato la precisione

.

Il lavoro accademico più direttamente rilevante proviene da una collaborazione del 2024 tra il College of Computing and Data Science della Nanyang Technological University (NTU) di Singapore, l'Università Centrale di Finanza ed Economia di Pechino e l'Accademia Cinese delle Scienze. I ricercatori hanno messo in discussione l'approccio standard di costruire manualmente i fattori finanziari per prevedere il fixing della PBOC, proponendo invece un modello end-to-end, l'Intraday Risk Factor Transformer (IRFT), per estrarre caratteristiche predittive latenti direttamente dai dati grezzi di mercato — in sostanza, automatizzando la ricerca del fattore anticiclico nascosto .

Un lavoro separato alla NTU ha esteso queste linee di indagine. Uno studio ha applicato il deep learning alla previsione di serie temporali sul forex e ha utilizzato spiegazioni controfattuali per rendere interpretabile il ragionamento del modello . Il progetto "DeepForex" su GitHub, affiliato a un ricercatore della NTU, ha combinato un modello Transformer per la previsione dei prezzi con un agente di apprendimento per rinforzo Deep Q-Network (DQN) per eseguire operazioni automatizzate, integrando così previsione e azione

.

Anche l'interesse istituzionale, in particolare da parte della Banca dei Regolamenti Internazionali (BRI), ha convalidato questo approccio. Un working paper della BRI ha combinato reti neurali ricorrenti con grandi modelli linguistici per prevedere e spiegare disfunzioni del mercato valutario con 60 giorni lavorativi di anticipo, sottolineando come le stesse banche centrali stiano studiando questi metodi .

In termini pratici di trading, il flusso di lavoro si presenta così:

- Le componenti note (la chiusura precedente e i movimenti overnight del paniere) vengono inserite come input strutturati.

- Il CCF nascosto è trattato come una variabile latente non osservata: l'obiettivo di apprendimento centrale del modello è dedurlo dai modelli storici del comportamento del fixing.

- Gli output informano il posizionamento pre-fixing, che viene completato prima che l'annuncio delle 09:15 ora di Pechino rilasci il dato ufficiale

.

Il limite irriducibile: la politica non è un processo statistico

Il problema nel prevedere il fixing della PBOC non è che i dati siano rumorosi. È che il segnale stesso — le decisioni sul fattore anticiclico — ha origine in un calcolo politico-economico opaco e multi-obiettivo che non lascia un'impronta numerica pulita.

In primo luogo, il CCF è un meccanismo di segnalazione. Quando la PBOC fissa un fixing di 440 pip più debole del consenso, quel divario è il messaggio. Comunica ai mercati, ai partner commerciali e agli esportatori domestici che la banca centrale non tollererà un rapido apprezzamento, anche se la formula meccanica lo produrrebbe . Nessuna serie storica di prezzi contiene l'intenzione politica di questa mattina.

In secondo luogo, le preferenze politiche della PBOC sono non stazionarie. Da metà 2023 a fine 2024, il CCF è stato utilizzato per resistere al deprezzamento, producendo a volte fixing notevolmente più forti delle stime di mercato per limitare la forza del dollaro . Da dicembre 2025, la strategia si è capovolta per resistere all'apprezzamento

. Un modello addestrato sui dati del regime di deprezzamento sarebbe strutturalmente sbagliato nel contesto attuale — e il cambiamento è avvenuto senza alcun annuncio esplicito, visibile solo nel CCF dedotto a posteriori.

In terzo luogo, la PBOC può cambiare posizione da un giorno all'altro. Uno sviluppo nei negoziati commerciali, l'esito di una riunione del Politburo o un cambiamento nelle priorità economiche interne possono alterare il ritmo accettabile di apprezzamento prima che qualsiasi dato di mercato lo rifletta.

Nei backtest, i modelli di IA possono apprendere le funzioni di reazione storiche della PBOC e raggiungere elevati valori di R², ma l'errore residuo non è rumore: è discrezionalità. I modelli misurano ciò che può essere misurato; il CCF, per costruzione, misura ciò che la banca centrale vuole in quel momento specifico. Quando il divario si allarga, il divario è il risultato. L'input politico che lo produce rimane inosservabile per qualsiasi sistema puramente basato sui dati.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

People also ask

What is the short answer to "Dentro la Strategia della PBOC sullo Yuan: Cosa Significa l'Ampliamento del Divario e Perché le Previsioni dell'IA Sono Destinate a Fallire"?

Il divario crescente tra il fixing giornaliero USD/CNY della PBOC e le stime di mercato è uno strumento politico deliberato — un fattore anticiclico negativo — utilizzato per rallentare il rafforzamento di circa l'8%...

What are the key points to validate first?

Il divario crescente tra il fixing giornaliero USD/CNY della PBOC e le stime di mercato è uno strumento politico deliberato — un fattore anticiclico negativo — utilizzato per rallentare il rafforzamento di circa l'8%... I trader valutari stanno impiegando modelli di IA basati su architetture Transformer, inclusa la ricerca della NTU di Singapore sull'estrazione automatizzata dei fattori finanziari, per dedurre l'aggiustamento politic...

What should I do next in practice?

Gli obiettivi discrezionali della banca centrale, che possono spostarsi dal resistere a un deprezzamento al frenare un apprezzamento nel giro di una notte, rappresentano una variabile politica irriducibile.

Sources

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...

- caixinglobal.comOffshore Yuan Breaches 7.0 Per Dollar to Hit 15-Month High

- fazen.marketsPBOC Sets USD/CNY Mid-Point at 6.8635 | Fazen Markets

- vtmarkets.netPBOC sets weaker yuan fix, widening gap to estimates as traders ...

- vtmarketsglobal.comPBOC Sets Weaker USD/CNY Fix, Reinforcing Expectations of ...

- uscc.govChina Bulletin: February 4, 2026

- chathamhouse.orgChina's $1.2 trillion trade surplus will increase calls for a ...

- accio.comYuan Trend 2026: Key Insights for Global Sourcing

- tmgm.comThe Yuan Surges, Midpoint Fixing Hits a New Three-Year ...

- think.ing.comCNY at a glance: what next as the yuan moves below ...

- ijmrset.comInternational Journal of Multidisciplinary

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on Transformer

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on ...

- arxiv.orgarXiv:2408.01271v2 [cs.CE] 5 Aug 2024

- dr.ntu.edu.sgCounterfactual explanations for forex prediction using deep learning methods

- github.comGitHub - nantha42/DeepForex

- bis.org[PDF] Harnessing artificial intelligence for monitoring financial markets

- mnimarkets.comMNI: PBOC Restarts Counter-Cyclical Factor In Yuan Fix-Traders

- federalreserve.govForeign Exchange Rates - H.10 - May 26, 2026

- think.ing.com[PDF] Asia FX Talking: China delivers controlled CNY appreciation - ing think

- wise.comChinese yuan rmb to US dollars Exchange Rate History - Wise

- think.ing.comAsia FX Talking: China delivers controlled CNY appreciation - ing think

- think.ing.comCNY at a glance: what next as the yuan moves below the critical ...

- tradingeconomics.comOffshore Yuan Holds Gains - Trading Economics

- globaltimes.cnYuan hits 33-month high against US dollar - Global Times

- cfr.orgChina's Currency is Now Facing Substantial Appreciation ...

- poundsterlinglive.comU.S. Dollar-Chinese Yuan History: 2026

- mexc.comPBOC USD/CNY Reference Rate Reveals Strategic 96-Point Yuan ...