उत्तरप्रकाशित16 स्रोत

2026 में PC मदरबोर्ड शिपमेंट में तेज गिरावट क्यों आ सकती है

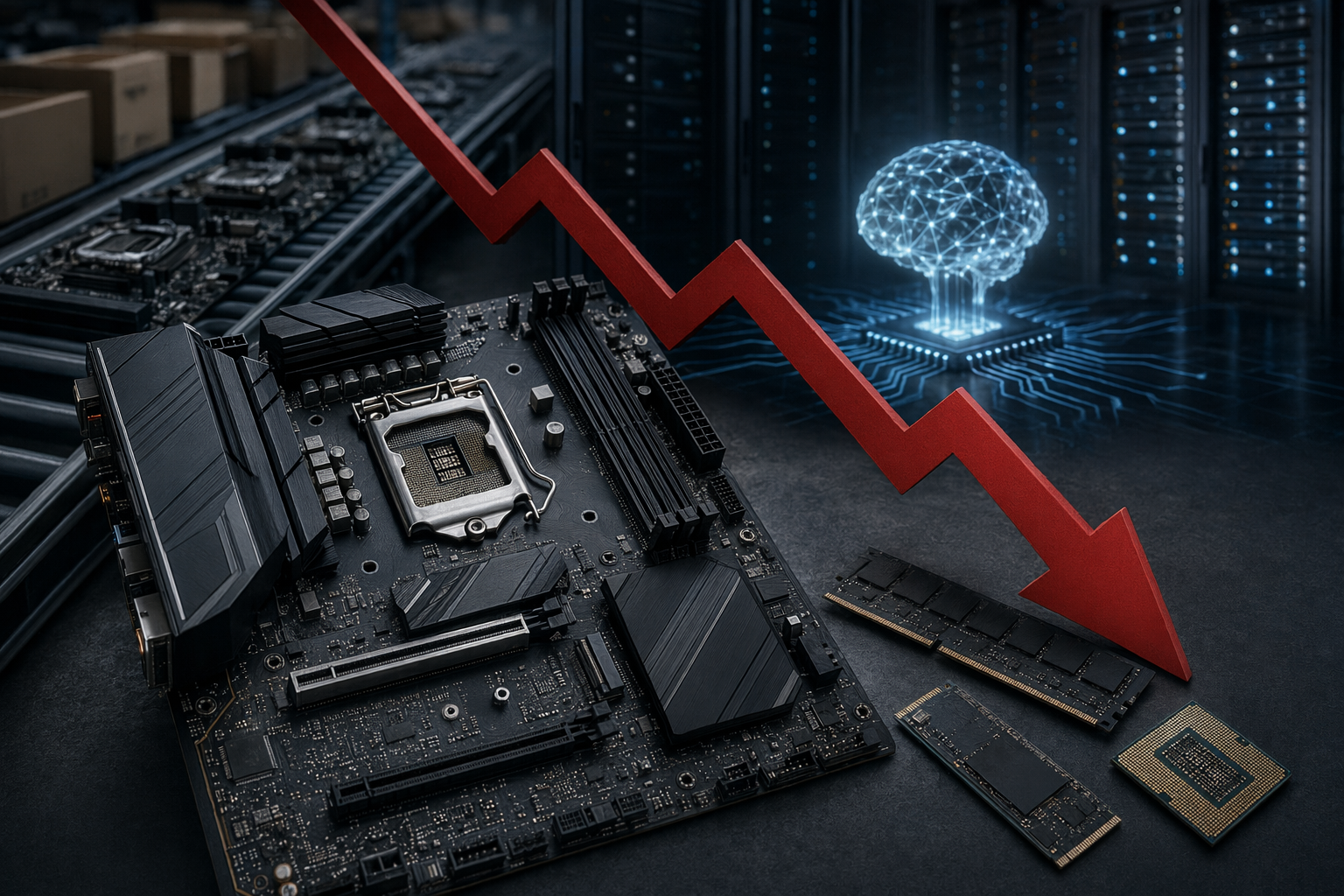

PC मदरबोर्ड शिपमेंट में गिरावट का मुख्य कारण यह है कि AI डेटा सेंटर मांग मेमोरी, स्टोरेज और CPU सप्लाई को कस रही है, जिससे DIY PC बनाना महंगा हो रहा है [5][6][7]. मदरबोर्ड एक प्लेटफॉर्म खरीद है: अगर RAM, SSD, CPU या GPU महंगे या कम उपलब्ध हों, तो बिल्डर अक्सर पूरा अपग्रेड टाल देता है [2][3][6].

AI संकेत

openai.comCreate a landscape editorial hero image for this Studio Global article: Why PC Motherboard Shipments Are Set to Slump in 2026. Article summary: Motherboard shipments are expected to drop in 2026 because AI data center demand is tightening memory, storage and CPU supply, raising the cost of a full PC build; Omdia forecasts overall PC shipments down 12% to 245.... Topic tags: pc hardware, motherboards, ai, semiconductors, memory. Reference image context from search candidates: Reference image 1: visual subject "# PC Manufacturers To See Massive Decline In Motherboard Shipments In 2026 Due To Low Consumer Demand As Component Prices Rise. Motherboard shipments are going to see a sharp decre" source context "PC Manufacturers To See Massive Decline In Motherboard ..." Reference image 2: visual subject "PC motherboard sales are on track for some of the biggest corrections in recent times as man

मदरबोर्ड की कमजोरी को सिर्फ मदरबोर्ड की कहानी समझना गलत होगा। नया बोर्ड आम तौर पर तभी खरीदा जाता है जब कोई खरीदार बड़ा प्लेटफॉर्म अपग्रेड कर रहा हो — नया CPU, RAM, स्टोरेज और कई बार GPU भी। 2026 के PC बाजार में दबाव ठीक इन्हीं हिस्सों पर सबसे ज्यादा दिख रहा है .

छोटा जवाब: पूरा PC बनाना महंगा पड़ रहा है

अलग-अलग पूर्वानुमानों और सप्लाई-चेन रिपोर्टों में एक ही बात बार-बार सामने आती है: AI इंफ्रास्ट्रक्चर का तेज विस्तार। DigiTimes का हवाला देने वाली रिपोर्टों के मुताबिक AI डेटा सेंटरों की बढ़ती मांग ने चिप संसाधनों पर दबाव बढ़ाया है और DRAM, CPU तथा दूसरे PC कंपोनेंट्स की कमी और कीमतों में बढ़ोतरी में योगदान दिया है .

IDC से जुड़ी कवरेज भी 2026 में कमजोर PC शिपमेंट उम्मीदों के पीछे मेमोरी की कमी, 3D NAND और DRAM की बढ़ती कीमतों तथा AI सेक्टर से पैदा सप्लाई-चेन व्यवधानों को कारण बताती है .

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

लोग पूछते भी हैं

"2026 में PC मदरबोर्ड शिपमेंट में तेज गिरावट क्यों आ सकती है" का संक्षिप्त उत्तर क्या है?

PC मदरबोर्ड शिपमेंट में गिरावट का मुख्य कारण यह है कि AI डेटा सेंटर मांग मेमोरी, स्टोरेज और CPU सप्लाई को कस रही है, जिससे DIY PC बनाना महंगा हो रहा है [5][6][7].

सबसे पहले सत्यापित करने योग्य मुख्य बिंदु क्या हैं?

PC मदरबोर्ड शिपमेंट में गिरावट का मुख्य कारण यह है कि AI डेटा सेंटर मांग मेमोरी, स्टोरेज और CPU सप्लाई को कस रही है, जिससे DIY PC बनाना महंगा हो रहा है [5][6][7]. मदरबोर्ड एक प्लेटफॉर्म खरीद है: अगर RAM, SSD, CPU या GPU महंगे या कम उपलब्ध हों, तो बिल्डर अक्सर पूरा अपग्रेड टाल देता है [2][3][6].

मुझे अभ्यास में आगे क्या करना चाहिए?

आंकड़े अभी पूर्वानुमान और सप्लाई चेन रिपोर्टिंग पर आधारित हैं, अंतिम पूरे वर्ष के कंपनी नतीजे नहीं; फिर भी कई स्रोत कम यूनिट, ऊंची PC कीमतों और कमजोर DIY मांग की ओर इशारा कर रहे हैं [1][8][10].