उत्तरप्रकाशित33 स्रोत

PBOC की युआन रणनीति के अंदर: बढ़ते फिक्सिंग गैप का मतलब और AI की भविष्यवाणियां क्यों विफल होती हैं

PBOC के दैनिक USD/CNY फिक्सिंग और बाजार अनुमानों के बीच बढ़ता अंतर एक सोची समझी नीति है — एक नकारात्मक प्रति चक्रीय कारक — जिसका उपयोग युआन की लगभग 8% की मूल्यवृद्धि को धीमा करने और निर्यात प्रतिस्पर्धात्मकता को बचाने... मुद्रा व्यापारी छिपे हुए नीतिगत समायोजन का अनुमान लगाने और बीजिंग समयानुसार सुबह 09:15 की घोषणा...

AI संकेत

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

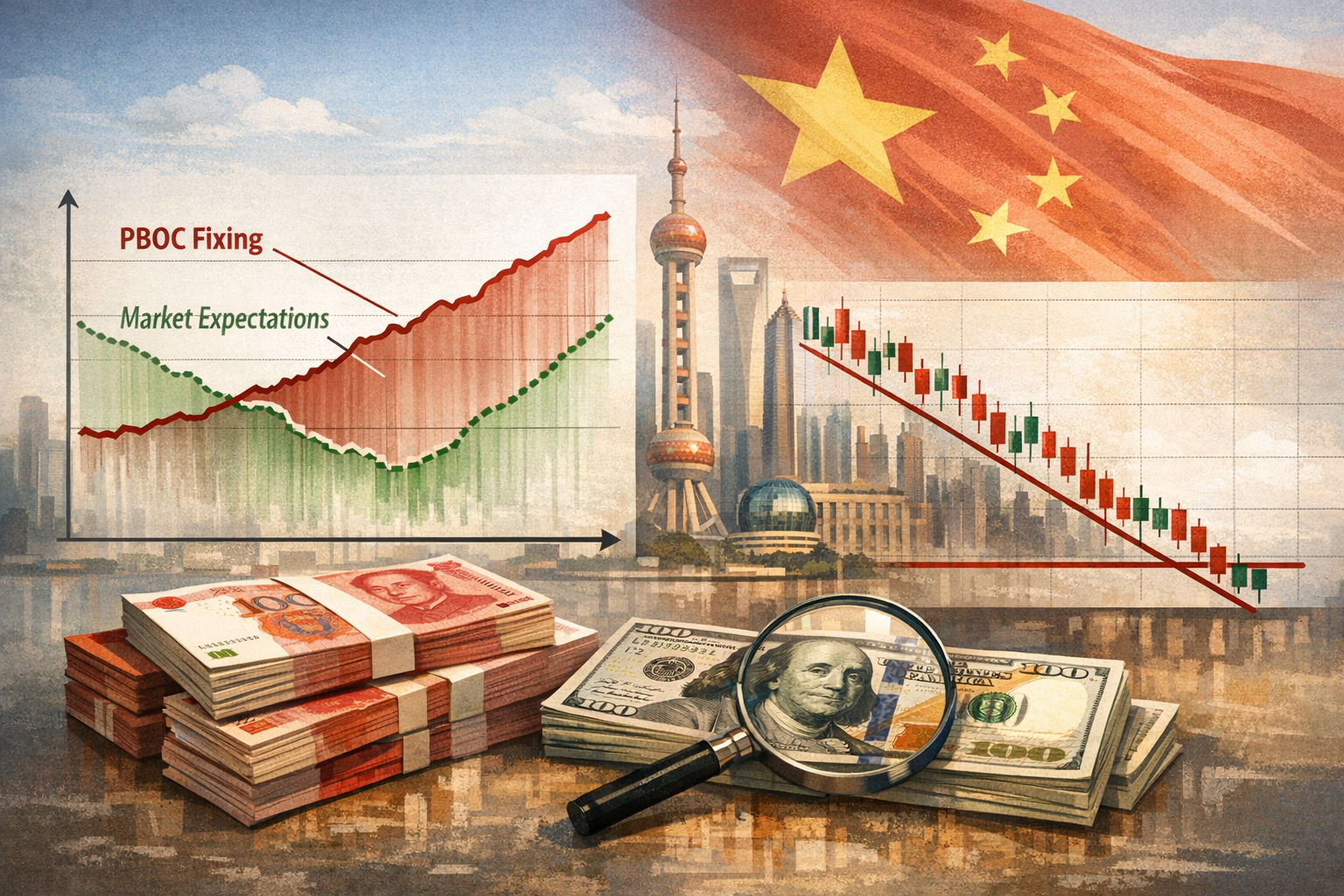

चीनी युआन अप्रैल 2025 में 7.35 प्रति डॉलर से बढ़कर लगभग 6.76 पर आ गया है, जो लगभग 8% की मूल्यवृद्धि है । जो एक अनियमित डेटा श्रृंखला की तरह लगता है — एक दैनिक केंद्रीय समता दर जो आम सहमति के पूर्वानुमानों से तेजी से विचलित हो रही है — वह वास्तव में एक जानबूझकर मौद्रिक उपकरण है। पीपुल्स बैंक ऑफ चाइना (PBOC) सक्रिय रूप से एक नियंत्रित मूल्यवृद्धि की इंजीनियरिंग कर रहा है, एक सट्टा उछाल को प्रज्वलित किए बिना दबाव मुक्त करने के लिए वाल्व के रूप में बढ़ते फिक्सिंग गैप का उपयोग कर रहा है। मुद्रा व्यापारियों के लिए, इसने दैनिक फिक्सिंग को एक उच्च-दांव भविष्यवाणी लक्ष्य में बदल दिया है जहां कृत्रिम बुद्धिमत्ता अब एक अग्रिम पंक्ति का उपकरण है। यहां बताया गया है कि गैप कैसे काम करता है, इसे कम करने के लिए AI को कैसे तैनात किया जा रहा है, और एक आदर्श भविष्यवाणी अप्राप्य क्यों बनी हुई है।

बढ़ते अंतर की यांत्रिकी

PBOC हर कार्यदिवस पर बीजिंग समयानुसार सुबह 09:15 बजे दैनिक USD/CNY केंद्रीय समता दर — जिसे फिक्सिंग के रूप में जाना जाता है — निर्धारित करता है, जो तब सत्र के लिए ±2% की ट्रेडिंग बैंड स्थापित करता है । सूत्र में तीन घटक होते हैं: पिछले दिन की समापन स्पॉट दर, व्यापार-भारित मुद्रा टोकरी में रातोंरात बदलाव के लिए एक समायोजन, और एक प्रति-चक्रीय कारक (CCF)। CCF एक विवेकाधीन नॉब है जिसे केंद्रीय बैंक बाजार की गति के विरुद्ध झुकाव के लिए घुमा सकता है

।

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

लोग पूछते भी हैं

"PBOC की युआन रणनीति के अंदर: बढ़ते फिक्सिंग गैप का मतलब और AI की भविष्यवाणियां क्यों विफल होती हैं" का संक्षिप्त उत्तर क्या है?

PBOC के दैनिक USD/CNY फिक्सिंग और बाजार अनुमानों के बीच बढ़ता अंतर एक सोची समझी नीति है — एक नकारात्मक प्रति चक्रीय कारक — जिसका उपयोग युआन की लगभग 8% की मूल्यवृद्धि को धीमा करने और निर्यात प्रतिस्पर्धात्मकता को बचाने...

सबसे पहले सत्यापित करने योग्य मुख्य बिंदु क्या हैं?

PBOC के दैनिक USD/CNY फिक्सिंग और बाजार अनुमानों के बीच बढ़ता अंतर एक सोची समझी नीति है — एक नकारात्मक प्रति चक्रीय कारक — जिसका उपयोग युआन की लगभग 8% की मूल्यवृद्धि को धीमा करने और निर्यात प्रतिस्पर्धात्मकता को बचाने... मुद्रा व्यापारी छिपे हुए नीतिगत समायोजन का अनुमान लगाने और बीजिंग समयानुसार सुबह 09:15 की घोषणा से पहले अपनी स्थिति बनाने के लिए, NTU के स्वचालित वित्तीय कारक निष्कर्षण पर शोध सहित, ट्रांसफॉर्मर आधारित AI मॉडल लगा रहे...

मुझे अभ्यास में आगे क्या करना चाहिए?

केंद्रीय बैंक के विवेकाधीन उद्देश्य — जो रातों रात मूल्यह्रास का विरोध करने से मूल्यवृद्धि का विरोध करने में बदल सकते हैं — एक अपरिवर्तनीय राजनीतिक चर का प्रतिनिधित्व करते हैं, जिसका अर्थ है कि AI पूर्वानुमान त्रुटि क...

सूत्र

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...