उत्तरप्रकाशित18 स्रोत

चीन की धीमी आर्थिक रफ्तार ने आयरन ओर और माइनिंग शेयरों को क्यों गिराया

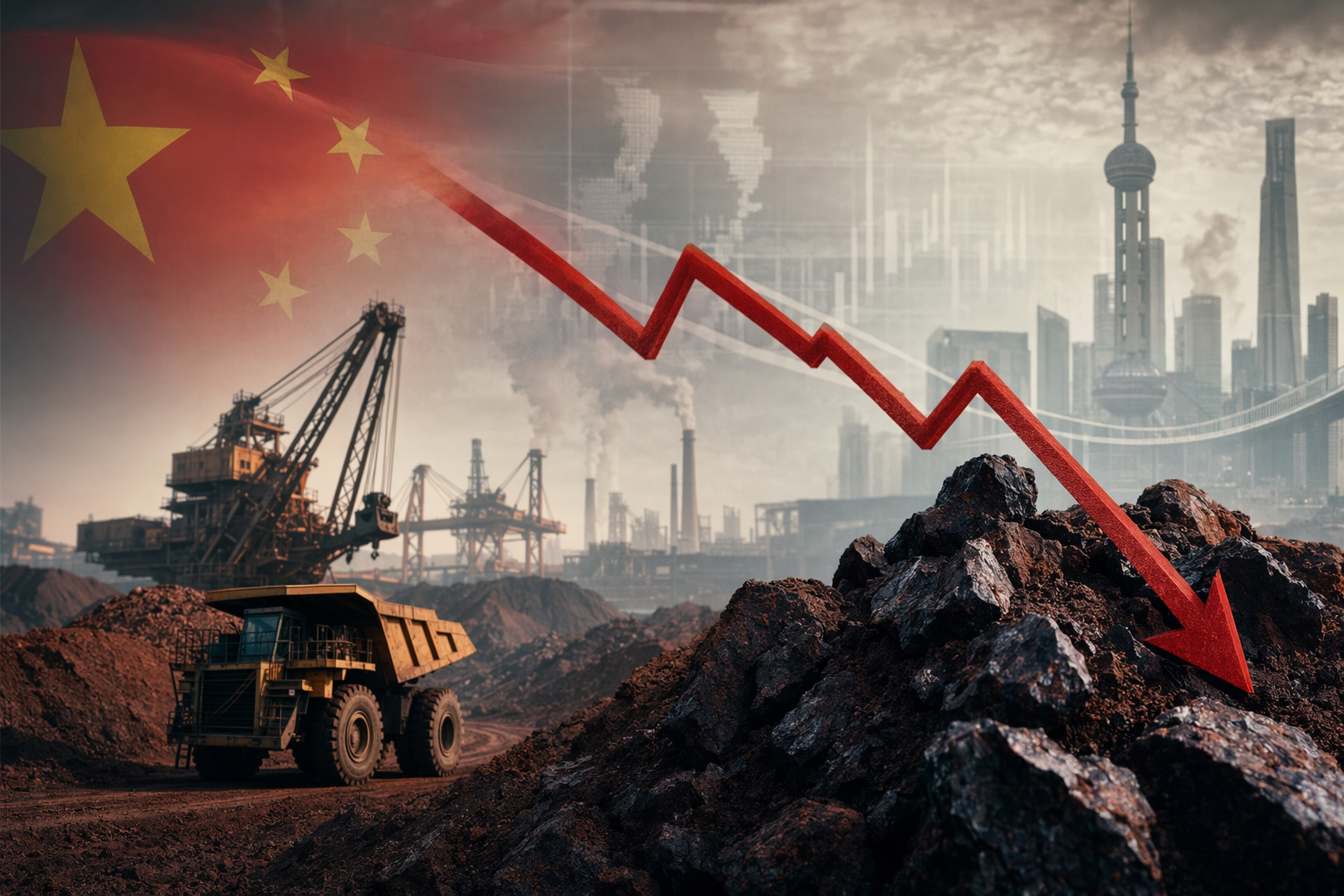

चीन के अप्रैल आर्थिक आंकड़े उम्मीद से कमजोर रहे—औद्योगिक उत्पादन 4.1% तक धीमा हुआ और रिटेल सेल्स सिर्फ 0.2% बढ़ीं—जिससे स्टील और आयरन ओर की मांग पर चिंता बढ़ी। चूंकि दुनिया में आयरन ओर का सबसे बड़ा उपभोक्ता चीन है, इसलिए उसके निर्माण, इंफ्रास्ट्रक्चर या मैन्युफैक्चरिंग में मंदी का असर सीधे Rio Tinto, BHP और Fortescu...

AI संकेत

openai.comCreate a landscape editorial hero image for this Studio Global article: What caused iron ore prices and major mining stocks like Rio Tinto, BHP, and Fortescue to fall after China’s weak April economic data, and h. Article summary: Iron ore and the big miners fell because China’s April data weakened the market’s core demand story: softer factory output, weak consumer spending, and renewed pressure on investment implied slower steel consumption, whi. Topic tags: general, general web. Reference image context from search candidates: Reference image 1: visual subject "# Iron Ore Falls to $103 on China’s Near-Record Stockpiles- What It Means for ASX Mining Stocks. ##### ASX Mining Stocks Under Pressure as Iron Ore Falls. Iron ore has slipped to a" source context "ASX Mining Stocks Under Pressure as Iron Ore Falls" Reference image 2: visual subject "# Iron Ore Falls to $103 on China’s Near-Reco

चीन से आए कमजोर आर्थिक संकेतों के बाद आयरन ओर की कीमतें और बड़ी माइनिंग कंपनियों—जैसे Rio Tinto, BHP और Fortescue—के शेयरों में गिरावट देखने को मिली। अप्रैल के आर्थिक आंकड़ों ने संकेत दिया कि दुनिया के सबसे बड़े स्टील और आयरन ओर उपभोक्ता देश की आर्थिक रफ्तार धीमी पड़ रही है। इससे निवेशकों को डर है कि आगे स्टील की मांग कमजोर पड़ सकती है।

यह गिरावट सिर्फ एक महीने के डेटा की प्रतिक्रिया नहीं है। इसके पीछे चीन की अर्थव्यवस्था के दीर्घकालिक बदलाव, स्टील की मांग को लेकर बढ़ती अनिश्चितता और आयरन ओर बाजार के भविष्य को लेकर बदलती धारणा भी शामिल है।

अप्रैल के आंकड़ों ने क्यों बढ़ाई चिंता

अप्रैल में चीन ने कई प्रमुख आर्थिक संकेतक जारी किए जो बाजार की उम्मीदों से कमजोर रहे। इससे संकेत मिला कि उत्पादन, खपत और निवेश—तीनों मोर्चों पर आर्थिक गतिविधि धीमी हो रही है।

- औद्योगिक उत्पादन अप्रैल में साल-दर-साल 4.1% बढ़ा, जो मार्च के 5.7% से कम है और लगभग 5.9% के अनुमान से भी नीचे रहा। यह मध्य‑2023 के बाद सबसे धीमी वृद्धि है।

- रिटेल सेल्स (उपभोक्ता खर्च) केवल 0.2% बढ़ीं—जो अनुमान से काफी कम और 2022 के अंत के बाद सबसे कमजोर रीडिंग में से एक है।

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

लोग पूछते भी हैं

"चीन की धीमी आर्थिक रफ्तार ने आयरन ओर और माइनिंग शेयरों को क्यों गिराया" का संक्षिप्त उत्तर क्या है?

चीन के अप्रैल आर्थिक आंकड़े उम्मीद से कमजोर रहे—औद्योगिक उत्पादन 4.1% तक धीमा हुआ और रिटेल सेल्स सिर्फ 0.2% बढ़ीं—जिससे स्टील और आयरन ओर की मांग पर चिंता बढ़ी।

सबसे पहले सत्यापित करने योग्य मुख्य बिंदु क्या हैं?

चीन के अप्रैल आर्थिक आंकड़े उम्मीद से कमजोर रहे—औद्योगिक उत्पादन 4.1% तक धीमा हुआ और रिटेल सेल्स सिर्फ 0.2% बढ़ीं—जिससे स्टील और आयरन ओर की मांग पर चिंता बढ़ी। चूंकि दुनिया में आयरन ओर का सबसे बड़ा उपभोक्ता चीन है, इसलिए उसके निर्माण, इंफ्रास्ट्रक्चर या मैन्युफैक्चरिंग में मंदी का असर सीधे Rio Tinto, BHP और Fortescue जैसी कंपनियों पर पड़ता है।

मुझे अभ्यास में आगे क्या करना चाहिए?

विश्लेषकों का मानना है कि 2026 तक आयरन ओर बाजार अपेक्षाकृत कमजोर रह सकता है क्योंकि चीन की पारंपरिक मांग धीमी हो रही है और वैश्विक सप्लाई बढ़ रही है।

सूत्र

- whtc.comChina's economy loses steam at start of Q2 as consumption, output ...

- business-standard.comChina's April growth slows as factory output, retail sales miss forecasts

- thestandard.com.hkChina's April industrial output, retail sales growth miss expectations

- fastmarkets.comNew Fastmarkets index signals shift in iron ore pricing trends

- bez-kabli.plRio Tinto Slips After China Move Rattles Miners