AnswersPublished33 sources

האסטרטגיה הנסתרת של הבנק העממי של סין: מה מסתתר מאחורי פער השער המתרחב של היואן?

הפער המתרחב בין שערו היומי של היואן לתחזיות השוק הוא כלי מדיניות מכוון – "גורם אנטי מחזורי" שלילי – שבו משתמש הבנק העממי של סין להאטת התחזקות של כ 6% ולהגנה על התחרותיות בייצוא. סוחרי מט"ח מפעילים מודלי בינה מלאכותית מבוססי Transformer, כדי לחלץ אוטומטית את הגורם הפוליטי הסמוי ולמקם את הפוזיציות שלהם לפני ההכרזה היו...

AI Prompt

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

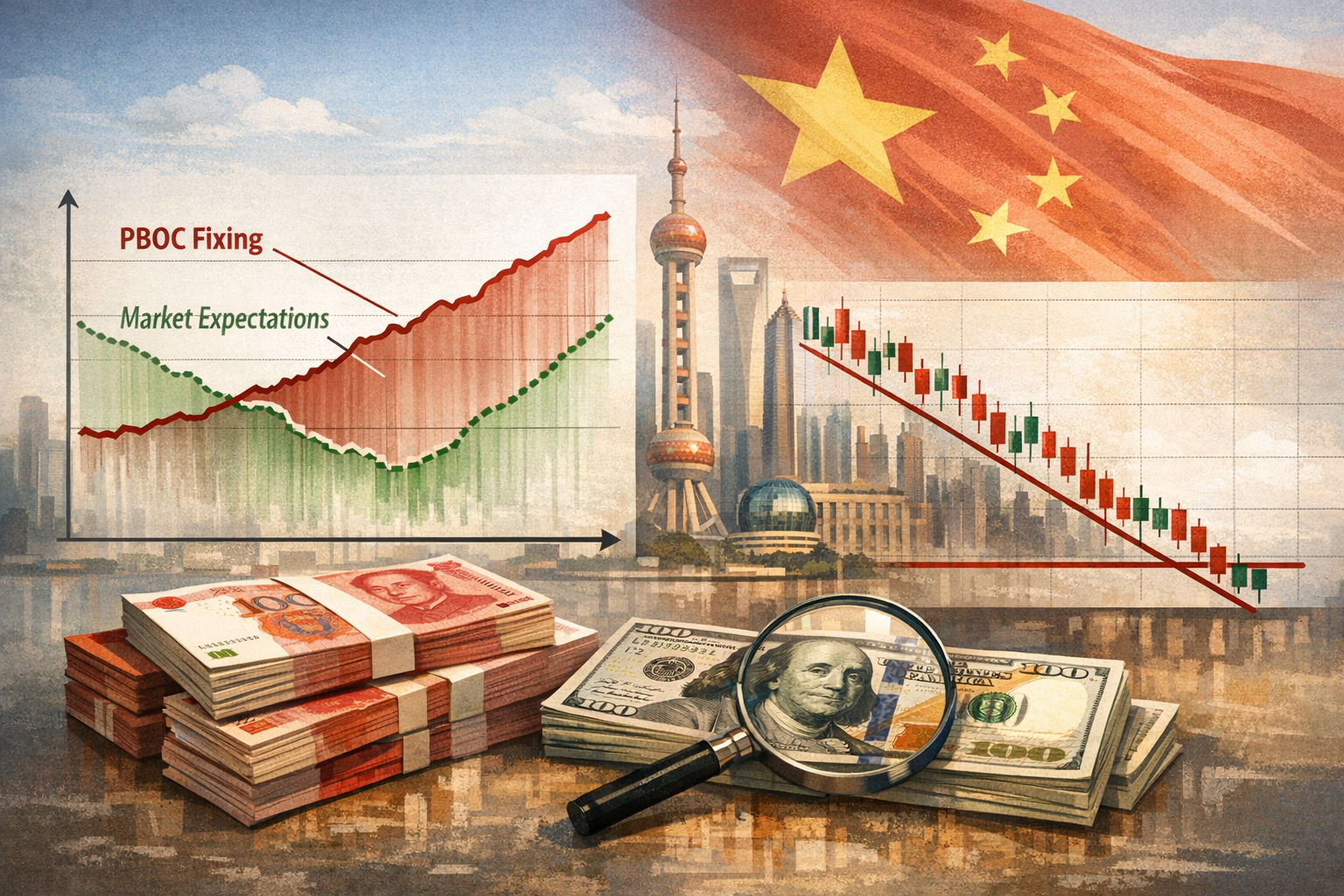

היואן הסיני התחזק מכ-7.35 לדולר באפריל 2025 לכ-6.76, ייסוף של כ-8% . מה שנראה במבט ראשון כסדרת נתונים תנודתית ולא צפויה – שער יומי של הבנק המרכזי שסוטה יותר ויותר מתחזיות האנליסטים – הוא למעשה כלי מדיניות מוניטרית מחושב היטב. הבנק העממי של סין (PBOC) מבצע הנדסה אקטיבית של ייסוף מבוקר, תוך שימוש בפער מתרחב זה כמעין שסתום לשחרור לחצים, מבלי להצית גל ספקולטיבי. עבור סוחרי מט"ח, השער היומי הפך ליעד חיזוי עתיר סיכונים, והבינה המלאכותית היא כיום כלי הנשק החם ביותר בזירה. כך השער עובד, כיצד משתמשים ב-AI כדי לצמצם את הפער, ומדוע חיזוי מושלם עדיין נותר בגדר חלום.

המכניקה שמאחורי הפער המתרחב

הבנק העממי של סין קובע מדי יום, בשעה 09:15 לפי שעון בייג'ינג, את שער החליפין המרכזי מול הדולר (USD/CNY) . שער זה מגדיר את טווח המסחר היומי של היואן, שמוגבל לסטייה של 2% לכל היותר. החישוב מתבסס על נוסחה בת שלושה רכיבים: שער הסגירה של היום הקודם, התאמה לתנודות הלילה בסל המטבעות המשוקלל לפי נפחי הסחר, ורכיב סודי המכונה הגורם האנטי-מחזורי (CCF). רכיב זה הוא כפתור שליטה שיקול דעת, המאפשר לבנק המרכזי להישען נגד המומנטום בשוק

.

מאז דצמבר 2025, כפתור זה כוון למצב שלילי. המשמעות היא שהבנק העממי קובע באופן שיטתי שערים חלשים יותר ממה שהיה מתקבל מהנוסחה המכנית בלבד – מאמץ ישיר להאט את קצב התחזקות היואן . המספרים ממחישים את המדיניות בפעולה:

- 22 באפריל 2026: השער נקבע על 6.8635, לעומת הערכת שוק של 6.8233 – סטייה של 0.59%

.

- 15 במאי 2026: השער נקבע על 6.8415, לעומת הערכת רויטרס של 6.7976 – פער של כ-440 פיפס

.

- 18 במאי 2026: השער נקבע על 6.8435, לעומת הערכה של 6.8086

.

המניע הוא מכונת סחר שוברת שיאים. הייצוא של סין הגיע ל-3.8 טריליון דולר בשנת 2025, ויצר עודף מסחרי של 1.2 טריליון דולר . התחזקות בלתי מבוקרת של היואן תשחק את יתרונות המחיר של הייצוא, בדיוק בזמן שבו לחצים דפלציוניים בתוך סין מדכאים את אמון הצרכנים

. הבנק העממי צועד על חבל דק: לאפשר ייסוף הדרגתי – עד 8% כבר – תוך מניעת תנועות חד-כיווניות ומהירות שמזמינות זרימת הון ספקולטיבית ומערערות את יציבות המטבע

.

הגורם האנטי-מחזורי השלילי הוא מעין חצי צעד מכוון: הוא מאותת שייסוף נוסף הוא קביל, אך בקצב שבחר הבנק המרכזי, לא זה של השוק .

כיצד סוחרים משתמשים ב-AI כדי להנדס לאחור את השער

עבור סוחרים, השער היומי הוא המספר החשוב ביותר במהלך מושב המסחר האסייתי. טעות בחיזוי יכולה למחוק רווחים של שבועות. מצב זה הוביל למרוץ חימוש של ממש בתחום החיזוי, כאשר מודלי למידה עמוקה מבוססי טרנספורמרים (Transformer) – אותה ארכיטקטורה שמאחורי מודלי השפה הגדולים – נמצאים כיום בלב המאמץ.

מחקר משנת 2024 של חוקרים מצא שמודלים מבוססי טרנספורמר "עולים באופן ניכר" על רשתות נוירונים מסוג LSTM ורשתות אחרות מהדור הקודם בחיזוי שערי חליפין, במיוחד בתקופות של תנודתיות גבוהה . באופן ספציפי יותר, מודל מסוג Temporal Fusion Transformer (TFT) השיג ערך R² של עד 0.94 בחיזוי שערי חליפין בבדיקות עצמאיות, ושילוב של מדד התנודתיות VIX שיפר עוד יותר את הדיוק

.

העבודה האקדמית הרלוונטית ביותר מגיעה משיתוף פעולה בין המכללה למדעי המחשב והנתונים של האוניברסיטה הטכנולוגית של נאניאנג (NTU) בסינגפור, האוניברסיטה המרכזית למימון וכלכלה בבייג'ינג, והאקדמיה הסינית למדעים. החוקרים קראו תיגר על הגישה המקובלת של בניית גורמי סיכון פיננסיים באופן ידני לצורך חיזוי שער הבנק העממי, ובמקום זאת הציעו מתודולוגיה מקצה לקצה – מודל בשם Intraday Risk Factor Transformer (IRFT) – שמחלץ מאפיינים חזויים סמויים ישירות מנתוני השוק הגולמיים. למעשה, מדובר באוטומציה של החיפוש אחר הגורם האנטי-מחזורי הנסתר .

מחקרים נוספים ב-NTU הרחיבו את קווי המחקר הללו. מחקר אחד יישם למידה עמוקה לחיזוי סדרות עתיות במט"ח והשתמש בהסברים "נגדיים" כדי להפוך את החשיבה של המודל לפרשנית . פרויקט ה-"DeepForex" ב-GitHub, המזוהה עם חוקר מ-NTU, שילב מודל חיזוי מחירים מבוסס טרנספורמר עם סוכן לימוד חיזוק (Deep Q-Network) כדי לבצע עסקאות אוטומטיות – כלומר, שילוב של חיזוי ופעולה

.

גם בנקים מרכזיים, ובראשם הבנק להסדרים בינלאומיים (BIS), מאמתים את הגישה. מסמך עבודה של ה-BIS שילב רשתות נוירונים חוזרות (RNN) עם מודלי שפה גדולים כדי לחזות ולהסביר חוסר תפקוד בשוק המט"ח 60 ימי עסקים מראש, מה שמדגיש שהבנקים המרכזיים עצמם חוקרים את השיטות הללו לעומק .

במילים פשוטות, כך נראה תהליך העבודה של סוחר אלגוריתמי:

- רכיבים ידועים (שער הסגירה הקודם ותנועות סל המטבעות בן-לילה) מוזנים כנתונים מובנים.

- הגורם האנטי-מחזורי הסמוי מטופל כמשתנה חבוי בלתי נצפה – והמטרה המרכזית של המודל היא להסיק אותו מתוך דפוסים היסטוריים של התנהגות השער.

- הפלטים של המודל מנחים את בניית הפוזיציות לפני ההכרזה על השער, כאשר המיקום מבוצע במלואו לפני פרסום המספר הרשמי בשעה 09:15 שעון בייג'ינג

.

הגבול שאינו ניתן לצמצום: מדיניות אינה תהליך סטטיסטי

הבעיה בחיזוי השער של הבנק העממי אינה שהנתונים רועשים. הבעיה היא שהאות עצמו – ההחלטות לגבי הגורם האנטי-מחזורי – נובע מחשיבה פוליטית-כלכלית לא שקופה ורבת-יעדים, שאינה מותירה עקבות מספריים נקיים.

ראשית, הגורם האנטי-מחזורי הוא מנגנון איתות. כאשר הבנק העממי קובע שער החלש ב-440 פיפס מהקונצנזוס, הפער עצמו הוא המסר. הוא מודיע לשווקים, לשותפות הסחר וליצואנים המקומיים שהבנק המרכזי לא יסבול ייסוף מהיר, גם אם הנוסחה המכנית הייתה מייצרת כזה . שום סדרת מחירים היסטורית אינה מכילה את הכוונה הפוליטית של הבוקר.

שנית, העדפות המדיניות של הבנק העממי אינן יציבות. מאמצע 2023 ועד סוף 2024, הגורם האנטי-מחזורי גויס כדי לבלום פיחות, ולעתים יצר שערים חזקים בהרבה מהערכות השוק כדי לעצור את התחזקות הדולר . מאז דצמבר 2025, הוא התהפך כדי לבלום ייסוף

. מודל שאומן על נתונים מעידן ההתנגדות לפיחות יהיה שגוי מבחינה מבנית בסביבה הנוכחית – והשינוי התרחש ללא כל הודעה פומבית, והוא נראה לעין רק כאשר מסיקים את הגורם האנטי-מחזורי בדיעבד.

שלישית, הבנק העממי יכול לשנות את עמדתו בין לילה. התפתחות במשא ומתן סחר, תוצאה של ישיבת הפוליטביורו, או שינוי בסדר העדיפויות הכלכלי הפנימי יכולים לשנות את קצב הייסוף הרצוי לפני ששום נתון שוק משקף זאת.

בבדיקות עבר, מודלי AI יכולים ללמוד פונקציות תגובה היסטוריות של הבנק העממי ולהשיג ערכי R² גבוהים, אך השגיאה השיורית אינה רעש – היא שיקול דעת. המודלים מודדים את מה שניתן למדוד; הגורם האנטי-מחזורי, מעצם הגדרתו, מודד את מה שהבנק המרכזי רוצה באותו רגע ספציפי. כשהפער מתרחב, הפער הוא הפלט. הקלט הפוליטי שמייצר אותו נותר בלתי נצפה לכל מערכת המונעת על ידי נתונים בלבד.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

People also ask

What is the short answer to "האסטרטגיה הנסתרת של הבנק העממי של סין: מה מסתתר מאחורי פער השער המתרחב של היואן?"?

הפער המתרחב בין שערו היומי של היואן לתחזיות השוק הוא כלי מדיניות מכוון – "גורם אנטי מחזורי" שלילי – שבו משתמש הבנק העממי של סין להאטת התחזקות של כ 6% ולהגנה על התחרותיות בייצוא.

What are the key points to validate first?

הפער המתרחב בין שערו היומי של היואן לתחזיות השוק הוא כלי מדיניות מכוון – "גורם אנטי מחזורי" שלילי – שבו משתמש הבנק העממי של סין להאטת התחזקות של כ 6% ולהגנה על התחרותיות בייצוא. סוחרי מט"ח מפעילים מודלי בינה מלאכותית מבוססי Transformer, כדי לחלץ אוטומטית את הגורם הפוליטי הסמוי ולמקם את הפוזיציות שלהם לפני ההכרזה היומית בשעה 09:15 לפי שעון בייג'ינג.

What should I do next in practice?

מטרות המדיניות השרירותיות של הבנק המרכזי – שיכולות לעבור בן לילה מהאטת פיחות להאטת ייסוף – מייצגות משתנה מדיני שאינו ניתן לצמצום, ומשמעות הדבר היא ש AI יכול לצמצם את אי הוודאות אך לא לבטלה לחלוטין.

Sources

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...

- caixinglobal.comOffshore Yuan Breaches 7.0 Per Dollar to Hit 15-Month High

- fazen.marketsPBOC Sets USD/CNY Mid-Point at 6.8635 | Fazen Markets

- vtmarkets.netPBOC sets weaker yuan fix, widening gap to estimates as traders ...

- vtmarketsglobal.comPBOC Sets Weaker USD/CNY Fix, Reinforcing Expectations of ...

- uscc.govChina Bulletin: February 4, 2026

- chathamhouse.orgChina's $1.2 trillion trade surplus will increase calls for a ...

- accio.comYuan Trend 2026: Key Insights for Global Sourcing

- tmgm.comThe Yuan Surges, Midpoint Fixing Hits a New Three-Year ...

- think.ing.comCNY at a glance: what next as the yuan moves below ...

- ijmrset.comInternational Journal of Multidisciplinary

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on Transformer

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on ...

- arxiv.orgarXiv:2408.01271v2 [cs.CE] 5 Aug 2024

- dr.ntu.edu.sgCounterfactual explanations for forex prediction using deep learning methods

- github.comGitHub - nantha42/DeepForex

- bis.org[PDF] Harnessing artificial intelligence for monitoring financial markets

- mnimarkets.comMNI: PBOC Restarts Counter-Cyclical Factor In Yuan Fix-Traders

- federalreserve.govForeign Exchange Rates - H.10 - May 26, 2026

- think.ing.com[PDF] Asia FX Talking: China delivers controlled CNY appreciation - ing think

- wise.comChinese yuan rmb to US dollars Exchange Rate History - Wise

- think.ing.comAsia FX Talking: China delivers controlled CNY appreciation - ing think

- think.ing.comCNY at a glance: what next as the yuan moves below the critical ...

- tradingeconomics.comOffshore Yuan Holds Gains - Trading Economics

- globaltimes.cnYuan hits 33-month high against US dollar - Global Times

- cfr.orgChina's Currency is Now Facing Substantial Appreciation ...

- poundsterlinglive.comU.S. Dollar-Chinese Yuan History: 2026

- mexc.comPBOC USD/CNY Reference Rate Reveals Strategic 96-Point Yuan ...