AnswersPublished33 sources

PBOC:n juan-strategian sisällä: mitä kasvava fixing-ero tarkoittaa ja miksi tekoälyn ennusteet jäävät vajaiksi

Kiinan keskuspankin (PBOC) päivittäin asettaman USD/CNY keskuskurssin ja markkina arvioiden välinen kasvava ero on tietoinen politiikkatyökalu – negatiivinen vastasyklinen tekijä – jolla jarrutetaan juanin noin 8 pros... Valuuttakauppiaat käyttävät transformeri pohjaisia tekoälymalleja, mukaan lukien NTU:n tutkimust...

AI Prompt

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

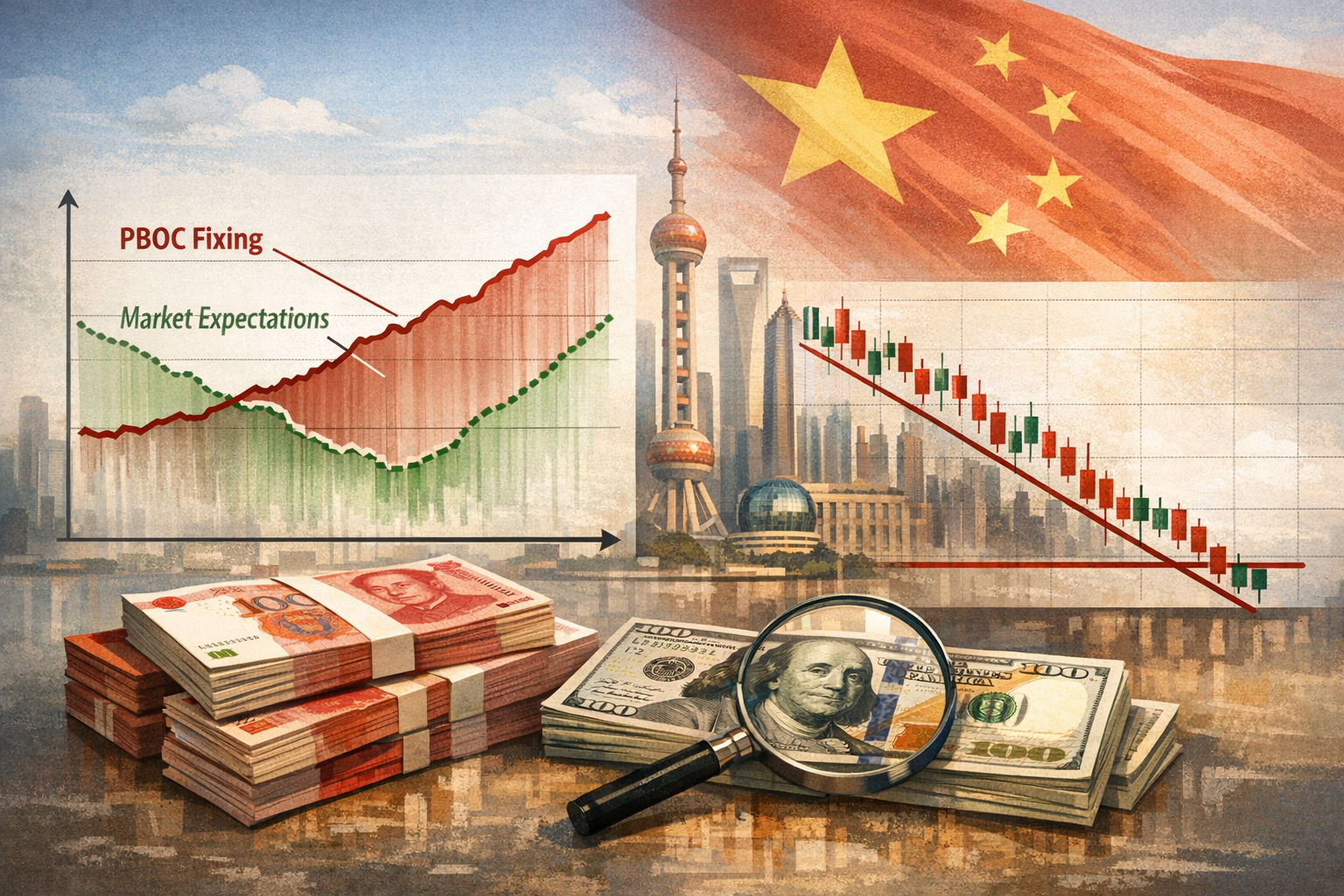

Kiinan juan on vahvistunut huhtikuun 2025 7,35:stä dollaria kohden noin 6,76:een, mikä tarkoittaa noin 8 prosentin arvonnousua . Se mikä näyttää epäsäännölliseltä datasarjalta – päivittäiseltä keskuskurssilta, joka eroaa yhä enemmän konsensusennusteista – on todellisuudessa harkittu rahapoliittinen työkalu. Kiinan keskuspankki (PBOC) ohjaa aktiivisesti hallittua vahvistumista käyttäen kasvavaa fixing-eroa venttiilinä, joka purkaa paineita sytyttämättä spekulatiivista ryntäystä. Valuuttakauppiaille tämä on tehnyt päivittäisestä fixing-kurssista korkean panoksen ennustekohteen, jossa tekoäly on nyt etulinjan työkalu. Tässä kerromme, miten ero toimii, kuinka tekoälyä käytetään sen kaventamiseen ja miksi täydellinen ennuste pysyy tavoittamattomissa.

Kasvavan eron mekaniikka

PBOC asettaa päivittäisen USD/CNY-keskuskurssin – eli fixingin – joka arkipäivä klo 09:15 Pekingin aikaa. Tämä puolestaan määrittää ±2 %:n päivittäisen vaihteluvälin kaupankäynnille . Kaava koostuu kolmesta osasta: edellisen päivän päätöskurssista, sopeutuksesta kauppapainotetun valuuttakorin yön aikana tapahtuneisiin liikkeisiin sekä vastasyklisestä tekijästä (CCF). Vastasyklinen tekijä on harkinnanvarainen säätönappula, jota keskuspankki voi kääntää markkinamomentumia vastaan

.

Joulukuusta 2025 lähtien tätä nappulaa on käännetty negatiiviseksi. Tämä tarkoittaa, että PBOC asettaa johdonmukaisesti fixing-kursseja heikommiksi kuin mekaaninen kaava itsessään tuottaisi – suora pyrkimys hidastaa juanin vahvistumista . Luvut osoittavat politiikan toiminnassa:

- 22. huhtikuuta 2026: Fixing 6,8635 vs. markkina-arvio 6,8233 – 0,59 %:n poikkeama

.

- 15. toukokuuta 2026: Fixing 6,8415 vs. Reutersin arvio 6,7976 – noin 440 pisteen ero

.

- 18. toukokuuta 2026: Fixing 6,8435 vs. arvio 6,8086

.

Motivaationa on ennätyksiä rikkova kauppakone. Kiinan vienti nousi 3,8 biljoonaan dollariin vuonna 2025 tuottaen 1,2 biljoonan dollarin ylijäämän . Hallitsematon juanin vahvistuminen rapauttaisi vientihintaetuja juuri silloin, kun kotimaiset deflaatiopaineet jo valmiiksi painavat kuluttajien luottamusta

. PBOC tasapainoilee nuoralla: sallii asteittaisen vahvistumisen – jopa 8 % tähän mennessä – samalla estäen sellaiset nopeat, yksisuuntaiset liikkeet, jotka houkuttelevat spekulatiivisia kuumaa rahaa -virtoja ja horjuttavat valuuttaa

.

Negatiivinen CCF on tietoinen puoliaskel: se viestii, että vahvistuminen on edelleen hyväksyttävää, mutta keskuspankin valitsemalla tahdilla, ei markkinoiden .

Kuinka kauppiaat käyttävät tekoälyä fixingin takaisinmallintamiseen

Kauppiaille päivittäinen fixing on Aasian session tärkein yksittäinen luku. Väärällä puolella oleminen yllättävää fixingiä voi pyyhkiä viikkojen tuotot. Tämä on käynnistänyt käytännön varustelukilpailun ennustamisessa, jonka keskiössä ovat nyt transformeri-pohjaiset syväoppimismallit – sama arkkitehtuuri, joka käyttää suuria kielimalleja.

Lu Zhaon ja Wei Qi Yanin vuoden 2024 tutkimus osoitti, että transformeri-pohjaiset mallit "ylittävät huomattavasti" LSTM:n ja muut perinteiset neuroverkot valuuttakurssien ennustamisessa, erityisesti korkean volatiliteetin aikana . Tarkemmin sanottuna Temporal Fusion Transformer (TFT) saavutti jopa 0,94:n R²-arvon valuuttakurssiennustuksessa riippumattomassa testauksessa, ja volatiliteetti-indeksien, kuten VIX:n, integrointi paransi tarkkuutta entisestään

.

Suorimmin aiheeseen liittyvä akateeminen työ on peräisin vuoden 2024 yhteistyöstä, johon osallistuivat Nanyangin teknillisen yliopiston (NTU) tietojenkäsittelytieteen ja datatieteen college, Central University of Finance and Economics ja Kiinan tiedeakatemia. Tutkijat kyseenalaistivat perinteisen lähestymistavan, jossa PBOC:n fixingin ennustamiseksi rakennetaan manuaalisesti rahoituksellisia tekijöitä, ja ehdottivat sen sijaan päästä-päähän-mallia, Intraday Risk Factor Transformeria (IRFT), poimimaan piileviä ennustepiirteitä suoraan raakadatasta – käytännössä automatisoiden piilotetun vastasyklisen tekijän etsinnän .

Erillinen tutkimus NTU:ssa on laajentanut näitä tutkimuslinjoja. Yhdessä tutkimuksessa sovellettiin syväoppimista valuuttakurssien aikasarjaennustamiseen ja käytettiin kontrafaktuaalisia selityksiä tehdäkseen mallin päättelystä tulkittavaa . NTU:n tutkijaan liittyvä "DeepForex"-projekti GitHubissa yhdisti Transformer-hintaennustemallin Deep Q-Network (DQN) -vahvistusoppimisagenttiin automatisoidun kaupankäynnin toteuttamiseksi – integroiden ennustamisen ja toiminnan

.

Myös institutionaalinen kiinnostus, erityisesti Kansainvälisen järjestelypankin (BIS) taholta, on vahvistanut tämän lähestymistavan. BIS:n työpaperissa yhdistettiin rekursiiviset neuroverkot suuriin kielimalleihin valuuttamarkkinoiden toimintahäiriöiden ennustamiseksi ja selittämiseksi 60 arkipäivän päähän, mikä korostaa, että keskuspankit itse tutkivat näitä menetelmiä .

Käytännön kaupankäynnissä työnkulku näyttää tältä:

- Tunnetut komponentit (edellisen päivän päätöskurssi ja yön aikaiset valuuttakorin liikkeet) syötetään jäsenneltyinä muuttujina.

- Piilotettua CCF:ää käsitellään havaitsemattomana piilevänä muuttujana – mallin keskeinen oppimistavoite on päätyä siihen fixing-käyttäytymisen historiallisten kaavojen perusteella.

- Tulosteet ohjaavat positioiden ottoa ennen fixingiä, ja asemoituminen saatetaan loppuun ennen kuin Pekingin aikaa klo 09:15 tapahtuva ilmoitus julkistaa virallisen luvun

.

Ylitsepääsemätön raja: politiikka ei ole tilastollinen prosessi

PBOC:n fixingin ennustamisen ongelma ei ole datan hälyisyys. Ongelma on se, että itse signaali – päätökset vastasyklisestä tekijästä – syntyy läpinäkymättömässä, monitavoitteellisessa poliittis-taloudellisessa laskelmoinnissa, joka ei jätä selkeää numeerista jalanjälkeä.

Ensinnäkin CCF on signalointimekanismi. Kun PBOC asettaa fixingin 440 pistettä konsensusta heikommaksi, tuo ero on se viesti. Se kommunikoi markkinoille, kauppakumppaneille ja kotimaisille viejille, ettei keskuspankki siedä nopeaa vahvistumista, vaikka mekaaninen kaava sellaisen tuottaisikin . Mikään historiallinen hintasarja ei sisällä tämän aamun poliittista aikomusta.

Toiseksi PBOC:n politiikkamieltymykset ovat epästationaarisia. Vuoden 2023 puolivälistä vuoden 2024 loppuun CCF:ää käytettiin vastustamaan heikentymistä, tuottaen ajoittain fixing-kursseja, jotka olivat dramaattisesti markkina-arvioita vahvempia dollarin vahvuuden patoamiseksi . Joulukuusta 2025 lähtien se on kääntynyt vastustamaan vahvistumista

. Malli, joka on koulutettu heikentymisen aikakauden järjestelmällä, olisi rakenteellisesti väärässä nykyisessä ympäristössä – ja muutos tapahtui ilman nimenomaista ilmoitusta, näkyen ainoastaan jälkikäteen päätellyssä CCF:ssä.

Kolmanneksi PBOC voi muuttaa kantaansa yhdessä yössä. Kauppaneuvottelujen kehitys, politbyroon kokouksen lopputulos tai muutos kotimaisissa taloudellisissa prioriteeteissa voi muuttaa hyväksyttävää vahvistumisvauhtia ennen kuin mikään markkinadata heijastaa sitä.

Backtesteissä tekoälymallit voivat oppia historialliset PBOC:n reagointifunktiot ja saavuttaa korkeita R²-arvoja, mutta jäännösvirhe ei ole kohinaa – se on harkintaa. Mallit mittaavat mitattavissa olevan; CCF mittaa rakenteensa puolesta sitä, mitä keskuspankki haluaa sinä tiettynä hetkenä. Kun ero kasvaa, ero on se lopputulema. Sen tuottava poliittinen panos pysyy minkä tahansa puhtaasti datavetoisen järjestelmän tavoittamattomissa.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

People also ask

What is the short answer to "PBOC:n juan-strategian sisällä: mitä kasvava fixing-ero tarkoittaa ja miksi tekoälyn ennusteet jäävät vajaiksi"?

Kiinan keskuspankin (PBOC) päivittäin asettaman USD/CNY keskuskurssin ja markkina arvioiden välinen kasvava ero on tietoinen politiikkatyökalu – negatiivinen vastasyklinen tekijä – jolla jarrutetaan juanin noin 8 pros...

What are the key points to validate first?

Kiinan keskuspankin (PBOC) päivittäin asettaman USD/CNY keskuskurssin ja markkina arvioiden välinen kasvava ero on tietoinen politiikkatyökalu – negatiivinen vastasyklinen tekijä – jolla jarrutetaan juanin noin 8 pros... Valuuttakauppiaat käyttävät transformeri pohjaisia tekoälymalleja, mukaan lukien NTU:n tutkimusta automatisoidusta rahoitustekijöiden poiminnasta, päätelläkseen piilotetun poliittisen säädön ja asemoituakseen ennen pä...

What should I do next in practice?

Keskuspankin harkinnanvaraiset tavoitteet – jotka voivat vaihtua yhdessä yössä heikentymisen vastustamisesta vahvistumisen hidastamiseen – edustavat redusoitumatonta poliittista muuttujaa, mikä tarkoittaa, että tekoäl...

Sources

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...

- caixinglobal.comOffshore Yuan Breaches 7.0 Per Dollar to Hit 15-Month High

- fazen.marketsPBOC Sets USD/CNY Mid-Point at 6.8635 | Fazen Markets

- vtmarkets.netPBOC sets weaker yuan fix, widening gap to estimates as traders ...

- vtmarketsglobal.comPBOC Sets Weaker USD/CNY Fix, Reinforcing Expectations of ...

- uscc.govChina Bulletin: February 4, 2026

- chathamhouse.orgChina's $1.2 trillion trade surplus will increase calls for a ...

- accio.comYuan Trend 2026: Key Insights for Global Sourcing

- tmgm.comThe Yuan Surges, Midpoint Fixing Hits a New Three-Year ...

- think.ing.comCNY at a glance: what next as the yuan moves below ...

- ijmrset.comInternational Journal of Multidisciplinary

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on Transformer

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on ...

- arxiv.orgarXiv:2408.01271v2 [cs.CE] 5 Aug 2024

- dr.ntu.edu.sgCounterfactual explanations for forex prediction using deep learning methods

- github.comGitHub - nantha42/DeepForex

- bis.org[PDF] Harnessing artificial intelligence for monitoring financial markets

- mnimarkets.comMNI: PBOC Restarts Counter-Cyclical Factor In Yuan Fix-Traders

- federalreserve.govForeign Exchange Rates - H.10 - May 26, 2026

- think.ing.com[PDF] Asia FX Talking: China delivers controlled CNY appreciation - ing think

- wise.comChinese yuan rmb to US dollars Exchange Rate History - Wise

- think.ing.comAsia FX Talking: China delivers controlled CNY appreciation - ing think

- think.ing.comCNY at a glance: what next as the yuan moves below the critical ...

- tradingeconomics.comOffshore Yuan Holds Gains - Trading Economics

- globaltimes.cnYuan hits 33-month high against US dollar - Global Times

- cfr.orgChina's Currency is Now Facing Substantial Appreciation ...

- poundsterlinglive.comU.S. Dollar-Chinese Yuan History: 2026

- mexc.comPBOC USD/CNY Reference Rate Reveals Strategic 96-Point Yuan ...