RespuestasPublicado33 fuentes

El Yuan y el Arte de la Guerra Monetaria: Por Qué el Banco Central de China Abre una Brecha Histórica y la Inteligencia Artificial No Puede con la Política

El factor anticíclico negativo: el PBOC fija la paridad central del USD/CNY sistemáticamente más débil que el consenso para desacelerar la apreciación del yuan y proteger el músculo exportador [1][19]. Predicción con IA en la jungla financiera: modelos como el 'Temporal Fusion Transformer' (TFT) alcanzan un R² de ha...

Prompt de IA

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

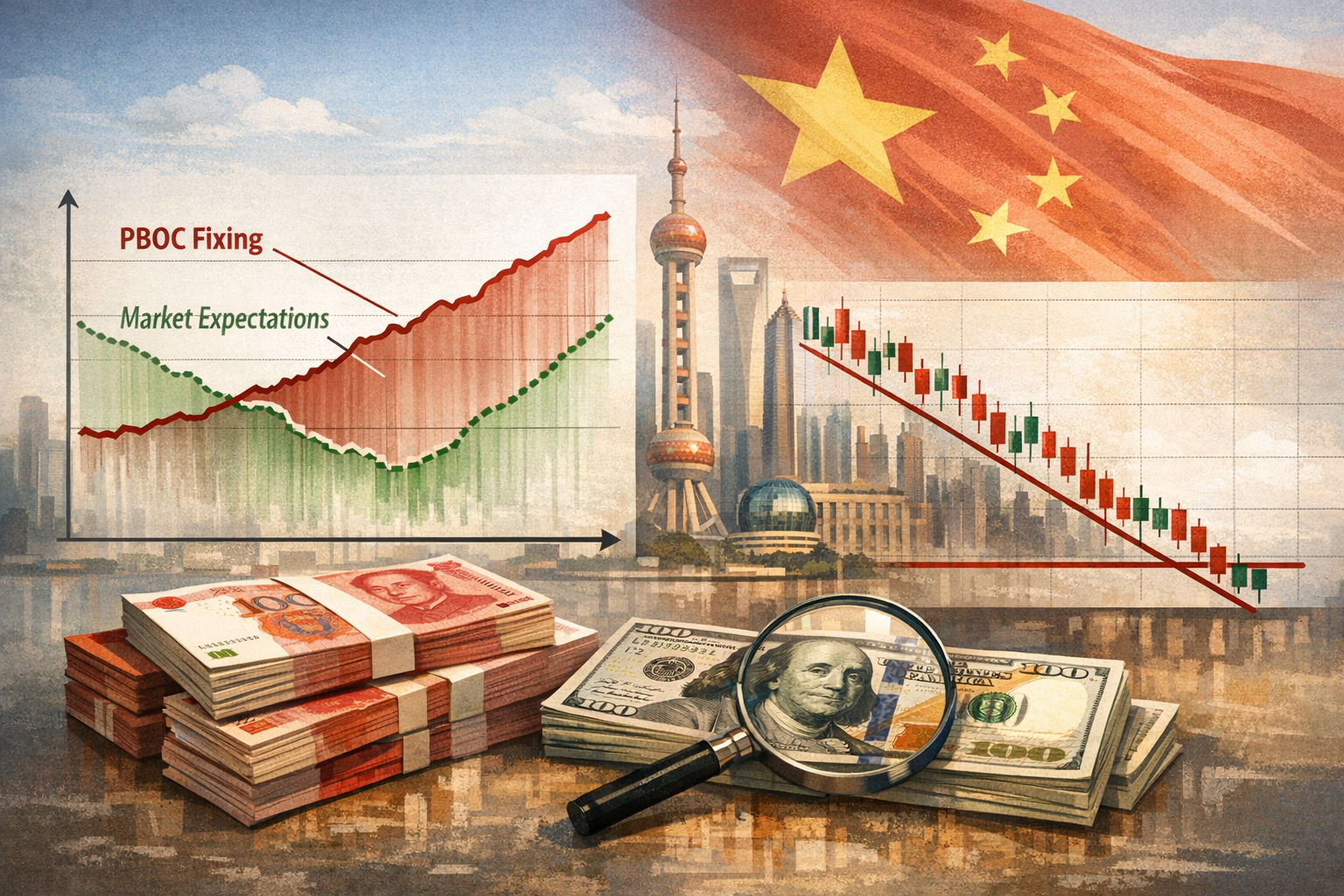

El yuan chino se ha revalorizado desde los 7.35 por dólar en abril de 2025 hasta rondar los 6.76, una apreciación de aproximadamente el 8% . Lo que a simple vista parece un baile errático de datos —una brecha creciente entre la cotización oficial diaria y las previsiones del mercado— es, en realidad, un bisturí deliberado. El Banco Popular de China (PBOC) está orquestando una apreciación controlada, usando esa brecha como una válvula de escape para liberar presión sin provocar un aluvión especulativo.

Para los operadores de divisas, el anuncio de las 09:15 (hora de Pekín) se ha convertido en una diana de alto riesgo donde la inteligencia artificial (IA) es ya una herramienta de primera línea. Así funciona el engranaje, así intenta la IA descifrar el secreto, y esta es la razón por la que la predicción perfecta sigue siendo un espejismo.

La mecánica de la brecha: un freno de mano a la carta

El PBOC fija la paridad central diaria del USD/CNY —el famoso fixing— cada día laborable a las 09:15, estableciendo una banda de negociación del ±2% para el resto de la sesión . La fórmula tiene tres ingredientes: el tipo de cambio de cierre del día anterior, un ajuste que refleja los movimientos nocturnos de una cesta de divisas ponderada por comercio, y un ingrediente secreto: el factor anticíclico (CCF, por sus siglas en inglés). Podemos imaginar el CCF como un mando discrecional que el banco central gira para contrarrestar el impulso del mercado

.

Desde diciembre de 2025, ese mando se ha girado hacia territorio negativo. Esto significa que el PBOC está fijando, de forma sistemática, un tipo de cambio más débil de lo que dictaría el piloto automático de la fórmula. El objetivo es claro: pisar el freno para que el yuan no se dispare . Los números ilustran la política en acción:

- 22 de abril de 2026: paridad en 6.8635 frente a una estimación de mercado de 6.8233; una desviación del 0.59% que es toda una declaración de intenciones

.

- 15 de mayo de 2026: paridad en 6.8415 frente a la estimación de Reuters de 6.7976; una brecha de unos 440 pips

.

- 18 de mayo de 2026: paridad en 6.8435 frente a una estimación de 6.8086

.

La motivación hay que buscarla en una impresionante máquina comercial. Las exportaciones de China alcanzaron los 3.8 billones de dólares en 2025, generando un superávit de 1.2 billones . Un yuan disparado erosionaría la ventaja competitiva de los exportadores justo cuando las presiones deflacionarias internas ya están lastrando la confianza del consumidor chino

. El PBOC camina sobre la cuerda floja: permitir una apreciación gradual —lleva ya un 8%— a la vez que evita movimientos rápidos y unidireccionales que actúen como un imán para el capital especulativo y desestabilicen la divisa

.

El factor anticíclico negativo es un inteligente paso intermedio: le dice al mercado que la apreciación es aceptable, pero al ritmo que marque el banco central, no el mercado .

Cómo la inteligencia artificial intenta hacer ingeniería inversa

Para un trader, la cotización diaria es el número más importante de la sesión asiática. Estar en el lado equivocado de una sorpresa en el fixing puede volatilizar las ganancias de semanas. Esta presión ha desatado una auténtica carrera armamentística de predicción, con modelos de aprendizaje profundo basados en transformers —la misma arquitectura que alimenta a los grandes modelos de lenguaje como los que usas en el ChatGPT— ocupando el centro del tablero.

Un estudio de 2024 de Lu Zhao y Wei Qi Yan reveló que los modelos basados en transformers "superan considerablemente" a las redes LSTM y otras arquitecturas neuronales tradicionales en la predicción de tipos de cambio, especialmente en periodos de volatilidad extrema . Más concretamente, el modelo Temporal Fusion Transformer (TFT) logró un coeficiente de determinación (R²) de hasta 0.94 en pruebas independientes, y la inclusión de índices de volatilidad como el VIX mejoró aún más la precisión

.

El trabajo académico más directamente relevante surge de una colaboración de 2024 entre la Escuela de Computación y Ciencia de Datos de la Universidad Tecnológica de Nanyang (NTU, Singapur), la Universidad Central de Finanzas y Economía de Pekín y la Academia China de Ciencias. Los investigadores desafiaron el enfoque estándar de construir factores financieros a mano y propusieron un modelo de aprendizaje extremo a extremo: el Intraday Risk Factor Transformer (IRFT). Este sistema extrae automáticamente las características predictivas latentes de los datos de mercado en bruto; en esencia, automatiza la búsqueda del esquivo factor anticíclico .

Otras investigaciones en la NTU han ampliado estas líneas. Un estudio aplicó aprendizaje profundo a la predicción de series temporales en forex y empleó explicaciones contrafactuales para hacer interpretable el razonamiento del modelo . El proyecto "DeepForex" en GitHub, afiliado a un investigador de la NTU, combinó un modelo de predicción de precios Transformer con un agente de aprendizaje por refuerzo Deep Q-Network (DQN) para ejecutar operaciones automatizadas, uniendo la predicción con la acción

.

El interés institucional, en particular el del Banco de Pagos Internacionales (BIS), ha validado este enfoque. Un documento de trabajo del BIS combinó redes neuronales recurrentes con grandes modelos de lenguaje para pronosticar —y explicar— disfunciones en el mercado de divisas con 60 días hábiles de antelación, lo que subraya que los propios bancos centrales están estudiando estos métodos .

En la práctica del trading, el flujo de trabajo tiene esta pinta:

- Los componentes conocidos (el cierre previo y los movimientos de la cesta nocturna) se introducen como datos estructurados.

- El factor anticíclico oculto se trata como una variable latente no observada: el objetivo central de aprendizaje del modelo es inferirlo a partir de los patrones históricos de comportamiento del fixing.

- Los resultados alimentan las posiciones previas al anuncio, con todo el despliegue completado antes de que el anuncio de Pekín revele la cifra oficial

.

El límite irreductible: la política no es un proceso estadístico

El problema de predecir el fixing del PBOC no es que los datos tengan ruido. Es que la señal misma —las decisiones sobre el factor anticíclico— se origina en un cálculo político-económico opaco y de múltiples objetivos que no deja una huella numérica limpia.

En primer lugar, el factor anticíclico es un mecanismo de señalización. Cuando el PBOC fija una paridad 440 pips más débil que el consenso, esa brecha es el mensaje. Le comunica a los mercados, a los socios comerciales y a los exportadores nacionales que el banco central no tolerará una apreciación rápida, aunque la fórmula mecánica la produciría . Ninguna serie de precios históricos contiene la intención política de esa mañana.

En segundo lugar, las preferencias de política del PBOC son no estacionarias. Desde mediados de 2023 hasta finales de 2024, el CCF se desplegó para resistir la depreciación, produciendo en ocasiones cotizaciones mucho más fuertes que las estimaciones para poner un techo a la fortaleza del dólar . Desde diciembre de 2025, ha girado para resistir la apreciación

. Un modelo entrenado con los datos del régimen de depreciación estaría estructuralmente equivocado en el entorno actual, y ese cambio ocurrió sin un anuncio explícito, visible solo en el factor anticíclico inferido a posteriori.

En tercer lugar, el PBOC puede cambiar su postura de la noche a la mañana. Una novedad en una negociación comercial, las conclusiones de una reunión del Politburó o un giro en la prioridad económica doméstica pueden alterar el ritmo aceptable de apreciación antes de que ningún dato de mercado lo refleje.

En las pruebas retrospectivas, los modelos de IA pueden aprender las funciones de reacción históricas del PBOC y lograr valores de R² muy altos, pero el error residual no es ruido: es discrecionalidad. Los modelos miden lo que se puede medir; el factor anticíclico, por construcción, mide lo que el banco central quiere en ese momento concreto. Cuando la brecha se amplía, la brecha es el resultado. El insumo político que la produce sigue siendo inobservable para cualquier sistema puramente basado en datos.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

La gente también pregunta

¿Cuál es la respuesta corta a "El Yuan y el Arte de la Guerra Monetaria: Por Qué el Banco Central de China Abre una Brecha Histórica y la Inteligencia Artificial No Puede con la Política"?

El factor anticíclico negativo: el PBOC fija la paridad central del USD/CNY sistemáticamente más débil que el consenso para desacelerar la apreciación del yuan y proteger el músculo exportador [1][19].

¿Cuáles son los puntos clave a validar primero?

El factor anticíclico negativo: el PBOC fija la paridad central del USD/CNY sistemáticamente más débil que el consenso para desacelerar la apreciación del yuan y proteger el músculo exportador [1][19]. Predicción con IA en la jungla financiera: modelos como el 'Temporal Fusion Transformer' (TFT) alcanzan un R² de hasta 0.94 en pruebas, y la Universidad Tecnológica de Nanyang investiga la extracción automatizada de f...

¿Qué debo hacer a continuación en la práctica?

El talón de Aquiles de los algoritmos: la preferencia política del banco central —que puede pasar de resistir la depreciación a resistir la apreciación de la noche a la mañana— es un cisne negro imposible de predecir...

Fuentes

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...

- caixinglobal.comOffshore Yuan Breaches 7.0 Per Dollar to Hit 15-Month High

- fazen.marketsPBOC Sets USD/CNY Mid-Point at 6.8635 | Fazen Markets

- vtmarkets.netPBOC sets weaker yuan fix, widening gap to estimates as traders ...

- vtmarketsglobal.comPBOC Sets Weaker USD/CNY Fix, Reinforcing Expectations of ...

- uscc.govChina Bulletin: February 4, 2026

- chathamhouse.orgChina's $1.2 trillion trade surplus will increase calls for a ...

- accio.comYuan Trend 2026: Key Insights for Global Sourcing

- tmgm.comThe Yuan Surges, Midpoint Fixing Hits a New Three-Year ...

- think.ing.comCNY at a glance: what next as the yuan moves below ...

- ijmrset.comInternational Journal of Multidisciplinary

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on Transformer

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on ...

- arxiv.orgarXiv:2408.01271v2 [cs.CE] 5 Aug 2024

- dr.ntu.edu.sgCounterfactual explanations for forex prediction using deep learning methods

- github.comGitHub - nantha42/DeepForex

- bis.org[PDF] Harnessing artificial intelligence for monitoring financial markets

- mnimarkets.comMNI: PBOC Restarts Counter-Cyclical Factor In Yuan Fix-Traders

- federalreserve.govForeign Exchange Rates - H.10 - May 26, 2026

- think.ing.com[PDF] Asia FX Talking: China delivers controlled CNY appreciation - ing think

- wise.comChinese yuan rmb to US dollars Exchange Rate History - Wise

- think.ing.comAsia FX Talking: China delivers controlled CNY appreciation - ing think

- think.ing.comCNY at a glance: what next as the yuan moves below the critical ...

- tradingeconomics.comOffshore Yuan Holds Gains - Trading Economics

- globaltimes.cnYuan hits 33-month high against US dollar - Global Times

- cfr.orgChina's Currency is Now Facing Substantial Appreciation ...

- poundsterlinglive.comU.S. Dollar-Chinese Yuan History: 2026

- mexc.comPBOC USD/CNY Reference Rate Reveals Strategic 96-Point Yuan ...