RespuestasPublicado21 fuentes

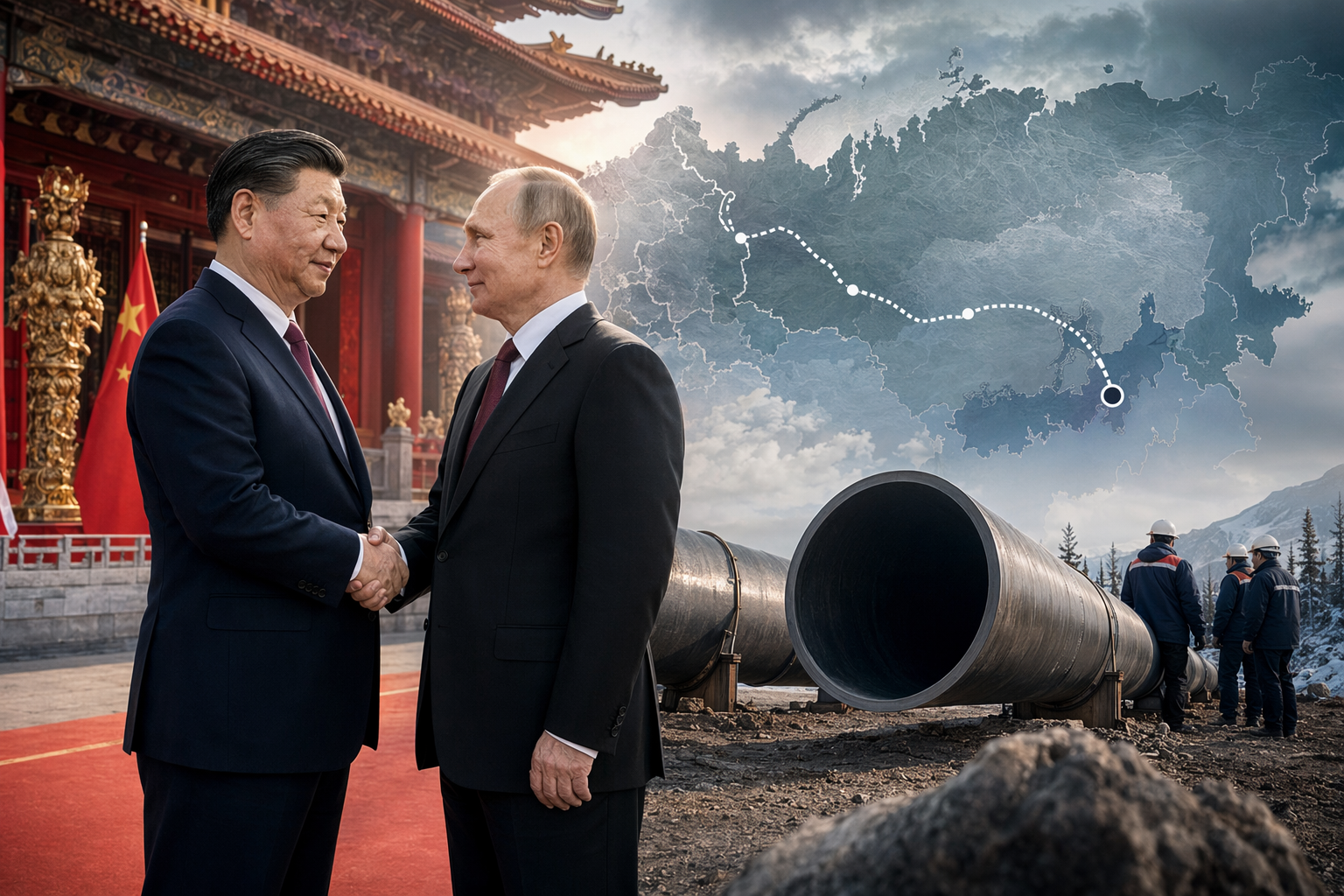

La cumbre Xi–Putin no logró destrabar el gasoducto Power of Siberia 2

La cumbre Xi–Putin de mayo de 2026 en Pekín terminó sin un acuerdo para el gasoducto Power of Siberia 2. Rusia necesita el proyecto para sustituir las ventas de gas perdidas en Europa, mientras que China puede esperar y negociar precios más bajos.

Prompt de IA

openai.comCreate a landscape editorial hero image for this Studio Global article: How did the recent Xi–Putin summit in Beijing affect plans for the Power of Siberia 2 gas pipeline, why has the project been delayed despite. Article summary: The Beijing summit did not unlock Power of Siberia 2: it produced political warmth and more talk of strategic cooperation, but no final gas-pipeline agreement. The delay reflects a hard economic reality: Russia needs the. Topic tags: general, general web, government. Reference image context from search candidates: Reference image 1: visual subject "Despite renewed focus on energy cooperation, there was still no clear timeline for the long-delayed, multibillion-dollar Power of Siberia 2 gas" source context "Xi-Putin meeting in Beijing: No clear timeline for stalled Power of Siberia 2 pipeline, Kremlin says" Reference image 2: visual subject "Xi-Putin meet in Bei

La última cumbre entre el presidente chino Xi Jinping y el presidente ruso Vladimir Putin en Pekín reafirmó la cercanía política entre ambos países, pero dejó sin resolver uno de los proyectos energéticos más ambiciosos de Rusia: el gasoducto Power of Siberia 2.

Pese a años de negociaciones y a la presión creciente de Moscú para cerrar el acuerdo, los líderes terminaron la reunión sin anunciar un contrato definitivo. El bloqueo refleja una realidad clave en la relación bilateral: Rusia necesita mucho más el proyecto que China, lo que le da a Pekín una fuerte ventaja en la negociación.

Qué logró realmente la cumbre en Pekín

El Kremlin esperaba que el encuentro impulsara el proyecto del gasoducto, que transportaría gas desde Siberia hasta China a través de Mongolia y podría más que duplicar las exportaciones rusas de gas al mercado chino.

Sin embargo, el resultado fue más simbólico que económico. Ambos países firmaron acuerdos de cooperación y mostraron unidad estratégica, pero no hubo ningún avance público decisivo sobre el gasoducto.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

La gente también pregunta

¿Cuál es la respuesta corta a "La cumbre Xi–Putin no logró destrabar el gasoducto Power of Siberia 2"?

La cumbre Xi–Putin de mayo de 2026 en Pekín terminó sin un acuerdo para el gasoducto Power of Siberia 2.

¿Cuáles son los puntos clave a validar primero?

La cumbre Xi–Putin de mayo de 2026 en Pekín terminó sin un acuerdo para el gasoducto Power of Siberia 2. Rusia necesita el proyecto para sustituir las ventas de gas perdidas en Europa, mientras que China puede esperar y negociar precios más bajos.

¿Qué debo hacer a continuación en la práctica?

La diversificación energética de China —LNG, producción interna y renovables— reduce la urgencia de comprometerse con un contrato de gas a décadas.

Fuentes

- rferl.orgPutin Gets Show Of Unity, But No New Pipeline Deal In Beijing Summit

- businesstimes.com.sgPutin leaves Beijing after Xi meeting with little progress on key China-Russia gas pipeline project

- themoscowtimes.comHas the Iran War Sealed the Fate of Power of Siberia 2?

- internazionale.itXi and Putin unite to criticise US, but fail to clinch big gas deal

- pipeline-journal.netPutin Seeks to Jump-Start Major Russia-China Gas Pipeline Project Amid Middle East Turmoil