Chinas Yuan-Strategie entzaubert: Was die wachsende Fixing-Lücke bedeutet und wo künstliche Intelligenz an ihre Grenzen stößt

Die zunehmende Abweichung zwischen dem täglichen USD/CNY Fixing der PBoC und den Marktschätzungen ist ein bewusstes Politikinstrument – ein negativer antizyklischer Faktor –, um die etwa 8 prozentige Yuan Aufwertung z... Devisenhändler setzen modernste KI Modelle auf Transformer Basis ein, darunter Forschung der Nan...

What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are currenA conceptual representation of the widening USD/CNY central parity gap (red) against market estimates (blue). Data visualizations provided for context.

KI-Prompt

Create a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

openai.com

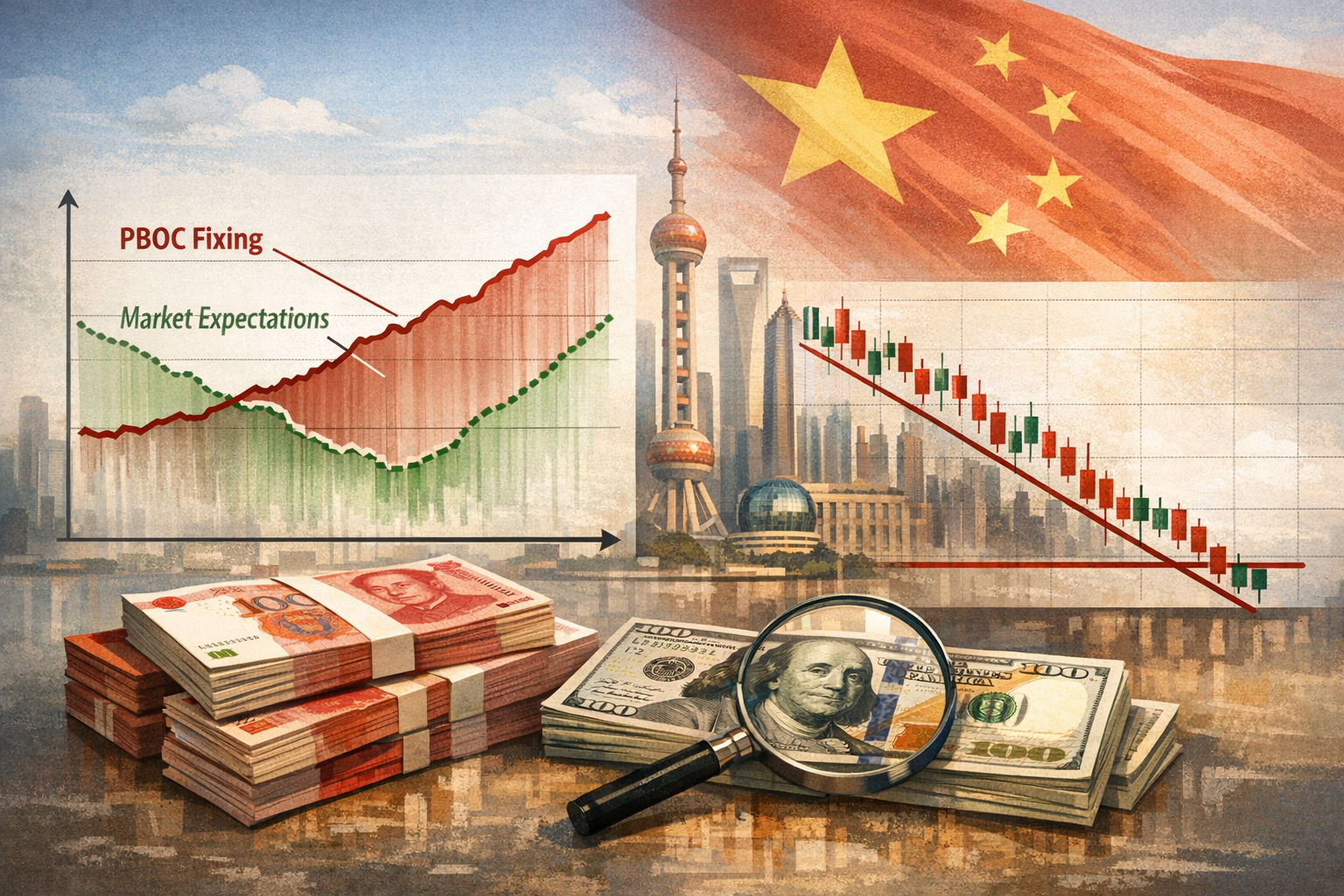

Der chinesische Yuan hat von April 2025 bis Juni 2026 von 7,35 auf etwa 6,76 pro US-Dollar aufgewertet – ein Anstieg von rund 8 Prozent . Was auf den ersten Blick wie eine sprunghafte Datenreihe wirkt – ein täglicher Zentralparitätskurs, der zunehmend von den Konsensprognosen abweicht –, ist in Wirklichkeit ein gezieltes geldpolitisches Instrument. Die chinesische Zentralbank (People's Bank of China, PBoC) steuert eine kontrollierte Aufwertung und nutzt die wachsende Fixing-Lücke als Ventil, um Druck abzulassen, ohne eine spekulative Rallye auszulösen. Für Devisenhändler ist der tägliche Fixing-Kurs damit zu einem Hochrisiko-Prognoseziel geworden, bei dem Künstliche Intelligenz (KI) mittlerweile als Frontline-Tool dient. Hier erfahren Sie, wie die Lücke funktioniert, wie KI zu ihrer Verkleinerung eingesetzt wird und warum eine perfekte Vorhersage unerreichbar bleibt.

Die Mechanik der wachsenden Lücke

Die PBoC legt den täglichen USD/CNY-Zentralparitätskurs – das sogenannte „Fixing“ – jeden Werktag um 09:15 Uhr Pekinger Zeit fest. Dieser Kurs definiert ein Handelsband von ±2 % für die folgende Sitzung . Die Berechnungsformel hat drei Komponenten: den Schlusskurs des vorherigen Tages, eine Anpassung an die über Nacht erfolgten Bewegungen in einem handelsgewichteten Währungskorb und einen antizyklischen Faktor (Countercyclical Factor, CCF). Der CCF ist ein diskretionärer Regler, den die Zentralbank nach eigenem Ermessen drehen kann, um gegen die Marktdynamik zu steuern .

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

Wie lautet die kurze Antwort auf „Chinas Yuan-Strategie entzaubert: Was die wachsende Fixing-Lücke bedeutet und wo künstliche Intelligenz an ihre Grenzen stößt“?

Die zunehmende Abweichung zwischen dem täglichen USD/CNY Fixing der PBoC und den Marktschätzungen ist ein bewusstes Politikinstrument – ein negativer antizyklischer Faktor –, um die etwa 8 prozentige Yuan Aufwertung z...

Was sind die wichtigsten Punkte, die zuerst validiert werden müssen?

Die zunehmende Abweichung zwischen dem täglichen USD/CNY Fixing der PBoC und den Marktschätzungen ist ein bewusstes Politikinstrument – ein negativer antizyklischer Faktor –, um die etwa 8 prozentige Yuan Aufwertung z... Devisenhändler setzen modernste KI Modelle auf Transformer Basis ein, darunter Forschung der Nanyang Technological University zur automatisierten Extraktion von Finanzfaktoren, um die versteckte politische Komponente...

Was soll ich als nächstes in der Praxis tun?

Die diskretionären Ziele der Zentralbank, die von der Bekämpfung einer Abwertung auf die Eindämmung einer Aufwertung umschwenken können, stellen eine unveränderliche politische Variable dar.

Seit Dezember 2025 wird dieser Regler in den negativen Bereich gedreht. Das bedeutet, dass die PBoC die Fixings systematisch schwächer ansetzt, als es die mechanische Formel allein ergeben würde – eine direkte Maßnahme, um die Yuan-Aufwertung zu verlangsamen . Die Zahlen belegen diese politische Maßnahme:

22. April 2026: Fixing bei 6,8635 gegenüber einer Marktschätzung von 6,8233 – eine Abweichung von 0,59 % .

15. Mai 2026: Fixing bei 6,8415 gegenüber einer Reuters-Schätzung von 6,7976 – eine Lücke von rund 440 Pips .

18. Mai 2026: Fixing bei 6,8435 gegenüber einer Schätzung von 6,8086 .

Der Grund dafür ist eine rekordverdächtige Handelsmaschinerie. Chinas Exporte erreichten im Jahr 2025 ein Volumen von 3,8 Billionen US-Dollar und erzeugten einen Überschuss von 1,2 Billionen US-Dollar . Ein unkontrollierter Anstieg des Yuan würde die preislichen Wettbewerbsvorteile im Export genau in dem Moment untergraben, in dem ein inländischer Deflationsdruck bereits die Konsumlaune der Verbraucher dämpft . Die PBoC bewegt sich auf einem schmalen Grat: Sie lässt eine schrittweise Aufwertung zu – bereits bis zu 8 % –, verhindert aber gleichzeitig jene schnellen, einseitigen Bewegungen, die spekulative Hot-Money-Zuflüsse anziehen und die Währung destabilisieren würden .

Der negative CCF ist ein bewusster Zwischenschritt: Er signalisiert, dass eine weitere Aufwertung akzeptabel ist, jedoch im Tempo der Zentralbank, nicht des Marktes .

Wie Trader KI einsetzen, um das Fixing zu entschlüsseln

Für Devisenhändler ist das tägliche Fixing die mit Abstand wichtigste Zahl der asiatischen Handelssitzung. Wer von einer überraschenden Fixing-Entscheidung auf dem falschen Fuß erwischt wird, kann den Gewinn mehrerer Wochen verlieren. Dies hat ein regelrechtes Wettrüsten im Bereich der Prognose ausgelöst, bei dem nun Deep-Learning-Modelle auf Basis von Transformern – die gleiche Architektur, die auch großen Sprachmodellen zugrunde liegt – im Mittelpunkt der Bemühungen stehen.

Eine Studie von Lu Zhao und Wei Qi Yan aus dem Jahr 2024 ergab, dass transformerbasierte Modelle herkömmliche LSTM- und andere ältere neuronale Netze bei der Vorhersage von Wechselkursen „erheblich übertreffen“, insbesondere in Phasen erhöhter Volatilität . Genauer gesagt, erzielte ein Temporal Fusion Transformer (TFT) in unabhängigen Tests ein Bestimmtheitsmaß (R²) von bis zu 0,94, wobei die Einbeziehung von Volatilitätsindizes wie dem VIX die Genauigkeit weiter verbesserte .

Die direkteste akademische Arbeit zu diesem Thema stammt aus einer Zusammenarbeit zwischen dem College of Computing and Data Science der Nanyang Technological University, der Central University of Finance and Economics und der Chinesischen Akademie der Wissenschaften aus dem Jahr 2024. Die Forscher stellten den Standardansatz infrage, bei dem Finanzfaktoren manuell konstruiert werden, um das PBoC-Fixing vorherzusagen. Stattdessen schlugen sie ein End-to-End-Modell vor, den Intraday Risk Factor Transformer (IRFT), um latente prädiktive Merkmale direkt aus rohen Marktdaten zu extrahieren – im Wesentlichen eine Automatisierung der Suche nach dem versteckten antizyklischen Faktor .

Separate Arbeiten an der NTU haben diese Forschungslinien erweitert. Eine Studie wendete Deep Learning auf Devisen-Zeitreihenprognosen an und nutzte kontrafaktische Erklärungen, um die Argumentation des Modells interpretierbar zu machen . Das Projekt „DeepForex“ auf GitHub, das einem NTU-Forscher zugeordnet wird, kombinierte ein Transformer-Preisprognosemodell mit einem Deep Q-Network (DQN)-Agenten für bestärkendes Lernen, um automatisierte Trades durchzuführen – eine Integration von Vorhersage und Aktion .

Auch das institutionelle Interesse, insbesondere seitens der Bank für Internationalen Zahlungsausgleich (BIZ), hat den Ansatz bestätigt. Ein BIZ-Arbeitspapier kombinierte rekurrente neuronale Netze mit großen Sprachmodellen, um Funktionsstörungen an den Devisenmärkten 60 Geschäftstage im Voraus zu prognostizieren und zu erklären. Dies unterstreicht, dass die Zentralbanken selbst diese Methoden untersuchen .

Im praktischen Handel sieht der Arbeitsablauf wie folgt aus:

Bekannte Komponenten (der vorherige Schlusskurs und die Bewegungen des Währungskorbs über Nacht) werden als strukturierte Eingaben einbezogen.

Der versteckte CCF wird als unbeobachtete latente Variable behandelt – das zentrale Lernziel des Modells besteht darin, ihn aus historischen Mustern des Fixing-Verhaltens abzuleiten.

Ausgaben informieren über die Positionierung vor der Fixing-Verkündung, wobei die Positionierung vor der Bekanntgabe um 09:15 Uhr Pekinger Zeit abgeschlossen sein muss .

Die unveränderliche Grenze: Politik ist kein statistischer Prozess

Das Problem bei der Vorhersage des PBoC-Fixings ist nicht, dass die Daten verrauscht sind. Es ist die Tatsache, dass das Signal selbst – Entscheidungen über den antizyklischen Faktor – einem undurchsichtigen, politisch-ökonomischen Kalkül mit mehreren Zielen entspringt, das keine sauberen numerischen Spuren hinterlässt.

Erstens ist der CCF ein Signalinstrument. Wenn die PBoC ein Fixing 440 Pips unter dem Konsens festlegt, ist diese Lücke die Botschaft. Sie teilt den Märkten, Handelspartnern und inländischen Exporteuren mit, dass die Zentralbank eine schnelle Aufwertung nicht tolerieren wird, selbst wenn die mechanische Formel eine solche ergeben würde . Keine historische Preisreihe enthält diese morgendliche politische Absicht.

Zweitens sind die Politikpräferenzen der PBoC nicht-stationär. Von Mitte 2023 bis Ende 2024 wurde der CCF eingesetzt, um einer Abwertung zu widerstehen, wobei zeitweise Fixings entstanden, die dramatisch stärker waren als die Marktschätzungen, um die Dollarstärke zu begrenzen . Seit Dezember 2025 ist er auf den Widerstand gegen eine Aufwertung umgeschwenkt . Ein Modell, das auf Daten aus dem Abwertungsregime trainiert wurde, wäre im aktuellen Umfeld strukturell falsch – und der Wechsel erfolgte ohne explizite Ankündigung und ist nur durch den nachträglich ermittelten CCF sichtbar.

Drittens kann die PBoC ihre Haltung über Nacht ändern. Die Entwicklung einer Handelsverhandlung, das Ergebnis einer Politbürositzung oder eine Verschiebung der inländischen Wirtschaftsprioritäten können das akzeptable Aufwertungstempo ändern, bevor sich dies in Marktdaten niederschlägt.

In Backtests können KI-Modelle historische Reaktionsfunktionen der PBoC erlernen und hohe R²-Werte erzielen, aber der verbleibende Fehler ist kein Rauschen – es ist diskretionärer Spielraum. Die Modelle messen, was messbar ist; der CCF hingegen misst per Definition, was die Zentralbank in diesem spezifischen Moment will. Wenn sich die Lücke vergrößert, ist die Lücke das Ergebnis. Der politische Input, der sie hervorbringt, bleibt für jedes rein datengetriebene System unbeobachtbar.