AntwortenVeröffentlicht15 Quellen

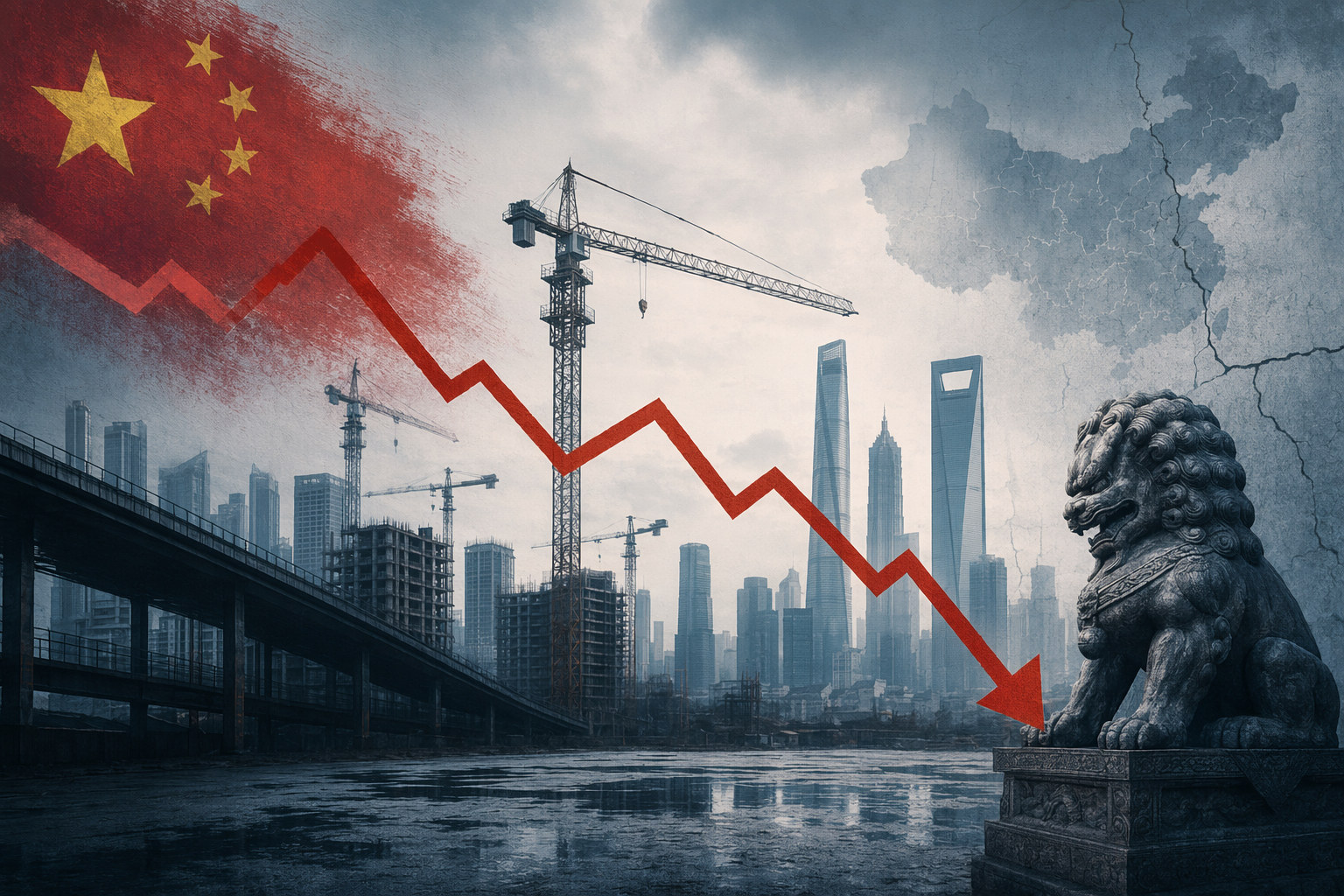

Chinas Ausgabenrückgang im April wirft Fragen zur Wachstumsdynamik auf

Der Rückgang der chinesischen Staatsausgaben im April 2026 deutet darauf hin, dass der fiskalische Impuls nach einem stark vorgezogenen ersten Quartal nachlässt und damit Fragen über die Stabilität des Wirtschaftswach... Besonders wichtig ist der Einbruch bei Infrastrukturinvestitionen – einer der wichtigsten Stabil...

KI-Prompt

openai.comCreate a landscape editorial hero image for this Studio Global article: What does the sharp drop in China’s government spending in April 2026 reveal about the country’s economic slowdown, including the 7.3% year‑. Article summary: The April spending drop, if the reported figures are accurate, suggests China’s slowdown is not just about weak private demand; it may also reflect a fading fiscal impulse after a front-loaded Q1. If broad fiscal expendi. Topic tags: general, general web, user generated. Reference image context from search candidates: Reference image 1: visual subject "[](https://think.ing.com/articles/chinas-april-slowdown-highlights-dilemma-between-growth-and-inflation). * [Home](https://think.ing.com/). [FX](https://think.ing.com/market/fx/)" source context "China’s April slowdown highlights dilemma between growth and inflation" Reference image 2: visual subject "[](https://

Chinas gemeldeter Rückgang der Staatsausgaben im April 2026 sorgt für Aufmerksamkeit, weil die Fiskalpolitik zu den wichtigsten Instrumenten gehört, mit denen Peking das Wirtschaftswachstum stabilisiert. Wenn staatliche Ausgaben – insbesondere für Infrastruktur – plötzlich nachlassen, stellt sich die Frage, ob die wirtschaftspolitische Unterstützung zu einem sensiblen Zeitpunkt schwächer wird.

Die Daten sollten jedoch vorsichtig interpretiert werden. Monatliche Haushaltszahlen können stark schwanken, und die offizielle wirtschaftspolitische Linie für 2026 betont weiterhin eine aktive Fiskalpolitik. Dennoch verdeutlicht der Kontrast zwischen dem starken Jahresauftakt und der späteren Abschwächung eine zentrale Debatte: Verliert Chinas Wirtschaft an Dynamik – und braucht sie zusätzliche Konjunkturimpulse?

Starkes erstes Quartal – danach Abkühlung

Offizielle Zahlen zeigen, dass China 2026 mit einer relativ aggressiven Ausgabenpolitik begonnen hat. Die staatlichen Fiskalausgaben stiegen im ersten Quartal um 2,6 % gegenüber dem Vorjahr auf 7,47 Billionen Yuan, und das Tempo der Haushaltsumsetzung war das schnellste für diesen Zeitraum seit fünf Jahren. Bereits 24,9 % des Jahresbudgets wurden in den ersten drei Monaten ausgegeben.

Dieses sogenannte „Front‑Loading“ ist eine bekannte Strategie in China. Durch frühzeitige staatliche Investitionen – häufig finanziert über Anleihen – soll die Konjunktur gestützt werden, etwa durch Bauprojekte, Infrastrukturinvestitionen und Beschäftigungseffekte, wenn die private Nachfrage schwach ist.

Ein deutlicher Rückgang nach diesem starken Start kann daher zwei Hauptgründe haben:

- Technischer Gegeneffekt nach ungewöhnlich hohen Ausgaben zu Jahresbeginn.

- Umsetzungsprobleme, etwa Verzögerungen bei Projektgenehmigungen, Finanzierungsflüssen oder lokalen Investitionsprogrammen.

Beide Erklärungen würden darauf hindeuten, dass der fiskalische Impuls ungleichmäßig verläuft und nicht kontinuierlich steigt.

Infrastruktur als zentraler Stabilitätsfaktor

Besonders wichtig ist die Entwicklung der Infrastrukturinvestitionen. Sie gehören zu den wenigen Bereichen, die derzeit Schwächen in anderen Teilen der Wirtschaft ausgleichen können.

Anfang 2026 beschleunigten sich Infrastrukturinvestitionen, während der Immobiliensektor weiterhin unter Druck stand. Analysten und Behörden betonten, dass diese stärkeren Infrastrukturprojekte halfen, die gesamten Anlageinvestitionen im ersten Quartal zu stabilisieren.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

Die Leute fragen auch

Wie lautet die kurze Antwort auf „Chinas Ausgabenrückgang im April wirft Fragen zur Wachstumsdynamik auf“?

Der Rückgang der chinesischen Staatsausgaben im April 2026 deutet darauf hin, dass der fiskalische Impuls nach einem stark vorgezogenen ersten Quartal nachlässt und damit Fragen über die Stabilität des Wirtschaftswach...

Was sind die wichtigsten Punkte, die zuerst validiert werden müssen?

Der Rückgang der chinesischen Staatsausgaben im April 2026 deutet darauf hin, dass der fiskalische Impuls nach einem stark vorgezogenen ersten Quartal nachlässt und damit Fragen über die Stabilität des Wirtschaftswach... Besonders wichtig ist der Einbruch bei Infrastrukturinvestitionen – einer der wichtigsten Stabilisatoren, der bislang die Schwäche des Immobiliensektors ausglich.

Was soll ich als nächstes in der Praxis tun?

Dass die Staatseinnahmen gleichzeitig steigen, deutet darauf hin, dass die Bremse eher bei Umsetzung, Verschuldung lokaler Regierungen oder Projektplanung liegt als bei fehlenden Mitteln.

Quellen

- english.news.cnChina's Q1 fiscal spending hits fastest pace in 5 years, revenue up 2.4 pct

- chinadailyhk.com[PDF] Infrastructure investment surges in Q1 - China Daily HK

- english.news.cnChina Focus: China details 2026 policy mix to bolster growth and ...

- en.qstheory.cnProactive fiscal policy to help stabilize growth - Qiushi

- english.news.cnChina's fiscal expenditure to reach record high in 2026 - Xinhua

- hsbc.com.sg