AnswersPublished33 sources

Inde i PBoC's yuan-strategi: Hvad det voksende fixingsgab betyder, og hvorfor AI-modeller kommer til kort

Det voksende gab mellem PBoC's daglige USD/CNY fixing og markedsestimater er et bevidst politisk værktøj – en negativ modkonjunkturfaktor – der bruges til at dæmpe yuanens appreciering på omkring 8% og beskytte ekspor... Valutahandlere anvender transformer baserede AI modeller, herunder NTU forskning i automatisk ek...

AI Prompt

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

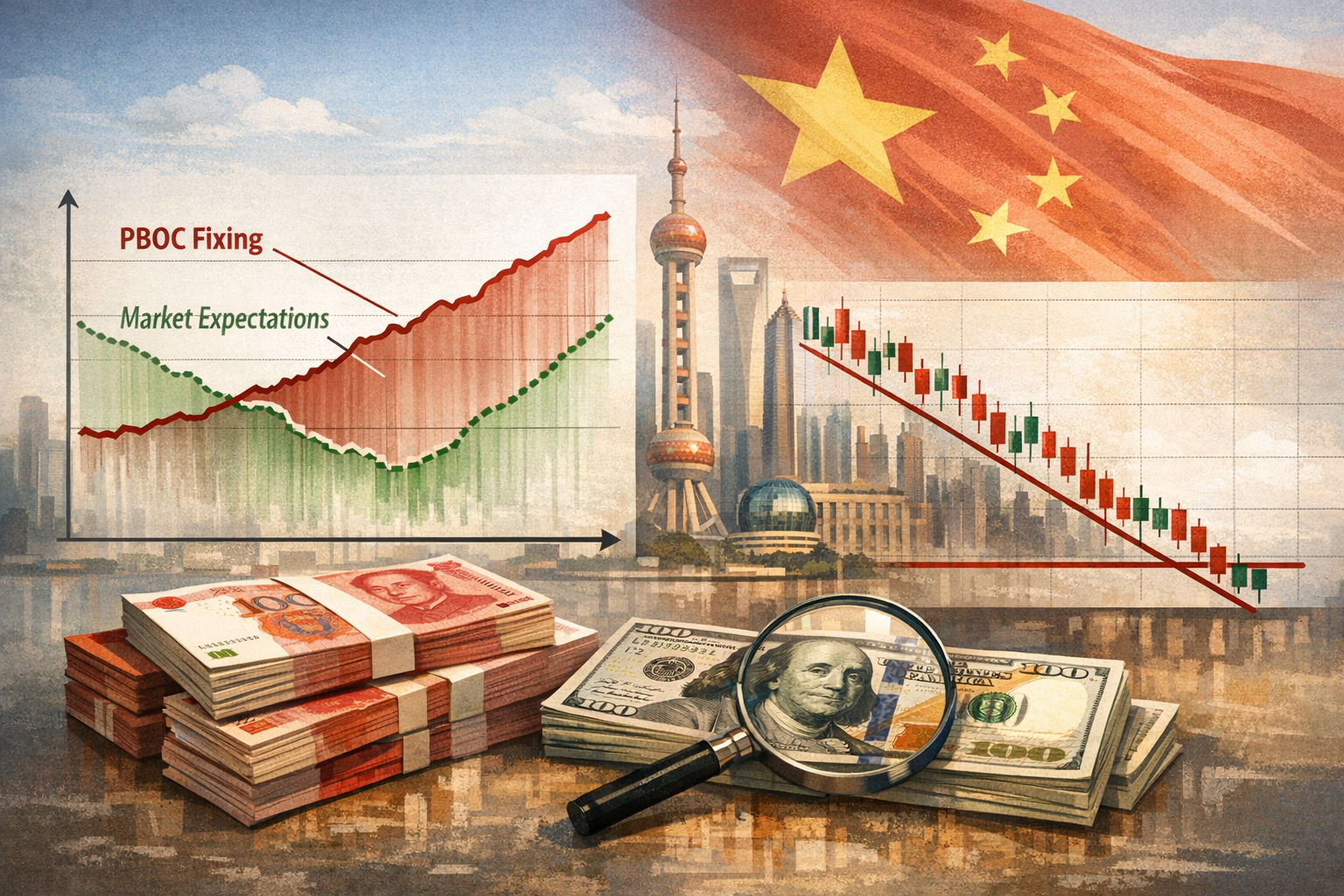

Den kinesiske yuan er siden april 2025 steget fra 7,35 per dollar til omkring 6,76 – en appreciering på cirka 8 % . Det, der ligner en uforudsigelig dataserie med en daglig centralkurs, der i stigende grad afviger fra konsensusestimaterne, er i virkeligheden et bevidst pengepolitisk redskab. Kinas centralbank, People's Bank of China (PBoC), konstruerer aktivt en kontrolleret appreciering ved at bruge et voksende fixingsgab som en ventil til at lette presset uden at antænde en spekulativ bølge. For valutahandlere har dette forvandlet den daglige fixing til et højrisiko-forudsigelsesmål, hvor kunstig intelligens nu er et frontlinjeværktøj. Her gennemgår vi, hvordan gabet fungerer, hvordan AI anvendes til at indsnævre det, og hvorfor en perfekt forudsigelse forbliver uopnåelig.

Mekanikken bag det voksende gab

PBoC fastsætter hver hverdag kl. 09:15 Beijing-tid den daglige USD/CNY-centralkurs – kendt som fixingen – som derefter etablerer et ±2 % handelsbånd for dagens session . Formlen har tre komponenter: den foregående dags spotkurs ved lukketid, en justering for nattens bevægelser i en handelsvægtet valutakurv og en modkonjunkturfaktor (CCF). CCF’en er en diskretionær knap, som centralbanken kan dreje på for at læne sig mod markedsmomentum

.

Siden december 2025 er denne knap blevet drejet til negativ, hvilket betyder, at PBoC systematisk sætter fixinger, der er svagere, end den mekaniske formel ville producere alene – en direkte indsats for at bremse yuanens appreciering . Tallene viser politikken i praksis:

- 22. april 2026: Fixing på 6,8635 mod et markedsestimat på 6,8233 – en afvigelse på 0,59 %

.

- 15. maj 2026: Fixing på 6,8415 mod Reuters' estimat på 6,7976 – et gab på omkring 440 pips

.

- 18. maj 2026: Fixing på 6,8435 mod et estimat på 6,8086

.

Motivationen er en rekordstor handelsmotor. Kinas eksport nåede 3,8 billioner dollars i 2025 og skabte et overskud på 1,2 billioner dollars . En ukontrolleret yuan-styrkelse ville udhule eksportens prisfordele netop på et tidspunkt, hvor et indenlandsk deflationspres allerede svækker forbrugertilliden

. PBoC balancerer på en line: De tillader en gradvis appreciering – allerede op til 8 % – samtidig med at de forhindrer den slags hurtige, ensrettede bevægelser, der inviterer spekulative ”hot money”-tilstrømninger og destabiliserer valutaen

.

Den negative CCF er et bevidst halvt skridt: Den signalerer, at yderligere appreciering er acceptabel, men i centralbankens valgte tempo – ikke markedets .

Sådan bruger handlere AI til at dekonstruere fixingen

For handlere er den daglige fixing det allervigtigste tal i den asiatiske session. At være på den forkerte side af en overraskende fixing kan udslette ugers gevinster. Dette har drevet et praktisk våbenkapløb inden for forudsigelse, hvor transformer-baserede deep learning-modeller – den samme arkitektur, der driver store sprogmodeller – nu er centrale i indsatsen.

En undersøgelse fra 2024 af Lu Zhao og Wei Qi Yan fandt, at transformer-baserede modeller "betydeligt overgår" LSTM-netværk og andre ældre neurale netværk inden for valutakursforudsigelse, især i perioder med høj volatilitet . Mere specifikt opnåede en Temporal Fusion Transformer (TFT) en R² på op til 0,94 i valutakursprognoser i uafhængige tests, hvor tilføjelsen af volatilitetsindeks som VIX yderligere forbedrede nøjagtigheden

.

Det mest direkte relevante akademiske arbejde stammer fra et samarbejde i 2024 mellem Nanyang Technological University's College of Computing and Data Science, Central University of Finance and Economics og det Kinesiske Videnskabsakademi. Forskerne udfordrede den standardmæssige tilgang med manuelt at konstruere finansielle faktorer til at forudsige PBoC's fixing og foreslog i stedet en end-to-end-model, Intraday Risk Factor Transformer (IRFT), der kan udtrække latente prædiktive træk direkte fra rå markedsdata – i bund og grund en automatisering af søgningen efter den skjulte modkonjunkturfaktor .

Separat arbejde på NTU har udvidet disse forskningslinjer. En undersøgelse anvendte deep learning til tidsserieprognoser for forex og brugte kontrafaktiske forklaringer til at gøre modellens ræsonnement fortolkeligt . Projektet "DeepForex" på GitHub, tilknyttet en NTU-forsker, kombinerede en Transformer-baseret prisforudsigelsesmodel med en Deep Q-Network (DQN) forstærkningslæringsagent til at udføre automatiserede handler – og integrerede dermed forudsigelse med handling

.

Institutionel interesse, navnlig fra Bank for International Settlements (BIS), har også valideret tilgangen. Et BIS-arbejdspapir kombinerede rekursive neurale netværk med store sprogmodeller for at forudsige og forklare dysfunktion på valutamarkedet 60 hverdage frem, hvilket understreger, at centralbanker selv studerer disse metoder .

I praktisk handel ser arbejdsgangen således ud:

- Kendte komponenter (den foregående lukkekurs og nattens kurvbevægelser) anvendes som strukturerede input.

- Den skjulte CCF behandles som en uobserveret latent variabel – modellens centrale læringsmål er at udlede den fra historiske mønstre i fixingsadfærd.

- Resultaterne informerer positionsoptagelse inden fixingen, hvor positioneringen er afsluttet, inden offentliggørelsen af den officielle kurs kl. 09:15 Beijing-tid

.

Den irreducible grænse: politik er ikke en statistisk proces

Problemet med at forudsige PBoC's fixing er ikke, at dataene er støjfyldte. Det er, at selve signalet – beslutninger om modkonjunkturfaktoren – udspringer af en uigennemskuelig, multiobjektiv politisk-økonomisk kalkule, der ikke efterlader rene numeriske fodspor.

For det første er CCF en signaleringsmekanisme. Når PBoC sætter en fixing, der er 440 pips svagere end konsensus, er gabet selve budskabet. Det kommunikerer til markeder, handelspartnere og indenlandske eksportører, at centralbanken ikke vil tolerere en hurtig appreciering, selv hvis den mekaniske formel ville producere en . Ingen historisk prisserie indeholder denne morgens politiske intention.

For det andet er PBoC's politiske præferencer ikke-stationære. Fra midten af 2023 til slutningen af 2024 blev CCF brugt til at modstå depreciering og producerede til tider fixinger, der var dramatisk stærkere end markedsestimaterne for at lægge låg på dollarstyrken . Siden december 2025 er den skiftet til at modstå appreciering

. En model, der er trænet på data fra deprecieringsregimet, ville være strukturelt forkert i det nuværende miljø – og skiftet skete uden nogen eksplicit meddelelse og var kun synligt i den post-hoc udledte CCF.

For det tredje kan PBoC ændre sin holdning fra den ene dag til den anden. En udvikling i handelsforhandlinger, et udfald af et politbureaumøde eller et skift i en indenlandsk økonomisk prioritet kan ændre det acceptable tempo for appreciering, før nogen markedsdata afspejler det.

I backtests kan AI-modeller lære PBoC's historiske reaktionsfunktioner og opnå høje R²-værdier, men den resterende fejlmargin er ikke støj – den er diskretion. Modellerne måler, hvad der kan måles; CCF'en måler per konstruktion, hvad centralbanken ønsker i det specifikke øjeblik. Når gabet vokser, er gabet resultatet. Det politiske input, der producerer det, forbliver uobserverbart for ethvert rent datadrevet system.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

People also ask

What is the short answer to "Inde i PBoC's yuan-strategi: Hvad det voksende fixingsgab betyder, og hvorfor AI-modeller kommer til kort"?

Det voksende gab mellem PBoC's daglige USD/CNY fixing og markedsestimater er et bevidst politisk værktøj – en negativ modkonjunkturfaktor – der bruges til at dæmpe yuanens appreciering på omkring 8% og beskytte ekspor...

What are the key points to validate first?

Det voksende gab mellem PBoC's daglige USD/CNY fixing og markedsestimater er et bevidst politisk værktøj – en negativ modkonjunkturfaktor – der bruges til at dæmpe yuanens appreciering på omkring 8% og beskytte ekspor... Valutahandlere anvender transformer baserede AI modeller, herunder NTU forskning i automatisk ekstraktion af finansielle faktorer, for at udlede den skjulte politiske justering og positionere sig inden den daglige off...

What should I do next in practice?

Centralbankens diskretionære målsætninger – som kan skifte fra at modstå depreciering til at modstå appreciering fra den ene dag til den anden – repræsenterer en irreducérbar politisk variabel, hvilket betyder, at AI...

Sources

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...

- caixinglobal.comOffshore Yuan Breaches 7.0 Per Dollar to Hit 15-Month High

- fazen.marketsPBOC Sets USD/CNY Mid-Point at 6.8635 | Fazen Markets

- vtmarkets.netPBOC sets weaker yuan fix, widening gap to estimates as traders ...

- vtmarketsglobal.comPBOC Sets Weaker USD/CNY Fix, Reinforcing Expectations of ...

- uscc.govChina Bulletin: February 4, 2026

- chathamhouse.orgChina's $1.2 trillion trade surplus will increase calls for a ...

- accio.comYuan Trend 2026: Key Insights for Global Sourcing

- tmgm.comThe Yuan Surges, Midpoint Fixing Hits a New Three-Year ...

- think.ing.comCNY at a glance: what next as the yuan moves below ...

- ijmrset.comInternational Journal of Multidisciplinary

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on Transformer

- cerv.aut.ac.nzPrediction of Currency Exchange Rate Based on ...

- arxiv.orgarXiv:2408.01271v2 [cs.CE] 5 Aug 2024

- dr.ntu.edu.sgCounterfactual explanations for forex prediction using deep learning methods

- github.comGitHub - nantha42/DeepForex

- bis.org[PDF] Harnessing artificial intelligence for monitoring financial markets

- mnimarkets.comMNI: PBOC Restarts Counter-Cyclical Factor In Yuan Fix-Traders

- federalreserve.govForeign Exchange Rates - H.10 - May 26, 2026

- think.ing.com[PDF] Asia FX Talking: China delivers controlled CNY appreciation - ing think

- wise.comChinese yuan rmb to US dollars Exchange Rate History - Wise

- think.ing.comAsia FX Talking: China delivers controlled CNY appreciation - ing think

- think.ing.comCNY at a glance: what next as the yuan moves below the critical ...

- tradingeconomics.comOffshore Yuan Holds Gains - Trading Economics

- globaltimes.cnYuan hits 33-month high against US dollar - Global Times

- cfr.orgChina's Currency is Now Facing Substantial Appreciation ...

- poundsterlinglive.comU.S. Dollar-Chinese Yuan History: 2026

- mexc.comPBOC USD/CNY Reference Rate Reveals Strategic 96-Point Yuan ...