AnswersPublished33 sources

Válka o kurz jüanu: Co znamená rostoucí odchylka fixingu PBOC a proč s tím umělá inteligence nic nezmůže

Rostoucí mezera mezi denním fixingem PBOC pro pár USD/CNY a tržními odhady je záměrným politickým nástrojem – negativním proticyklickým faktorem – který má zpomalit zhruba 6% posílení jüanu a ochránit exportní konkure... Obchodníci na forexu nasazují AI modely založené na transformerech, včetně výzkumu z NTU zaměřen...

AI Prompt

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

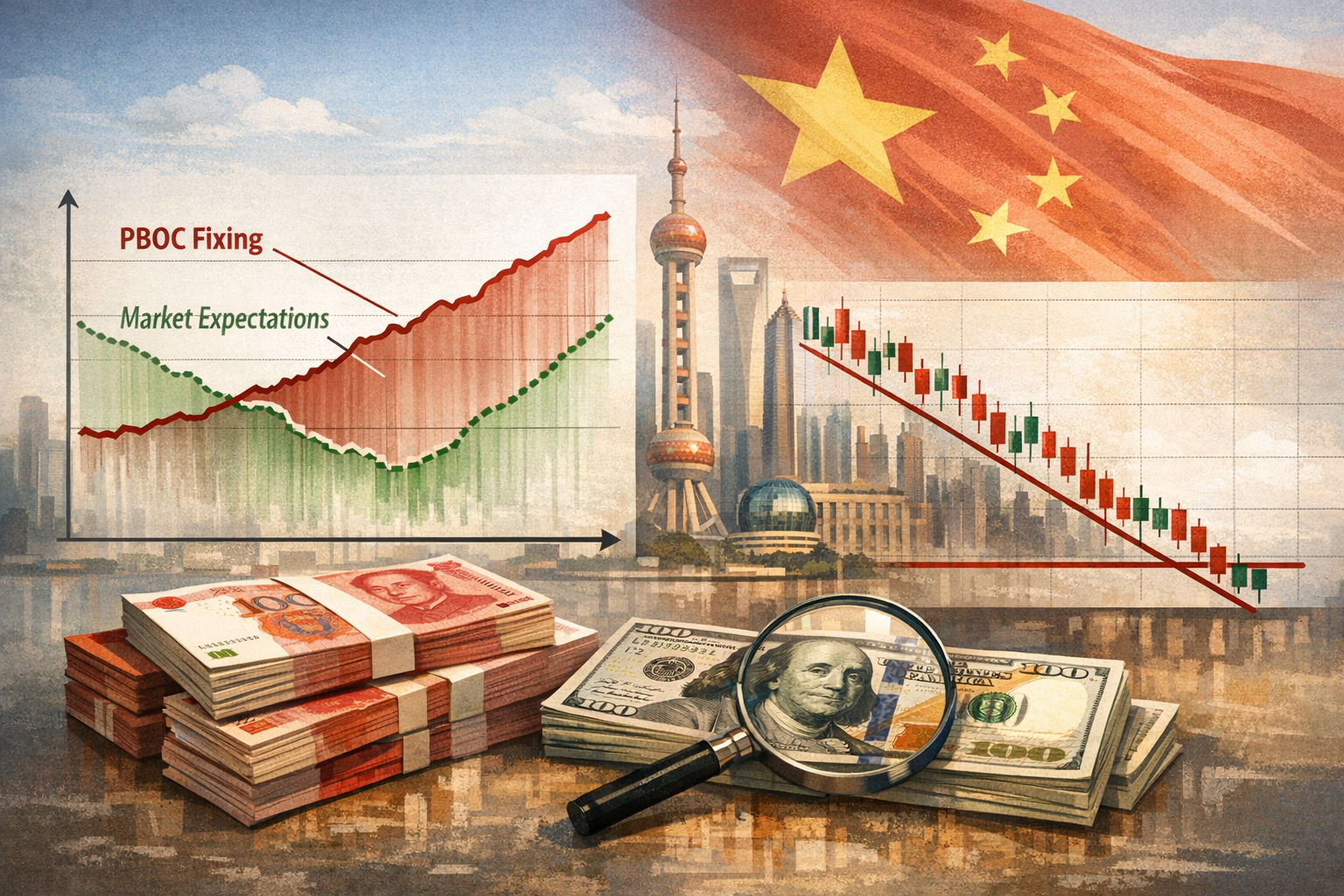

Čínský jüan od dubna 2025 posílil ze 7,35 za dolar na zhruba 6,76, což představuje apreciaci o přibližně 8 % . To, co na první pohled vypadá jako nepředvídatelná datová série – denní centrální parita, která se čím dál víc odchyluje od konsenzuálních odhadů – je ve skutečnosti promyšlený měnový nástroj. Čínská lidová banka (PBOC) aktivně řídí kontrolované posilování a využívá rostoucí mezeru u fixingu jako ventil k uvolnění tlaku, aniž by zažehla spekulativní vlnu. Pro měnové obchodníky se tak z denního fixingu stal cíl predikcí s vysokými sázkami, kde umělá inteligence slouží jako frontová zbraň. Zde je vysvětlení, jak tato mezera funguje, jak se ji AI snaží zúžit a proč dokonalá předpověď zůstává mimo dosah.

Mechanika rozevírajících se nůžek

PBOC stanovuje denní centrální paritu USD/CNY – takzvaný fixing – každý pracovní den v 9:15 pekingského času, čímž pro danou seanci vymezuje obchodní pásmo ±2 % . Vzorec má tři složky: závěrečný spotový kurz z předchozího dne, úpravu o noční pohyby v obchodně váženém měnovém koši a proticyklický faktor (CCF). CCF je diskreční knoflík, kterým centrální banka může otáčet, aby působila proti tržní hybnosti

.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

People also ask

What is the short answer to "Válka o kurz jüanu: Co znamená rostoucí odchylka fixingu PBOC a proč s tím umělá inteligence nic nezmůže"?

Rostoucí mezera mezi denním fixingem PBOC pro pár USD/CNY a tržními odhady je záměrným politickým nástrojem – negativním proticyklickým faktorem – který má zpomalit zhruba 6% posílení jüanu a ochránit exportní konkure...

What are the key points to validate first?

Rostoucí mezera mezi denním fixingem PBOC pro pár USD/CNY a tržními odhady je záměrným politickým nástrojem – negativním proticyklickým faktorem – který má zpomalit zhruba 6% posílení jüanu a ochránit exportní konkure... Obchodníci na forexu nasazují AI modely založené na transformerech, včetně výzkumu z NTU zaměřeného na automatickou extrakci finančních faktorů, aby odhalili skrytou politickou úpravu a stihli se napozicovat před ozná...

What should I do next in practice?

Diskreční cíle centrální banky – které se mohou přes noc změnit z bránění oslabení na bránění posílení – představují nesmiřitelnou politickou proměnnou, takže AI dokáže nejistotu zúžit, ale nikdy ji zcela neodstraní.

Sources

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...