الإجاباتمنشور16 المصادر

لماذا يُتوقع أن تهبط شحنات اللوحات الأم للكمبيوتر في 2026؟

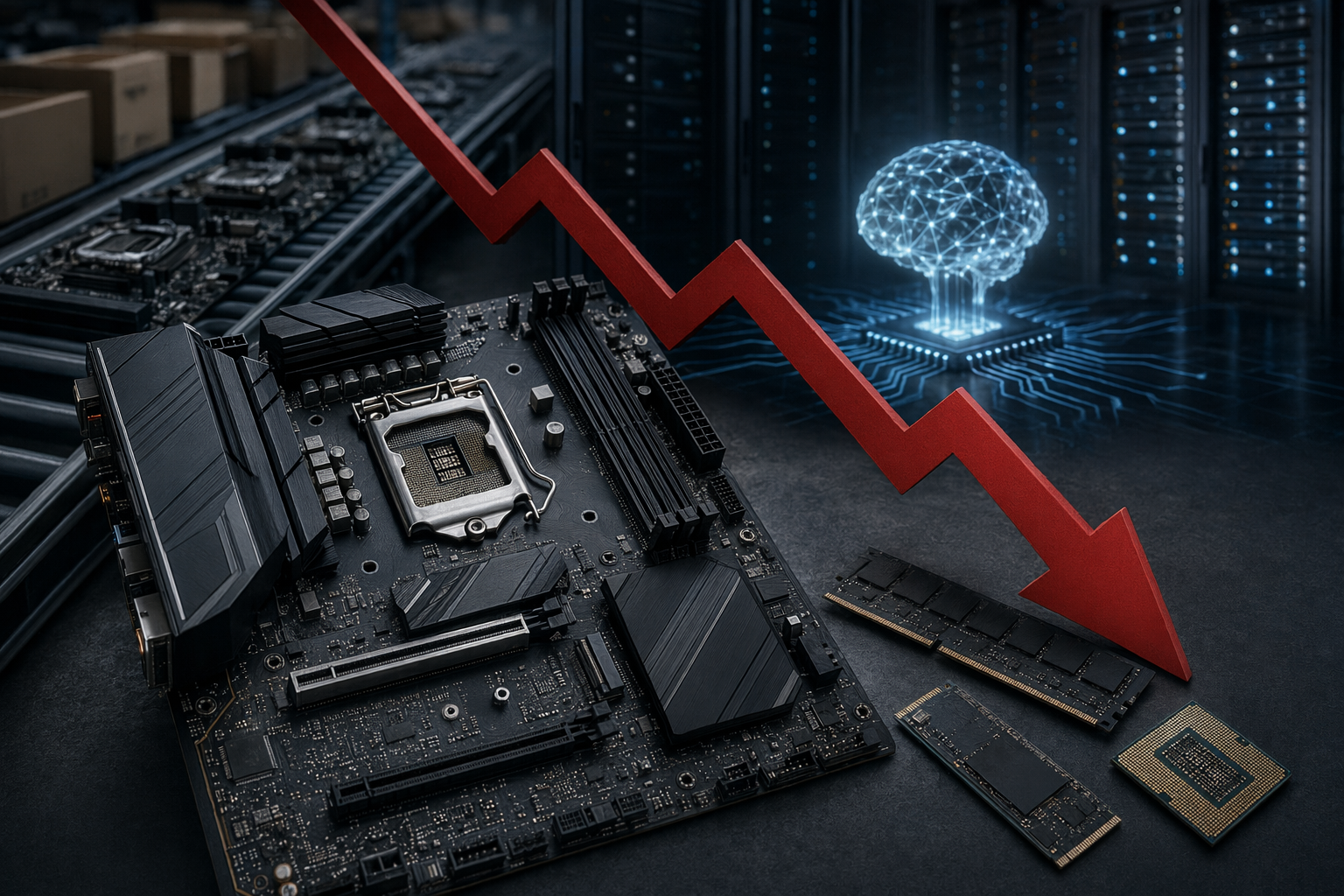

الهبوط المتوقع في شحنات اللوحات الأم يعود إلى ضغط أوسع في سوق مكونات الكمبيوتر، مع طلب قوي من بنية الذكاء الاصطناعي يزاحم الذاكرة والتخزين والمعالجات [5][6][7]. اللوحة الأم قرار منصة كاملة: إذا ارتفعت أسعار RAM أو SSD أو صَعُب الحصول على CPU أو GPU مناسب، يؤجل كثير من المستخدمين الترقية كلها [2][3][6].

موجّه الذكاء الاصطناعي

openai.comCreate a landscape editorial hero image for this Studio Global article: Why PC Motherboard Shipments Are Set to Slump in 2026. Article summary: Motherboard shipments are expected to drop in 2026 because AI data center demand is tightening memory, storage and CPU supply, raising the cost of a full PC build; Omdia forecasts overall PC shipments down 12% to 245.... Topic tags: pc hardware, motherboards, ai, semiconductors, memory. Reference image context from search candidates: Reference image 1: visual subject "# PC Manufacturers To See Massive Decline In Motherboard Shipments In 2026 Due To Low Consumer Demand As Component Prices Rise. Motherboard shipments are going to see a sharp decre" source context "PC Manufacturers To See Massive Decline In Motherboard ..." Reference image 2: visual subject "PC motherboard sales are on track for some of the biggest corrections in recent times as man

الهبوط المتوقع في شحنات اللوحات الأم خلال 2026 ليس قصة لوحة أم وحدها. في سوق التجميع الذاتي، اللوحة الأم عادةً لا تُشترى كقطعة منفصلة بلا سياق؛ هي بداية ترقية منصة كاملة تشمل المعالج، والذاكرة، والتخزين، وأحياناً بطاقة رسومية جديدة. لذلك، عندما تصبح هذه القطع أغلى أو أقل توافراً، يتوقف قرار التجميع بأكمله، وتختفي معه صفقة اللوحة الأم .

الجواب المختصر: تجميع الكمبيوتر أصبح أغلى

الخيط المشترك في معظم التوقعات هو طفرة البنية التحتية للذكاء الاصطناعي. تقارير مستندة إلى DigiTimes تقول إن التوسع السريع في مراكز بيانات الذكاء الاصطناعي ضغط على موارد الشرائح، وساهم في نقص وارتفاع أسعار DRAM والمعالجات ومكونات كمبيوتر أخرى . كما تشير تغطيات مرتبطة بـ IDC إلى نقص الذاكرة وارتفاع أسعار 3D NAND وDRAM واضطرابات سلاسل الإمداد المرتبطة بقطاع الذكاء الاصطناعي بوصفها أسباباً وراء تراجع توقعات شحنات الكمبيوتر في 2026

.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

يسأل الناس أيضا

ما هي الإجابة المختصرة على "لماذا يُتوقع أن تهبط شحنات اللوحات الأم للكمبيوتر في 2026؟"؟

الهبوط المتوقع في شحنات اللوحات الأم يعود إلى ضغط أوسع في سوق مكونات الكمبيوتر، مع طلب قوي من بنية الذكاء الاصطناعي يزاحم الذاكرة والتخزين والمعالجات [5][6][7].

ما هي النقاط الأساسية التي يجب التحقق منها أولاً؟

الهبوط المتوقع في شحنات اللوحات الأم يعود إلى ضغط أوسع في سوق مكونات الكمبيوتر، مع طلب قوي من بنية الذكاء الاصطناعي يزاحم الذاكرة والتخزين والمعالجات [5][6][7]. اللوحة الأم قرار منصة كاملة: إذا ارتفعت أسعار RAM أو SSD أو صَعُب الحصول على CPU أو GPU مناسب، يؤجل كثير من المستخدمين الترقية كلها [2][3][6].

ماذا يجب أن أفعل بعد ذلك في الممارسة العملية؟

الأرقام لا تزال توقعات وتقارير من سلاسل الإمداد، لكنها تتقاطع مع تقديرات أوسع لهبوط شحنات الكمبيوتر عالمياً وارتفاع متوسط الأسعار [1][8][10].