الإجاباتمنشور33 المصادر

استراتيجية اليوان الصيني: لماذا يوسع البنك المركزي فجوة التسعير ولماذا يعجز الذكاء الاصطناعي عن فك شفرتها؟

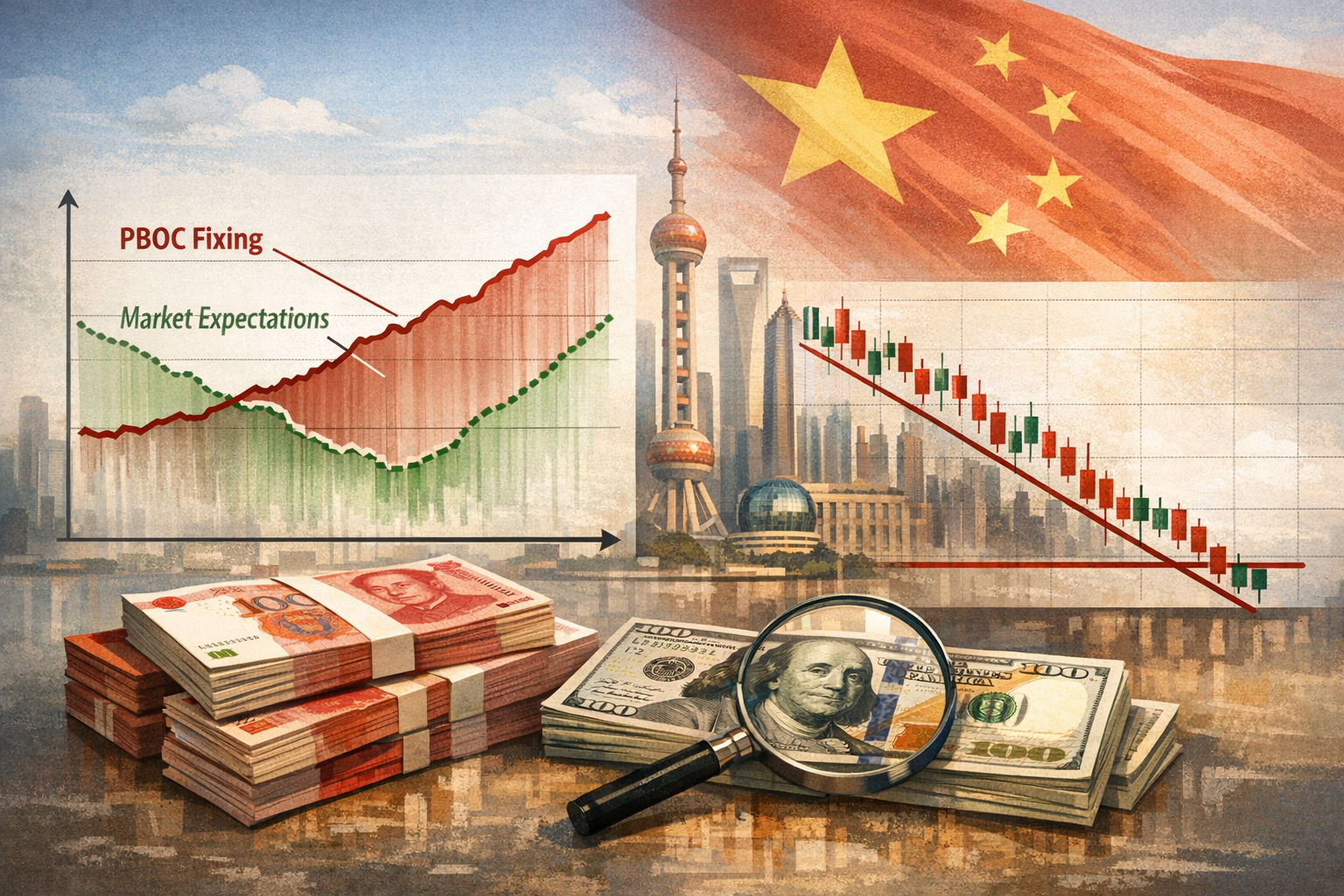

الفجوة المتسعة بين التسعير المرجعي اليومي لليوان الصيني وتقديرات السوق ليست مجرد خطأ إحصائي، بل أداة سياسية متعمدة – عامل معاكس للتقلبات الدورية سلبي – لإبطاء وتيرة ارتفاع اليوان بنسبة 8% تقريباً وحماية تنافسية الصادرات. يتجه متداولو العملات إلى نماذج ذكاء اصطناعي قائمة على المحولات، بما في ذلك أبحاث من جامعة نانيان...

موجّه الذكاء الاصطناعي

openai.comCreate a landscape editorial hero image for this Studio Global article: What explains the growing gap between the People's Bank of China's daily USD/CNY central parity rate and market expectations, how are curren. Article summary: The yuan has strengthened roughly 6% over the past twelve months to about 6.76 per dollar [7], and the PBOC is actively managing the pace of that rise. The widening gap between the daily fixing and market expectations is. Topic tags: general, government, general web, academic. Reference image context from search candidates: Reference image 1: visual subject "The graph illustrates the People's Bank of China's central parity rate for USD/CNY compared to market expectations from late January 2024 to early June 2025, with green representin" Reference image 2: visual subject "A weekly candlestick chart shows the USD/CNY exchange rate from early 2023 to mid-2026, hig

ارتفع اليوان الصيني من مستوى 7.35 لكل دولار في أبريل 2025 إلى حوالي 6.76، أي بنسبة ارتفاع تقارب 8% . لكن ما يبدو كسلسلة بيانات متقلبة وغير متوقعة - وهو التسعير المرجعي اليومي الذي ينحرف بشكل متزايد عن توقعات المحللين - ليس سوى أداة نقدية مدروسة بعناية. يقوم بنك الشعب الصيني (البنك المركزي) بهندسة ارتفاع منضبط للعملة، مستخدماً فجوة التسعير المتسعة كصمام أمان لتفريغ ضغوط السوق دون إشعال موجة مضاربة. بالنسبة لمتداولي العملات، تحول هذا الإعلان اليومي إلى لغز عالي المخاطر، وأصبح الذكاء الاصطناعي أحدث سلاح في ترسانتهم لفك شيفرته. إليكم كيف تعمل هذه الفجوة، وكيف يُستخدم الذكاء الاصطناعي لتضييقها، ولماذا يبقى التنبؤ المثالي بها بعيد المنال.

ميكانيكية الفجوة المتسعة

يحدد بنك الشعب الصيني السعر المرجعي اليومي لزوج الدولار/اليوان (USD/CNY) - المعروف باسم "التسعير" (Fixing) - كل يوم عمل في الساعة 09:15 صباحاً بتوقيت بكين. يحدد هذا السعر نطاق تداول بنسبة ±2% لبقية جلسة التداول . تعتمد آلية احتسابه على ثلاثة مكونات: سعر إغلاق اليوم السابق، وتسوية لتحركات سلة من العملات العالمية، وعامل يُدعى العامل المعاكس للتقلبات الدورية (Countercyclical Factor - CCF). هذا العامل هو أشبه بمقبض سري يمكن للبنك المركزي تدويره للضغط عكس اتجاه زخم السوق

.

منذ ديسمبر 2025، تم تدوير هذا المقبض إلى الوضع ، مما يعني أن البنك المركزي يحدد التسعير اليومي بشكل منهجي عند مستويات (أي دولار أقوى مقابل اليوان) مما قد تنتجه الصيغة الميكانيكية وحدها - في محاولة مباشرة لإبطاء وتيرة ارتفاع العملة . الأرقام التالية تكشف السياسة وهي قيد التنفيذ:

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

يسأل الناس أيضا

ما هي الإجابة المختصرة على "استراتيجية اليوان الصيني: لماذا يوسع البنك المركزي فجوة التسعير ولماذا يعجز الذكاء الاصطناعي عن فك شفرتها؟"؟

الفجوة المتسعة بين التسعير المرجعي اليومي لليوان الصيني وتقديرات السوق ليست مجرد خطأ إحصائي، بل أداة سياسية متعمدة – عامل معاكس للتقلبات الدورية سلبي – لإبطاء وتيرة ارتفاع اليوان بنسبة 8% تقريباً وحماية تنافسية الصادرات.

ما هي النقاط الأساسية التي يجب التحقق منها أولاً؟

الفجوة المتسعة بين التسعير المرجعي اليومي لليوان الصيني وتقديرات السوق ليست مجرد خطأ إحصائي، بل أداة سياسية متعمدة – عامل معاكس للتقلبات الدورية سلبي – لإبطاء وتيرة ارتفاع اليوان بنسبة 8% تقريباً وحماية تنافسية الصادرات. يتجه متداولو العملات إلى نماذج ذكاء اصطناعي قائمة على المحولات، بما في ذلك أبحاث من جامعة نانيانغ التكنولوجية، لاستخراج إشارات خفية من بيانات السوق والتنبؤ بقرار البنك المركزي اليومي قبل إعلانه في الساعة 09:15 صباحاً...

ماذا يجب أن أفعل بعد ذلك في الممارسة العملية؟

يمثل "العامل المعاكس للتقلبات الدورية" متغيراً سياسياً غير قابل للاختزال، فبإمكان البنك المركزي تغيير سياسته من مقاومة انخفاض اليوان إلى مقاومة ارتفاعه بين ليلة وضحاها؛ مما يعني أن الذكاء الاصطناعي يمكنه تضييق هامش ال...

المصادر

- caixinglobal.comAnalysis: Where Is the Strengthening Yuan Headed? - Caixin Global

- tradingeconomics.comChinese Yuan - Quote - Chart - Historical Data - News

- fxmacrodata.comCNY Managed Float and Emerging Market Contagion - FXMacroData

- mexc.comPBOC USD/CNY Reference Rate Adjustment

- think.ing.comING Think | PDF | CNY at a glance: A surprise post-US election outperformer

- think.ing.com[PDF] CNY at a glance: what next as the yuan moves below the critical ...