الإجاباتمنشور15 المصادر

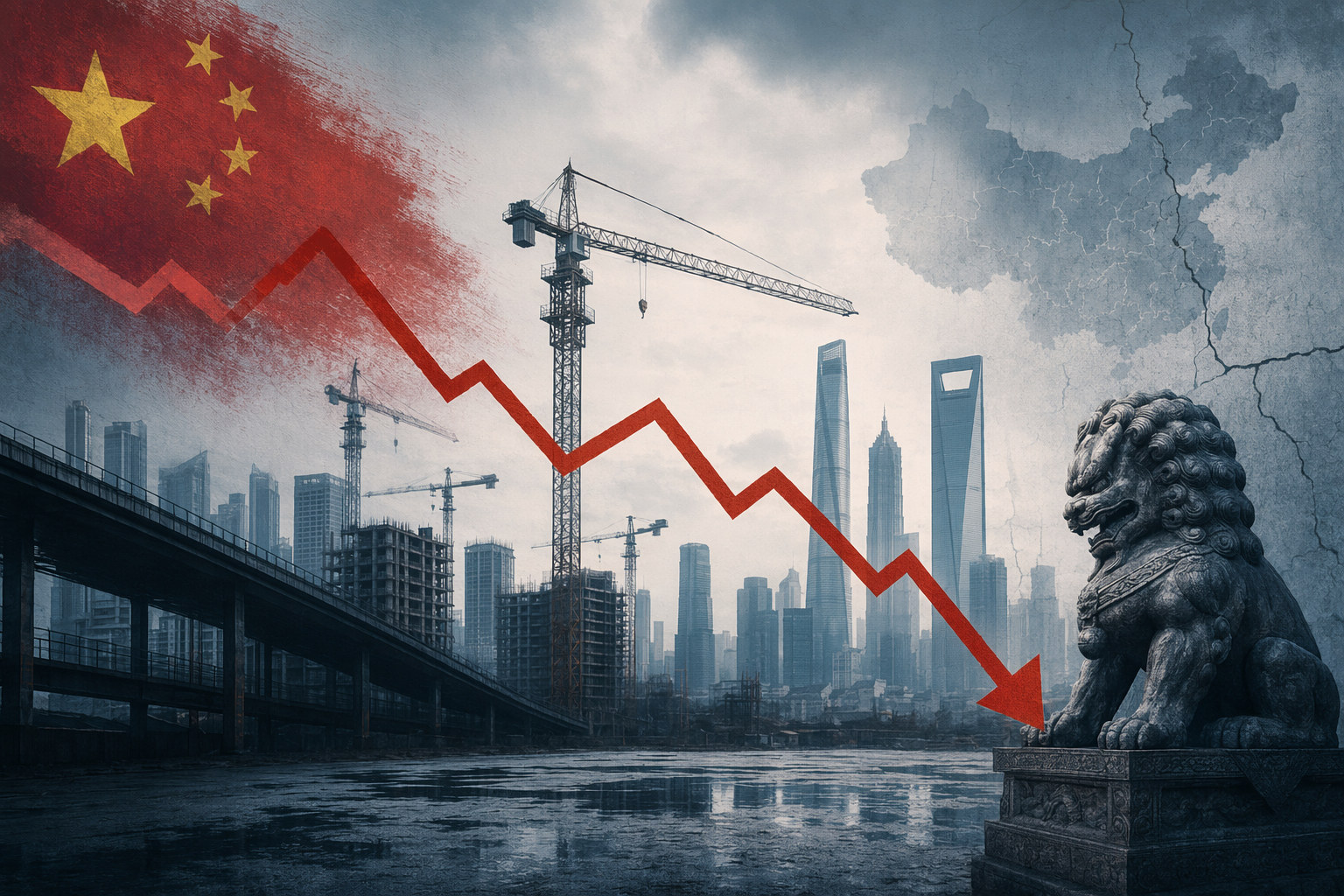

انخفاض الإنفاق الحكومي في الصين يثير تساؤلات حول قوة النمو الاقتصادي

التراجع في الإنفاق الحكومي خلال أبريل 2026 أثار مخاوف من أن الزخم المالي الذي دعم الاقتصاد في بداية العام قد بدأ يتلاشى. الإنفاق على البنية التحتية—أحد أهم أدوات الصين لتعويض ضعف قطاع العقارات—قد يفقد زخمه إذا استمر التباطؤ.

موجّه الذكاء الاصطناعي

openai.comCreate a landscape editorial hero image for this Studio Global article: What does the sharp drop in China’s government spending in April 2026 reveal about the country’s economic slowdown, including the 7.3% year‑. Article summary: The April spending drop, if the reported figures are accurate, suggests China’s slowdown is not just about weak private demand; it may also reflect a fading fiscal impulse after a front-loaded Q1. If broad fiscal expendi. Topic tags: general, general web, user generated. Reference image context from search candidates: Reference image 1: visual subject "[](https://think.ing.com/articles/chinas-april-slowdown-highlights-dilemma-between-growth-and-inflation). * [Home](https://think.ing.com/). [FX](https://think.ing.com/market/fx/)" source context "China’s April slowdown highlights dilemma between growth and inflation" Reference image 2: visual subject "[](https://

يُعد تراجع الإنفاق الحكومي في الصين خلال أبريل 2026 تطوراً لافتاً لأن السياسة المالية تُعد واحدة من أهم الأدوات التي تستخدمها بكين للحفاظ على استقرار النمو الاقتصادي. وعندما يتباطأ الإنفاق العام—خصوصاً في مشاريع البنية التحتية—فإن ذلك يثير تساؤلات حول ما إذا كان الدعم الحكومي للاقتصاد بدأ يفقد زخمه في مرحلة حساسة.

لكن قراءة هذه البيانات تحتاج إلى بعض الحذر؛ فالأرقام الشهرية في المالية العامة قد تكون متقلبة. ومع ذلك، فإن التباين بين الإنفاق القوي في الربع الأول والتراجع اللاحق يفتح نقاشاً أوسع حول ما إذا كان الاقتصاد الصيني يفقد قوته تدريجياً، وما إذا كانت هناك حاجة إلى تحفيز إضافي.

بداية قوية في 2026 ثم تباطؤ مفاجئ

تشير البيانات الرسمية إلى أن الصين بدأت عام 2026 بوتيرة إنفاق مالي نشطة نسبياً. فقد ارتفع الإنفاق المالي الحكومي بنسبة 2.6% على أساس سنوي خلال الربع الأول ليصل إلى 7.47 تريليون يوان، كما بلغ تنفيذ الميزانية خلال هذه الفترة أسرع مستوى له في خمس سنوات. ومثّل إنفاق الربع الأول نحو 24.9% من إجمالي الميزانية السنوية.

تسريع الإنفاق في بداية العام هو أسلوب معتاد في السياسة الاقتصادية الصينية. فعندما تقوم الحكومة بتوجيه الاستثمارات العامة مبكراً—غالباً عبر إصدار السندات—فإنها تسعى إلى دعم النشاط في البناء والبنية التحتية والحفاظ على مستويات التوظيف عندما يكون الطلب الخاص ضعيفاً.

لكن تباطؤ الإنفاق بعد هذه البداية القوية قد يكون نتيجة أحد عاملين رئيسيين:

- تأثير تعويضي طبيعي بعد تسريع الإنفاق في بداية العام.

- اختناقات في التنفيذ مثل تأخر الموافقات على المشاريع أو تدفقات التمويل أو قدرة الحكومات المحلية على إطلاق المشاريع.

في كلتا الحالتين، يشير ذلك إلى أن الزخم المالي قد يكون غير منتظم بدلاً من أن يتسارع تدريجياً.

البنية التحتية: صمام أمان الاقتصاد

يُعد الاستثمار في البنية التحتية محورياً لأنه أحد القطاعات القليلة القادرة على تعويض الضعف في أجزاء أخرى من الاقتصاد.

في بداية عام 2026، ارتفع الاستثمار في البنية التحتية بشكل ملحوظ في وقت ظل فيه قطاع العقارات تحت ضغط كبير. ويرى محللون ومسؤولون أن هذا النشاط ساعد على استقرار إجمالي الاستثمار في الأصول الثابتة خلال الربع الأول.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

يسأل الناس أيضا

ما هي الإجابة المختصرة على "انخفاض الإنفاق الحكومي في الصين يثير تساؤلات حول قوة النمو الاقتصادي"؟

التراجع في الإنفاق الحكومي خلال أبريل 2026 أثار مخاوف من أن الزخم المالي الذي دعم الاقتصاد في بداية العام قد بدأ يتلاشى.

ما هي النقاط الأساسية التي يجب التحقق منها أولاً؟

التراجع في الإنفاق الحكومي خلال أبريل 2026 أثار مخاوف من أن الزخم المالي الذي دعم الاقتصاد في بداية العام قد بدأ يتلاشى. الإنفاق على البنية التحتية—أحد أهم أدوات الصين لتعويض ضعف قطاع العقارات—قد يفقد زخمه إذا استمر التباطؤ.

ماذا يجب أن أفعل بعد ذلك في الممارسة العملية؟

ارتفاع الإيرادات المالية بالتزامن مع ضعف الإنفاق يشير إلى أن المشكلة قد تكون في تنفيذ السياسات أو ضغوط ديون الحكومات المحلية، وليس نقص الأموال.

المصادر

- english.news.cnChina's Q1 fiscal spending hits fastest pace in 5 years, revenue up 2.4 pct

- chinadailyhk.com[PDF] Infrastructure investment surges in Q1 - China Daily HK

- english.news.cnChina Focus: China details 2026 policy mix to bolster growth and ...

- en.qstheory.cnProactive fiscal policy to help stabilize growth - Qiushi

- english.news.cnChina's fiscal expenditure to reach record high in 2026 - Xinhua

- hsbc.com.sg