الإجاباتمنشور35 المصادر

الطلب الثوري على الذكاء الاصطناعي يخلق أزمة دائمة في الرقائق: تحذيرات قوية من أكبر مصنع في العالم

حذر سي. سي. مخاطباً مشروع إيلون ماسك الجديد 'Terafab'، شدد واي على أن "لا توجد طرق مختصرة" في مجال تصنيع الرقائق، مشيراً إلى أن بناء مصنع يستغرق من سنتين إلى 3 سنوات، وتشغيله بكامل طاقته يحتاج إلى سنة أو سنتين إضافيتين.

موجّه الذكاء الاصطناعي

openai.comCreate a landscape editorial hero image for this Studio Global article: What did TSMC CEO C.C. Wei say at the company's 2026 annual shareholders' meeting about AI-driven chip demand, supply constraints, competiti. Article summary: Here is a summary of what TSMC CEO C.C. Wei said at the company's 2026 annual shareholders' meeting in Hsinchu on June 4, 2026, across the topics you asked about.. Topic tags: general, general web, user generated, government. Reference image context from search candidates: Reference image 1: visual subject "Interview: Taiwan's INFINITIX expands in South Korea to tap sovereign AI demand. Agentic AI drives a global compute shortage across the full supply chain. # TSMC chairman C.C. Wei" source context "TSMC chairman C.C. Wei denies customer favoritism regarding tight ..." Reference image 2: visual subject "A digital graphic illustrates the competitive landscape o

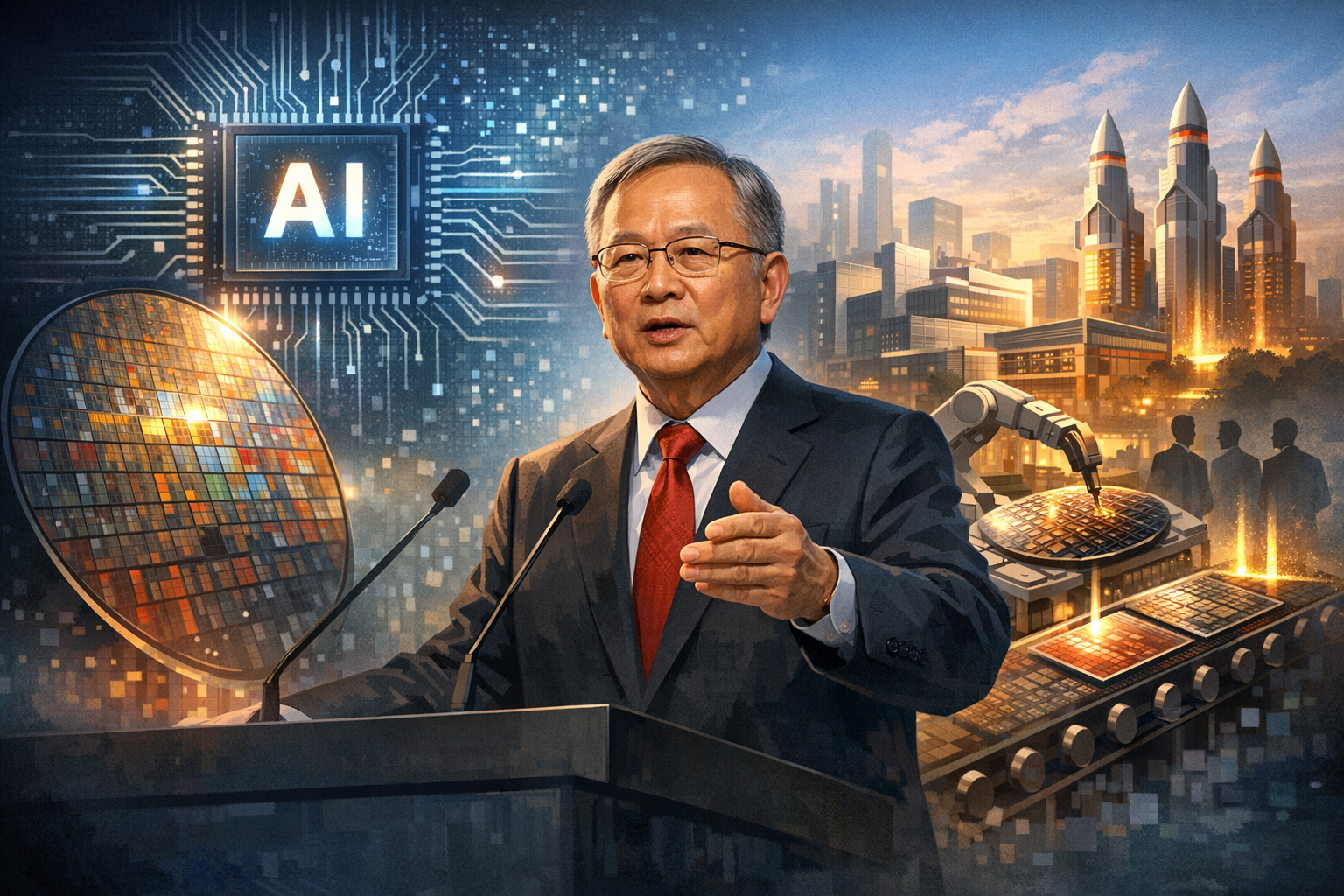

تخلق ثورة الذكاء الاصطناعي جوعاً لا يشبع للرقائق المتطورة، ويبدو أن أكبر مصنع للرقائق في العالم غير قادر على مواكبته. في اجتماع المساهمين السنوي لشركة تايوان لتصنيع أشباه الموصلات (TSMC) لعام 2026 في مدينة هسينشو، قدم الرئيس التنفيذي سي. سي. واي في 4 يونيو معضلة نجاح: الطلب شديد للغاية لدرجة أنه سيتجاوز الطاقة الإنتاجية في المستقبل المنظور.

ووصف واي العصر الحالي بأنه "الاتجاه الهائل للذكاء الاصطناعي"، حيث أن التبني المتزايد لنماذج الذكاء الاصطناعي عبر تطبيقات المستهلكين والمؤسسات والسيادة الوطنية يقود طلباً لا يهدأ على القوة الحاسوبية . هذه الثقة مدعومة بأرقام ملموسة، لكنها تأتي مع تحذير صارخ بشأن العرض.

أزمة نقص رقائق الذكاء الاصطناعي لن تنتهي قريباً

كان واي قاطعاً في توقعاته بأن المعروض من أشباه الموصلات المتطورة سيظل غير كافٍ لتلبية الطلب المدفوع بالذكاء الاصطناعي "لسنوات قادمة" . هذه ليست مجرد مشكلة على المدى القصير. وأوضح أن بناء مصنع جديد لرقائق السيليكون "ويفر فاب" هي عملية تستغرق عدة سنوات - عادة ما بين 2 إلى 3 سنوات للبناء وسنة إلى سنتين إضافيتين للوصول إلى الطاقة الإنتاجية الكاملة

.

Studio Global AI

Search, cite, and publish your own answer

Use this topic as a starting point for a fresh source-backed answer, then compare citations before you share it.

يسأل الناس أيضا

ما هي الإجابة المختصرة على "الطلب الثوري على الذكاء الاصطناعي يخلق أزمة دائمة في الرقائق: تحذيرات قوية من أكبر مصنع في العالم"؟

حذر سي. سي.

ما هي النقاط الأساسية التي يجب التحقق منها أولاً؟

حذر سي. سي. مخاطباً مشروع إيلون ماسك الجديد 'Terafab'، شدد واي على أن "لا توجد طرق مختصرة" في مجال تصنيع الرقائق، مشيراً إلى أن بناء مصنع يستغرق من سنتين إلى 3 سنوات، وتشغيله بكامل طاقته يحتاج إلى سنة أو سنتين إضافيتين.

ماذا يجب أن أفعل بعد ذلك في الممارسة العملية؟

أعلنت TSMC عن أرباح قياسية في الربع الأول من عام 2026 بإيرادات بلغت 35.9 مليار دولار وارتفاع في صافي الأرباح بنسبة 58%، مع توقعات للربع الثاني تصل إلى 40.2 مليار دولار، في ظل ما أسماه "الاتجاه الهائل للذكاء الاصطناعي".

المصادر

- wtaq.comTSMC boss bets big on AI growth, signals interest in higher chip prices

- rte.ieTSMC boss betting big on AI growth

- moneycontrol.comEven TSMC can't make enough AI chips: CEO says demand will outrun supply for years

- indexbox.ioTSMC CEO C.C. Wei Warns of Prolonged Chip Shortage Amid AI Boom | 2026 Shareholders Meeting - News and Statistics - IndexBox

- news.futunn.com"AI demand is extremely strong"! Taiwan Semiconductor's earnings ...